公募基金、私募基金、外资、券商以及汇金、证金、社保基金为代表的“国家队”,是我国A股市场最主要的机构投资者。我国的证券投资机构,不仅拥有资金优势、信息优势、多空通吃优势、抱团取暖优势,而且从交易机制端赋予了衍生杠杆优势、交易工具优势和融资融券优势。而期货期权、ETF期权和融资融券三大交易机制,以50万元的入围门槛限制,将所有的中小投资者拒之门外,更加说明机构的行为策略几乎决定了中国股市的走势。

中国股市的投资机构将股市引向何处!

但是,从近几年的中国股市走势来看,我国股市的机构投资者基本没有树立正向引导股市上涨的投资思维。最明显的例证是,美国投资银行,以高盛摩根斯丹利摩根大通为代表,认为美国股市,无论美联储加息还是降息,主旋律就是一个字:涨!中国的投资银行,尤其是头部券商几乎一致认为,央行降息还是加息都对股市不利,股市将呈现下跌。还是一个字:跌!

截至2024年12月31日,A股资本市场共有5392家上市公司,上年末为5346家。其中,沪市主板1697家、深市主板1487家,两者合计3184家,占比59%。

如果在以前年份,机构还可以把供大于求和疯狂减持作为自己毫不作为的拐杖干脆躺平的理由,但是,过去的一年,以此作为挡箭牌显得理屈词穷。

2024年,绝对是扶持股市重磅政策频出的大年,远远超过前十年的利好总和。

第三个“国九条”出台,推动完善发行制度,严格增发审核。上市公司IPO数量急剧下降。2024年全年,融资规模、上市数量均创近10年新低。A股新上市100家公司、募资总额673.52亿元,分别同比减少67.53%、80.89%;终止435家,同比增61.11%,撤材料终止为430家,占比98.85%;新增申报企业55家,同比减少326家,降幅达85.56%。而2020年、2021年、2022年、2023年,每年新增A股上市公司数量分别为437家、524家、428家、313家,均远超2024年。再融资市场同样降幅显著。Choice数据统计显示,去年A股再融资规模为2551.18亿元,较2023年全年减少5230.45亿元,降幅达67.22%。

但是,即使如此,过去一年,投资机构并没有获得让投资者欢呼的业绩。而且,问题症结更加凸显。

一、我国证券市场投资机构的规模和股票持有市值2024年,是我国公募基金的第26个年头。总规模连续创出新高,甚至一度突破32万亿元。根据中国证券投资基金业协会数据,公募基金资产规模从2024年年初的27.6万亿元逐月增长,2024年4月,首次突破30万亿元,2024年9月,一举突破32万亿元,达到32.068万亿元,创下历史新高。

同期,存续私募基金管理人20457家,管理基金数量147566只,管理基金规模19.64万亿元。其中,存续私募证券投资基金91497只,存续规模5.02万亿元;存续私募股权投资基金30424只,存续规模10.89万亿元;存续创业投资基金24703只,存续规模3.32万亿元。

重点机构在A股市场的投资情况。截至到2024年三季度,以公募、外资、私募、保险为代表的A股机构投资者持股市值达到16.3万亿,占比达到22.2%。其中,公募持股市值6.2万亿占比8.4%;外资2.7万亿,占比3.7%;私募3.5万亿,占比4.8%;保险2.1万亿,占比2.8%。

被动投资基金A股市值首次超越主动权益基金

说起巨大变化,有两点值得肯定。

一是指数型基金持有A股的市值首次超过主动型基金持有A股的市值。中央汇金等“国家队”增持指数产品,进一步推动了这一趋势。2024年以来全市场ETF规模达到3.78万亿元,较年初增长1.73万亿元,数量增长160只;股票型ETF规模达到2.95万亿元,较年初增长1.49万亿元,数量增长128只。Wind数据显示,两个多月时间,已上市的A500相关ETF总规模已达2563.07亿元。规模屡创新高。

即使A股ETF收益中位数涨幅远远超过主动管理型的股票型、偏股混合型、偏债混合型、灵活配置型和债券型基金的中位数。涨幅最高的指数基金是南方科创芯片ETF,年涨幅达到67.79%;嘉实中证全指集成电路ETF,年涨幅61.49%。

二是首批85只权益类指数基金被纳入个人养老金投资产品目录。跟踪各类宽基指数的产品有78只、跟踪红利指数的产品有7只,代表性产品如沪深300指数、中证A500指数、创业板指数等普通指数基金,同时还有指数增强基金、ETF联接基金等。相关产品均增设专门份额,并实施管理费、托管费等优惠。将权益类指数基金纳入个人养老金投资产品目录,丰富了个人养老金的可投品种,形成了丰富且差异化的产品货架,有利于提升个人养老金业务吸引力,也有助于我国养老金保险体系中的第三支柱的壮大。

但是,这一切并不代表机构投资的盈利水到渠成。

二、我国证券投资机构的盈利能力第一,公募基金平均盈利水平,与涨幅最小的指数比较存在巨大差距与指数2024年,A股主要指数全线收涨。上证指数全年涨幅为12.67%;深证成指全年涨幅为9.34%;创业板指全年涨幅为13.23%。沪深300指数年涨幅为14.68%。科创50指数全年上涨16.07%,成为唯一涨幅超过15%的指数。

对应主动权益基金的收益,剔除2024年成立的次新基金后,全市场4217只公募主动权益类基金(普通股票型、偏股混合型、灵活配置型)的平均收益为3.68%。还不到涨幅最少的指数的40%。其中,共有2760只基金实现了正收益,占整个主动权益类基金的比例超过65%。基金首尾业绩相差105.62%。

公募基金2024年业绩排行

更加扎眼的是,2024年公募基金中业绩最好的主动权益基金和债券型基金都是规模远远小于本土公募基金的外资公募。雷志勇管理的大摩数字经济A以69.23%的年内业绩一举夺魁。这是外资公募产品首次登顶主动主动权益基金年度冠军。

金梓才管理的财通景气甄选一年持有A则紧随其后,以51.85%的年内业绩成为亚军;张宇帆与马丽娜共同管理的工银新兴制造A位居第三名,年内业绩为50.28%。四至十名基金分别为银华数字经济A、国融融盛龙头严选A、财通成长优选A、财通匠心优选一年持有A、财通智慧成长A、德邦鑫星价值A、财通多策略福鑫,2024年以来收益率分别为50%、48.96%、48.62%、48.09%、46.82%、46.26%、45.66%。

其中,获得业绩冠军的基金经理雷志勇,投资年限为5.7年,在管产品数为3只,在管基金规模为19.23亿元。

财通基金副总经理、权益投资总监金梓才,在管7只基金,有5只基金位列主动权益基金榜单前十,成为管理业绩排名前十名最多的基金经理。金梓才投资年限10年,在管规模为40.88亿元。即使如此,他管理的财通匠心优选一年持有A的复权单位净值为0.8906元,仍未达到1元初始净值。

第二,涨幅最好的公司,本土公募基金持股比例恰恰最低一个不得不提及的问题是,与外资公募持股形成鲜明对比,涨幅最大的公司,本土公募基金持股比例恰恰最低。截至2024年三季度,轮行情涨幅超过50%的公司,本土公募基金平均持股比例低于3%;涨幅超过100%的公司,公募基金平均持股比例不足3%。而下跌10%以内的公司,公募基金平均持股6.72%,远超上涨公司持股比例。

而且,排名居前的基金和排名垫底的基金规模偏小。业绩排名在前二十的基金规模都在20亿元以下,而业绩排名在后二十的基金规模都在10亿元以下。

第三,人为“造星”基金经理业绩继续糟心根据Wind数据,截至2024年12月31日,单只主动权益类基金规模超百亿的基金产品共计28只,其中张坤管理的易方达蓝筹精选管理规模最高,为438.35亿元,也是目前市场上唯一的规模在400亿元以上的主动权益基金;葛兰管理的中欧医疗健康管理规模位列第二,为374.28亿元;朱少醒管理的富国天惠精选成长管理规模排名第三,为292.51亿元。

28只百亿级基金2024年的平均收益为5.51%,业绩首尾相差55.8%。远远落后于指数涨幅最小的深证成指9.34%的涨幅。

郑巍山管理的银河创新成长A以39.74%的年内收益率获得百亿级基金榜业绩冠军,总规模为140.10亿元。刘旭管理的大成高新技术产业A、唐晓斌和杨冬共同管理的广发多因子分别以29.01%、17.41%的收益率,位居百亿基金榜单亚军和季军。总规模分别为146.47亿元和106.49亿元(见2025-01-01 经济观察报)。

最显眼的是,7只百亿公募基金收益为负。而且恰恰都是基金公司“造星”运动催生而来的明星基金经理。分别是:葛兰管理的中欧医疗健康A、赵蓓管理的工银前沿医疗A、刘彦春管理的景顺长城鼎益A和景顺长城新兴成长A、胡昕炜管理的汇添富消费行业、杨宇管理的华夏能源革新A、何崇恺管理的易方达国防军工A。

2024年公募大跌基金名单

其他规模的公募基金,业绩最差的是周博洋管理的金元顺安优质精选A。全年收益率-36.39%。而在2023年,该基金还以28.60%的收益位列年度基金收益榜第十五名。规模已经由2023年的38.57亿元降至现在的6.36亿元。

李黄海、陈政龙共同管理的富荣价值精选A、梁莉管理的天治新消费分别以年内收益率-33.21%和-31.28%成为业绩排名倒数第二名和第三名。基金总规模分别仅为4033万元和835万元。业绩排在后十位的基金单位净值,6只基金的复权单位净值未达到1元。其中富荣价值精选A和金元顺安医疗健康A的复权单位净值分别为0.4289元和0.4110元。

不得不提及,外资公募同时摘得主动权益基金和债券型基金的年度双料冠军。陈祺伟管理的债券型基金华泰保兴安悦A以年内17.96%的收益率夺冠。

2024年9月,QDII基金资产规模达到5945亿元,创出历史最高水平。QDII基金业绩显然超出国内公募。业绩最好的前十名的收益率都超过36%。2024年全市场共有304只QDII基金。南方基金王士聪管理的南方中国新兴经济9个月持有A以50.40%的年内收益率位居QDII基金榜首。中欧港股数字经济A、景顺长城纳斯达克科技市值加权ETF,收益率依次为39.34%、39.25%,位居第二、三。华宝纳斯达克精选A、易方达全球成长精选A、富国全球消费精选A人民币、南方港股数字经济A、华夏全球科技先锋人民币、天弘中证中美互联网A、国泰中证香港内地国有企业ETF,业绩依次为39.04%、38.62%、38.49%、38.10%、36.81%、36.30%、36.23%,分列第四至第十名。

这至少证明国内证券市场盈利所存在的困境。

三、为何公募基金在利好爆发的年份业绩依旧裹足不前2024年,堪称是超级利好重磅政策频出的大年。

9月26日,中共中央政治局会议再一次对资本市场做出重要指示:要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施。

12月9日召开的中共中央政治局会议,分析研究2025年经济工作,再次强调稳住楼市股市。

为贯彻最高层决策精神,9月份,中国人民银行、金融监管总局、中国证监会三大部委分别宣布一系列利好举措。中央金融办、中国证监会联合印发《关于推动中长期资金入市的指导意见》,从大力发展权益类公募基金、完善各类中长期资金入市配套政策制度等多个方面发力。最核心的重大政策举措表现在:

一是创设证券、基金、保险公司互换便利;二是创设股票回购、增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票;三是扩大保险资金长期投资改革试点,支持其他符合条件的保险机构设立私募证券投资基金,进一步加大对资本市场的投资力度;四是大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点;五是研究出台保护中小投资者的政策措施。

而且,自2023年7月至今,证监会和相关部委至少出台35项扶持提振市场信心的利好政策。

毋庸置疑,基金的核心动能来自基金经理。如果基金经理队伍紊乱,何谈基金回报。

根据Wind数据,基金经理数量逼近4000人。平均从业年限只有4.77年,从业10年以上的基金经理仅有362位,占比不到10%。拥有18年以上经历者不足1%。2024年以来离任的基金经理人数353名,达到历史最高值。

由此,视北向资金为神明的生搬硬套操作大行其道。整体配置同质集聚甚至踩踏就不足为怪,甚至管理规模上百亿的知名基金经理,呈现出来的基金定期报告,以百字小抄敷衍而过。难怪2024年主动权益基金新发规模仅有224亿元,与2021年全年1.2万亿元的新发规模相差巨大。

相反,美国股市共同基金即美国公募基金,22万亿美元的总规模中,主动权益基金占比63%。连续35年的年回报率6.5%。中国公募基金规模为32万亿人民币,其中主动权益基金仅占22%,其余都是货币基金债券基金。美国的老百姓持有主动权益基金的88%。年均回报6.95%;中国老百姓持有主动权益基金95%,其中忙于解套的基民占比超过85%。

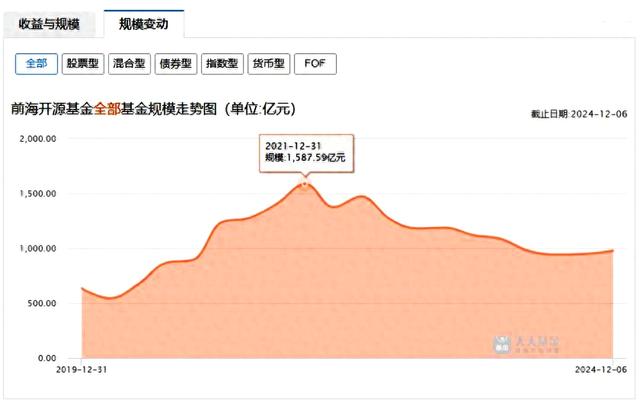

前海开源基金净值大幅下滑规模缩水超600亿

公募基金最具代表性的算是前海开源基金。作为权益类产品较多的基金管理人,最具优势的混合类权益产品规模出现大幅下滑。从2021年的799.59亿元下降到2024年前三季度的383.05亿元,缩减规模超过50%。

Wind数据显示,近三年前海开源基金的全部业绩指数收益率下降28.3%,远高于同期行业平均下跌8.01%的幅度。2022年至2023年,前海开源基金分别亏损107.28亿元和275.7亿元,两年亏损合计382.98亿元,不仅将前三年累计的220.27亿元的盈利全部抹去,还出现了162.78亿元的净亏损。说明五年累计亏损。

前海开源基金仅仅是我国整体公募基金的一面镜子而已。

《华尔街日报》公布了最新一期的“Winners' Circle”基金表现排名,在为期12个月(2023年6月至今年6月)的调查期内,美国最新调查的 1218 只主动权益类基金中,只有 15 只出现亏损。符合调查标准的基金的 12 个月总平均回报率为 16.5%。调查的基金总规模超过12.9万亿美元。

四、券商基本站在唱空证券市场队列,违法违规乱象频发截至12月31日收盘,A股上市公司总市值逼近100万亿元,达98.9万亿元。与2023年末的总市值87.71万亿元相比,增长超11万元,涨幅12.75%。千亿市值上市公司139家。

截至第三季度末,“国家队”持仓A股794只,沪市主板个股366只、深市主板个股254只,占比78%,占A股总数的14.75%;市值3.97万亿元,与2023年末的3.22万亿元持仓市值比,增加7523.77亿元,增幅23.29%。

看似还不错的表象,却意味着国内券商不得不迈入苦熬的“寒冬”。严格增发审核、限定融资规模、上市数量暴降,券商投行业务几乎停滞。

如果不从根本上彻底解决我国券商失手看门人最起码的守护者职责,一切都是浮云。中核钛白案就是最响亮的警钟。

4月12日,被证监会立案的中核钛白实控人和中信、海通证券串通规避限售期,定增融券套利,合计被罚没2.35亿。证监会确定,中信、海通证券与中核钛白及其实控人,通过衍生品交易安排,实质参与非公开发行,并以市价融券卖出,提前锁定与非公开发行股票折扣价之间的价差收益,变相规避限售期规定。两大头部券商成为主动废弃自身职责规范要求的典型案例。

券商队伍距离全面推行注册制所提出的责任担当相距甚远。不少券商把注册制当成自己充当造假者的“守护神”和“带病闯关”的挡箭牌。

2024年,超过5家券商投行高管被立案审查或被实施留置。包括国信证券董事副总裁吴国舫、东兴证券董事副总经理张军、海通证券副总经理姜诚君、国元证券投行总经理王晨、申万宏源证券承销保荐王昭凭等。

3月15日,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,要求力争至2035年形成2至3家国际竞争力投行与投资机构。仅仅是貌合神离的通过合并兼并收购做大做强只是一厢情愿。“国君+海通”的头部券商合并,还是“国联+民生”,“国信+万和”、“浙商+国都”、“西部+国融”、“平安+方正”、“华创+太平洋”等等,都无法破解竞争能力瓶颈的制约。相反,这些相互组合者,恰恰都是被证券监管机构责罚的重灾区。

2023年,证监会及上交所、深交所等监管部门累计对86家券商下发共计323张罚单或监管警示。其中134张罚单涉及经纪业务违规,105张涉及投行业务违规,48张涉及研报违规,20张涉及资管业务违规(以文件披露日期为统计口径,下同)。

2024年,证监会、各地证监局、沪深北三大交易所、证券业协会年内针对券商共开出516张罚单,涉及82家券商与400余名从业人员。头部券商被处罚次数更多。中信证券、海通证券、中金公司、东吴证券和渤海证券5家券商被中国证监会立案调查。无一例外均因投行业务违规而被立案。证监会对5家券商及其投行业务从业者共计罚没1.08亿元。93张罚单直指券商管理层。涉及中信建投证券及旗下从业人员共计42次,成为2024年被“点名”最多的券商。海通证券被“点名”39次。中信证券、中国银河证券、中金公司、华林证券、国信证券等机构超过20次。涉及券商时任董监高、部门、业务或分支机构负责人的罚单共有93张。

券商如果不强力弥补职业信仰、独立思考、价值判断、社会责任、道德规范等环节的短板,仅仅是祈求守株待兔,靠天吃饭,投机取巧,将会不断扩大与国际同行之间投资能力的鸿沟。

当我国券商们都无法取信于投资者,谁又是中小投资者可以信赖的托付者?境外券商投行恶意做空中国股市的行径依靠谁来反戈一击?

五、外资券商步步紧逼加速进入中国市场,国内券商面临被外资投行彻底甩在身后的生存危机截至2024年底,我国资本市场已有摩根大通证券(中国)、高盛(中国)证券、渣打证券、法巴证券等4家外商独资券商,以及瑞银证券、瑞信证券、星展证券、大和证券、汇丰前海证券、野村东方国际证券、摩根士丹利证券(中国)等外资控股券商。其中,摩根士丹利证券、星展证券、汇丰前海证券三家的外资股东持股比例已达到或超过90%。

外资控股券商

3月22日,我国首家新设外商独资券商、渣打集团(Standard Chartered PLC)的全资子公司渣打银行(香港)独资的渣打证券在北京正式开展业务。瑞银集团进一步增持瑞银证券的股权至100%的程序正在进行之中。7月18日,法巴证券成立,由法巴银行(BNP PARIBAS SA)独资。

证监会官网显示,截至2024年,还有10家拟设外资/合资券商在等待监管审核。包括豪康证券、方圆证券、珠江证券、华海证券、华盛国际证券、青岛意才证券、华壹证券、日兴证券、花旗证券、瑞穗证券。其中花旗证券、瑞穗证券、城堡证券均计划由外资股东独资发起设立。2月和9月,花旗证券(中国)、日本瑞穗证券株式会社独资设立瑞穗证券(中国)申请获的证监会反馈。

2024年3月,摩根士丹利证券获批增加证券投资咨询业务,并将“债券自营”变更为“证券自营”。2024年6月,汇丰前海证券获准开展融资融券业务。2024年12月,高盛(中国)证券成功获批公开募集证券投资基金销售业务资格。

当前外资持有A股市值规模,在机构投资者中,仅次于公募基金和私募基金。除QFII/RQFII机制外,沪深股通机制和互联互通双向可投资标的范围不断扩大。获批合格境外投资者资格的名单持续增长。据中国证监会披露,截至10月底,年内已有61家外资机构获批合格境外投资者资格,包括阿曼投资局、伦敦大学退休金计划、英国养老保障基金委员会等知名机构,合格境外投资者总数超850家。安联投资全资控股的安联基金管理有限公司在获批经营证券期货业务许可证后,成立安联基金首只公募基金产品。富达等25家外资控股或全资证券基金期货公司相继获批,花旗银行等5家外资银行在华子行获得基金托管资格,桥水等35家外商独资或合资私募证券投资基金管理人在基金业协会备案。

私募排排网数据统计显示,截至2024年12月,处于备案存续中的外资私募共有205家。股权、创业类外资私募达150家,占到外资私募总量的73.17%;证券类外资私募有35家,占比仅为17.07%。和20-50亿的外资私募数量差距不大,其中管理规模5-10亿的有27家,占比为13.17%,管理规模20-50亿的有22家,占比为10.73%;管理规模50-100亿和100亿以上的外资私募分别为10家和9家。9家100亿以上外资私募中,桥水(中国)投资为证券类外资私募,其余均为股权、创业类外资私募。

境外券商、公募、私募三大力量用不了多久就会成为中国证券市场绝对不可忽略的资本力量。因为,每个机构背靠的金主无一不是万亿规模以上的金融巨无霸。

全球大类资产年度涨幅榜

我们的想法很单纯。希望通过与外资券商竞争合作,推动国内券商加速国际化进程,优化业务结构,提升服务质量效率。可事实是差距越拉越大。与境外券商投行肆意搅动中国股市的行径进行对比,我国境内券商不仅缺乏有针对性的专业报告,相反,他们的研究报告恰恰成为自身最大的软肋。连续多年研报违规是券商的核心问题之一。证监会指出主要问题是研报结论缺乏数据支撑、无法保证信息来源真实性、工作底稿信息缺失、引用数据信息陈旧。内地所谓的头部券商有什么具有参考价值的报告出台。相反,看到的还是对转融通和量化交易被严加限制的抱怨。竟然把落实证监会关于停止转融通日内交易的义务工作当成政绩大肆传播。彻底扭转内地券商和基金责任失当和惰性顽疾,已经成为振兴资本市场的一道绕不过去的必选必答题。

大肆唱空中国股市的华尔街群狼,把口是心非做到极致。央行数据显示,9月末境外机构和个人持有境内人民币股票31347.18亿元,较8月末的24771.58亿元增加了6575.6亿元。

最值得关注的是,超过1200家公司出现了QFII的身影。其中,宁波银行、南京银行、生益科技、上海银行、西安银行、紫金矿业、恒立液压、珀莱雅、华测检测、柏楚电子成为QFII持有市值最多的10只个股。银行、电子、医药生物、有色金属、计算机、机械设备、汽车等成为QFII重仓居前的行业。

就是说,他们声嘶力竭唱空中国股市,核心目的就是打压股市,吸取便宜筹码。被彻底忽悠的投资者刀刀见骨的带血筹码都进了他们的口袋。

面对这些艰巨挑战,我国证券市场的投资机构是否已经做好应有的准备?将中国股市带向何处?

准备好2025年第一次3000点保卫战

上市公司向中小散户分红数额未超过募资数额不得减持!

一个来来去去炒中石油工商银行的股市没前途的[抠鼻]

上市公司向中小散户分红数额未超过募资数额不得减持!面向散户开放每天每个账户允许一次T+0操作!