大家好,我是量子熊猫。

蔚来港股今天发布公告,计划以每股29.46港元增发1.37亿股共募集40亿港币,29.46港元按照今天大跌了5.10%后的收盘价32.55港元计算,依然折价了9.5%,看了眼目前美股蔚来跌了5.33%,4美元折算下来大概31.10港元,还算比较坚挺。

40亿的规模虽然比不上比亚迪和小米的433亿和425亿,但如果按照市值占比计算,比亚迪和小米分别是3.5%和3.3%,而蔚来是5.9%,另一个主要区别是比亚迪和小米都是高位增发“圈钱”,而蔚来几乎是历史低位“让利”(因为蔚来港股是在2022年才上市的,所以下面截了美股走势),可见蔚来是真的缺钱了。

按照蔚来3月21日公布的年报显示数据,2024年营收为657亿元,同比增长18.2%,创历史新高,但净亏损224亿元,同比扩大8.1%,同样也创了历史新高,另外一个值得注意的是,根据资产负债表数据,目前蔚来的流动负债规模623.1亿高于其流动资产618.9亿,也就是说如果蔚来不能盈利且没有增量资金的注入,那么很可能今年就会出现类似极越和哪吒的流动性危机进而出现连环引爆。

上一次流动资不抵债还是在2019年,当年蔚来汽车营收78.25亿,净亏损113亿,毛利率-15.23%,净利润-144.36%,流动负债几乎是流动资产的2倍,典型的干的越多亏的越多,当年李斌也被评为2019年最惨的人,所有人都觉得蔚来可能要破产了,还好最后合肥政府当了白衣骑士注资70亿把蔚来从鬼门关给拉了回来,随后还拿到了中东土豪的投资整体资产负债表比较健康的度过了5年。

说实话蔚来的车子熊猫一直觉得是蔚小理里面最有气质最有品质的,包括他们的logo还有营销中心的设计也是B格满满,当年考虑电车的时候第一个试驾的也是蔚来,只可惜现在蔚来内卷成本干不过比亚迪和小鹏,车型和产品定位干不过理想,走个耍B格赛道嘛营销又干不过小米,然后还不务正业在手机行业格局已定的情况下跑去做手机,别人都是手机转造车,蔚来则是来了个逆行倒施,确实就有点作si了...

市场方面,今天A股上证指数涨0.15%,市场中位数则跌了0.56%,港股恒生指数和恒生科技指数则分别涨了0.41%和0.29%,自从今年全球资金开始从东南亚市场撤离后,基本就是在港股和美股之间反复横跳套利,所以港股和美股跷跷板效应还是比较明显的。

资金面上,两市成交量1.22万亿,环比增加365亿元,继续维持阶段地量,南向继续净买入41.4亿,其中净流入TOP2是泡泡玛特和阿里巴巴,分别净流入7.25亿港元和3.64亿港元,净流出TOP2是小米和中芯国际,分别净流出4.48亿港元和0.78亿港元。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年03月28日可申购新股分析

泰鸿万立(603210): 企业基本情况:

企业基本情况:全称“浙江泰鸿万立科技股份有限公司”,主营业务为汽车结构件、功能件的研发、生产与销售。

公司目前已成为吉利汽车、长城汽车、沃尔沃、上汽集团、广汽集团、通用五菱、江铃汽车、领克汽车、奇瑞汽车、上汽大众、广汽丰田等多家国内外知名整车厂商或品牌的一级供应商,进入了吉利集团旗下浩瀚、CMA、PMA以及长城汽车旗下A30、B30、ES11等多个汽车架构平台的供应链体系,在新能源汽车领域积极开拓了与TS公司、极氪汽车、理想汽车、蔚来汽车、零跑汽车、X公司、小鹏汽车等该领域知名企业的合作关系并成为其一级供应商,同时也是宁德时代、无锡振华、海斯坦普、赛科利等知名零部件供应商的配套合作伙伴。

公司主要产品为汽车结构件和功能件,上述产品系汽车车身、底盘的主要组 成构件,属于汽车生产所需的关键零部件。

公司主要产品在整车上的应用示意图如下:

业务主要是车身的结构件和一些零部件的结构件,比较简单就不多说了。

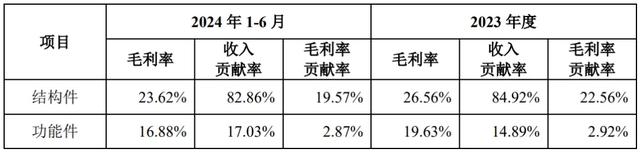

具体营收方面,主要营收来自于结构件,也就是车身的结构件,营收占比超过80%。

对应行业为汽车制造业,可比上市企业分别为博俊科技(300926)、华达科技(603358)、多利科技(001311)。

发行情况:沪主板发行,由东方证券主承销,新发行市值7.32亿元,发行后总市值29.27亿元,发行价格8.60元,发行市盈率18.60,PE-TTM16.55x,顶格申购需要27.0万元市值。

对比汽车制造业PE-TTM为27.73x,博俊科技PE-TTM为25.43x,华达科技PE-TTM为65.34x,多利科技PE-TTM为15.66x。

业绩情况:预计2025年1-3月营业收入同比增长10.59%至29.89%;

扣除非经常性损益后归属于母公 司股东的净利润同比增长5.30%至16.24%。

2024年度营业收入为168,864.69万元,同比变动9.35%;

扣除非经常性损益后归属于母公司所有者的净利润为17,001.95万元,同比变动8.03%。

2023年营业收入154,430.16万元,2022年营收147,776.70万元,2021年营收101,128.89万元,年复合增速为23.57%;

2023年扣非归母净利润15,738.07万元,2022年扣非归母净利润12,636.47万元,2021年扣非归母净利润8,202.05万元,年复合增速为38.52%。

2021-2023年营收和利润增速都不错,但是在2024年营收和利润增速都有明显下滑,但是在2025年一季度继续重回较高增长。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为24.07%、24.26%、25.46%和22.46%,以往毛利率比较稳定,但在2024年有较大下滑。

参考公司招股说明书解释,主要因为部分下游客户为应对市场竞争降低部分车型整车售价并相应调整零部件价格,导致当期部分结构件产品平均单价及毛 利率有所下降。

跟同业对比来看,处于一般水平。

行业基本没有概念,也没什么附加值,刚好有碰到现在汽车行业内卷加剧受影响更大,不过这类企业也有好处,就是一旦进入车厂体系后就不会轻易更换,如果报上卖得好的车企盈利还是不错的。

从发行情况看,沪主板发行,发行价格很低,发行规模略高般,市盈率和PE-TTM一般。

还可以,虽然没什么概念并且发行规模有点大,但好在业绩不错。

打新评级:积极,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~