大家好,我是量子熊猫。

今天下午估计大家都被刷屏了,中行、建行、交行和邮储发布公告披露定增预案,其中中行1650亿元、建行1050亿元、交行1200亿元、邮储1300亿元,合计定增规模5200亿元,里面财政部牵头出了5000亿,剩下200亿由中国烟草+中国移动+中国船舶出资。

3月初开大会的时候发过一篇《划重点了》提过,今年财政赤字规模5.66万亿比去年多了1.6万亿,专项债4.4万亿比去年多了5000亿,超长期特别国债1.3万亿比去年多了3000亿,还有特别国债5000亿专门用来支持国有大型商业银行补充资本。

目前来看5000亿特别国债应该全部集中给了这4家,虽然说定增摊薄现有股东手上的股本,但也给了补贴,四大行公告的定增价格对比周五收盘股价看,中行溢价10%、建行溢价8.8%、交行溢价18.3、邮储溢价21.5%。

补充流动资本的原因无非两点,一是预防流动性风险,对这几个大行来说不存在,那么就只有第二点借道补贴式放贷了,但不管怎么补贴,对银行来说只要不暴雷那都是纯利,以建行为例2024年总利润是3842.72亿元,

假设按照2%的利率并且不考虑额外杠杆的情况下,1050亿大概能增厚21亿利润,连个零头都还算不上,所以虽然溢价高但预计作用有限。

1,wind的数据,本周央行累计进行了12653亿元逆回购操作和4500亿元MLF操作,扣减掉本周到期的14117亿元,央行累计净投放3036亿元,另外下周一到周四还有1350亿元、3779亿元、4554亿元、2185亿元逆回购到期,至于周五的因为清明假期顺延到节后。

不知道是不是逆回购利率和规模不及预期,周五国债期货又开始下跌,

30年期主力合约跌0.49%,30年国债ETF跌了0.69%,目前有机构预期下周一会公布MLF利率,估计区间在1.85%~2%,新王切旧王,只能看着找规律了,话说要看逆回购变数真的大并且真的累。

2,美国公布2月核心PCE物价指数同比上升2.8%,高于预期的2.7%,前值由上升2.6%修正至上升2.7%,环比上升0.4%,高于预期的0.3%和前值的0.3%,创了2024年1月以来新高。

通胀上升降息预期减弱,美股周五再次暴跌,纳指首当其冲跌了2.7%。

3,本周A股上证指数、深证指数和创业板指累计下跌0.40%、0.75%和1.12%,对比上周分别跌1.60%、2.65%和3.34%,跌幅收窄勉强算没那么差吧,港股恒生指数和恒生科技指数本周累计下跌1.11%和2.36%,对比上周跌幅1.13%和4.10%也是有所收窄。

资金面上,沪深两市周累计成交量61766亿元,环比少了18.3%,南向资金周累计净流入371.8亿港元,环比放大61.4%,今年已经累计净流入4357.38亿港元。

4,美的集团公布2024年年报,全年营业总收入4091亿元,同比增长9.5%,实现归属于母公司的净利润385亿元,同比增长14.3%,另外计划拟向全体股东每10股派发现金35元,现金分红金额合计267亿元,比2023年度分红金额高出近30%,同时披露了新的一轮回购计划,拟以自有资金回购股份的资金总额不超过100亿元且不低于50亿元,回购价格为不超过100元/股,其中70%及以上回购股份将用于注销并减少注册资本。

白电3巨头2024年年报,海尔往前跨了半步,美的往前跨了一大步,剩下就看格力了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年03月31日可申购新股分析

泰禾股份(301665): 企业基本情况:

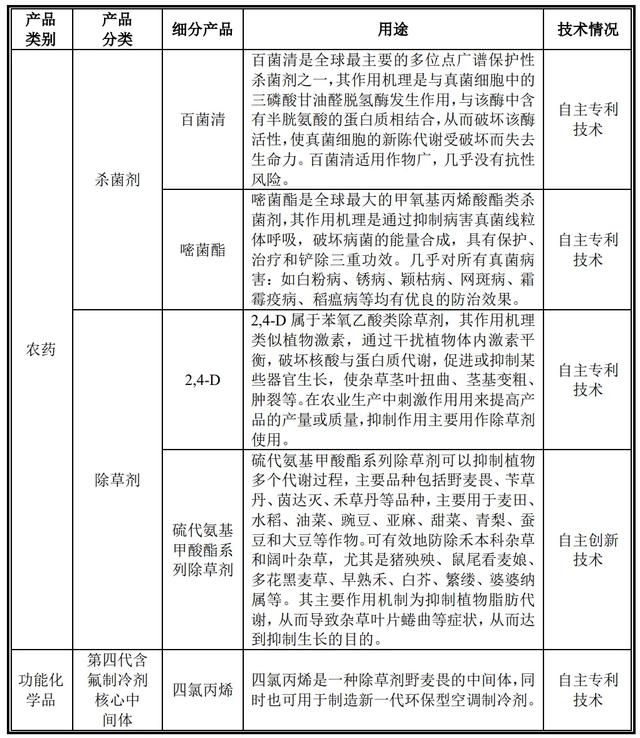

企业基本情况:全称“南通泰禾化工股份有限公司”,主营业务为农药产品以及功能化学品的研发、生产和销售。

公司与先正达、陶氏、纽发姆、安道麦、UPL、Honeywell等多家跨国公司 建立了长期的战略合作关系,出口地区覆盖南美、北美、东南亚、欧洲等全球多个主要市场区域。

公司主要产品具体情况如下:

主要业务是农药,包括杀菌剂和除草剂,主要以出口为主,境外收入占比超过70%。

具体营收方面,主要营收来源于除草剂和杀菌剂,合计营收占比约80%。

对应行业为化学原料和化学制品制造业,可比上市企业分别为利尔化学(002258)、扬农化工(600486)。

发行情况:创业板发行,由光大证券主承销,新发行市值4.62亿元,发行后总市值46.22亿元,发行价格10.27元,发行市盈率13.40,PE-TTM15.92x,顶格申购需要7.0万元市值。

对比化学原料和化学制品制造业PE-TTM为23.01x,利尔化学PE-TTM为33.12x、扬农化工PE-TTM为18.15x。

业绩情况:预计2025年1-3月营业收入为87,210.00万元至96,390.00万元,同比增长0.63%至11.22%;

扣除非经常性损益后归属于母公司股东的净利润约为6,950.00万元至7,680.00万元,同比增长51.50%至67.42%。

2024年度实现营业收入421,362.10万元,同比增速为8.93%;

扣除非经常性损益后的归属于母公司股东的净利润25,169.30万元,同比增速为-27.00%。

2023年营业收入386,833.15万元,2022年营收509,907.74万元,2021年营收357,895.50万元,年复合增速为3.96%;

2023年扣非归母净利润34,477.65万元,2022年扣非归母净利润67,224.35万元,2021年扣非归母净利润38,514.47万元,年复合增速为5.39%。

2021-2023年营收和利润增速都很弱,特别2022年大幅增长然后又大幅下滑,再到2024年营收小幅增长但利润继续大幅下滑,再到2025年一季度营收小幅增长利润有较大反弹。

参考招股说明书解释,主要因为原材料和行业需求波动影响。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为28.84%、30.51%、26.00%、23.10%,毛利率持续下滑。

参考招股说明书解释,主要系原材料成本和市场需求变动影响。

跟同业对比来看,处于一般水平。

行业概念一般,业绩也一般,属于没为什么增长但业绩还算稳定的行业。

从发行情况看,创业板发行,发行价格较低,发行规模较低,发行市盈率和PE-TTM略高。

投资算了,打新还行。

打新评级:谨慎,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~