美国CPI,欧央行,外储

全球宏观:美国去通胀进程停滞,欧央行释放明确降息信号,美元指数如期站上106。非美货币相对美元普遍贬值。人民币相对美元维持窄幅震荡,走弱幅度小于欧元、日元、英镑、港币。

G7汇率:美欧货币政策预期差将继续主导短期市场走势,且从圣路易斯联储物价压力指标(PPM)来看,美联储年内不降息的风险确实存在。美元指数突破105技术性阻力后,打开进一步升值空间。非美货币将继续承压,其中美元兑日元上方空间相对受限,155处存在当局干预的风险。

人民币汇率:中间价牵引下境内美元兑人民币将继续维持低波动。美欧货币政策预期差明朗化后,美元指数上行将对人民币汇率形成压力。密切关注中间价动向。此外我们提示继续关注境内外即期汇差和CNH Hibor利率变动。(套保策略见正文)

一、全球宏观概览1.1 外汇市场回顾G7汇率方面,本周公布的美国3月CPI韧性继续超出预期,欧央行4月议息会议释放更明确的6月降息信号,美欧货币政策分化明朗化,美元指数站上106,对此我们在上期周报中提示“倘若货币政策预期差更加明朗化,美元指数有望再次挑战105关口阻力。”非美货币相对美元普遍贬值。亚洲汇率方面,新兴市场货币整体相对美元贬值。韩元、印尼盾等相对美元弹性较大的货币贬值幅度较高;泰国央行无视总理降息的建议,在3月议息会议上维持关键利率在2.5%,并暗示将支持汇率,周内泰铢贬幅较小。人民币汇率方面,美元兑人民币汇率在中间价牵引下维持窄幅震荡。人民币相对欧元、英镑、日元、港币升值。境内外掉期和价差震荡;境内远期下行、境外远期上期,价差走阔。

1.2 重要利率追踪美元流动性方面,3M境内掉期隐含美元利率震荡,美元SOFR、Libor利率上行。人民币市场方面,本周央行开展100亿元逆回购操作,共有60亿元逆回购,公开市场实现净投放40亿元。市场利率方面,3个月Shibor下行5bp,NCD上行1bp,CNH Hibor上行9bp。

二、G7走势分析2.1 美国去通胀进程停滞,警惕不降息风险美国3月CPI同比3.5%,高于预期值3.4%和前值3.2%;核心CPI同比3.8%,高于预期值3.7%,持平前值。CPI和核心CPI环比增速均为0.4%,高于预期值0.3%,持平前值。美国去通胀进程陷入停滞,核心弹性和核心粘性CPI同比止跌,非住房核心粘性CPI反弹,核心通胀压力不再主要存在于住房市场,开始呈现出广泛的粘性。PMI物价调查和库存周期均指向通胀同比在第一季度筑底,此后有较大的反弹风险。数据公布后市场剧烈波动,美债收益率、美元指数分别触及4.5%、105,伦敦金、美股受挫下跌,原油价格上涨。此后公布的美联储3月会议纪要也表达了对于通胀下行速度不及预期的担忧。市场降息预期显著收敛,预计最早降息时间由6月推迟至9月,预期全年降息幅度由75bp收敛至50bp。圣路易斯联储构建的物价压力指标(PPM)旨在预测未来12个月PCE同比超过2.5%的可能,目前该指标高达99.1%。据统计,自1990年以来,在PPM>90%后,其对PCE同比>2.5%或CPI同比>3%的历史预测准确率分别达到81.8%和72.7%。需要高度警惕下半年美国通胀超预期回升的风险。当PPM>90%时,未来6个月或12个月内美联储从未降息,并且加息概率达到100%。较高的潜在通胀压力是美联储转向降息的强约束条件,年内美联储转向降息的可能性在急剧下降,有相当大的可能推迟降息甚至不降息,甚至存在重启加息的可能。详细分析请见《通胀制约增强,美联储年内或不降息——从PPM看联储政策变动20240411》。

美国3月PPI同比2.1%,不及预期2.2%,高于前值1.6%,环比0.2%,不及预期0.3%和前值0.6%;核心PPI同比2.4%,高于预期值2.3%和前值2.1%,核心PPI环比0.2%,持平于预期,不及前值0.3%。CPI和PPI数据公布后,多位美联储官员发表讲话。拥有永久投票权的纽约联储主席威廉姆斯认为短期内无需调整货币政策,需要更多数据评估通胀回落到2%的信心,他仍然预计美国通胀将逐步回到2%水平。2025年FOMC票委、波士顿联储主席柯林斯表示,今年稍晚时间开启降息是适宜的,年内降息次数可能会较美联储点阵图或是市场预期更少。里士满联储主席巴尔金表示通胀数据提升使得通胀趋势是否发生转变产生疑问。2.2 欧央行释放更明确降息信号4月11日,欧央行议息会议如期维持三大主要利率——再融资利率、存款便利利率、边际贷款利率在4.5%、4%、4.75%的限制性高位,但释放更明确的降息信息。议息声明新增“如果管委会对通胀前景的最新评估、潜在通胀的动态以及货币政策传导的力度进一步增强其对通胀正在以持续的方式向目标靠拢的信心,那么降低当前的货币政策限制性将是适当的”。基本面方面,欧元区第一季度经济依然疲软,尤其是制造业,服务业支出具有韧性,出口增长则可能在未来几个季度加速,劳动力市场紧俏程度继续温和下降。关于通胀,欧央行表示大多数潜在通胀指标正在放缓,服务业通胀仍处于高位,工资增长正在缓慢放缓;欧元区通胀与美国不同,将独立考虑本国通胀情况;目前融资条件仍然受限。关于货币政策,欧央行称“不预先承诺特定的利率路径,将继续根据数据采取决议”;6月将得到更多的数据,以此确认是否对于物价回到2%怀有充分信心,暗示倘若通胀回落确认将在6月启动降息;不会受到美联储货币政策的影响。关于资产购买,欧央行重申计划下半年减少紧急抗疫购债计划(PEPP)投资组合,资产购买计划(APP)将以有度和可预测的速率下降。比美国更流畅的通胀回落路径、基本面出现持续疲软、融资条件收紧对需求造成抑制,欧央行降息的条件已经成熟,4月议息进一步确认了欧央行先于美联储降息的立场。市场对此已经较为充分预期,议息决议公布后年内降息预期持稳于80bp附近,欧元兑美元继续走弱。

2.3 美股迎来财报季根据彭博汇编的数据,美股“Mag 7”(包括苹果、微软、谷歌、亚马逊、英伟达、Meta和特斯拉)2024年第一季度的利润预计将增长38%。截至4月11日美股收盘,谷歌越来越接近2万亿美元市值大关,亚马逊股价刷新历史新高,苹果则因计划全面改革Mac产品线而股价上扬。目前标普500指数的市盈率为21倍,相当于4.8%的收益率,而10年期美债收益率已升至4.5%,股票相对于债券的估值优势已经接近20年来的最低水平。投资机构Comerica Wealth Management的John Lynch表示:“目前处在一个环境中,股票似乎已被充分估值,市场利率在上升,而且对于联储降息的共识预期正在减弱。因此公司利润的持续增长,对于证明当前股票估值和投资者情绪的合理性至关重要。”地平线投资公司的Mike Dickson表示“就目前而言,投资者似乎仍对‘Mag 7’的前景持乐观态度”。2.4 后市展望本周美国CPI表现和欧央行议息会议背道而驰,美欧货币政策预期差将继续主导短期市场走势,而且从圣路易斯联储物价压力指标(PPM)来看,美联储年内不降息的风险确实存在。美元指数打破105技术性阻力后,还有进一步升值空间。非美货币将继续承压,其中美元兑日元上方空间相对受限,155处存在当局干预的风险。

三、人民币汇率研判与策略建议3.1 3月外储读数增长2024年3月,以美元计价,我国外汇储备32457亿美元,环比增加198亿美元,前值增加65亿美元;以SDR计价,我国外汇储备24513亿SDR,环比增加214亿SDR,前值增加91亿SDR。2024年3月,美元汇率贡献负向估值、美债利率贡献正向估值,剔除估值效应后,外储实际增加192亿美元。

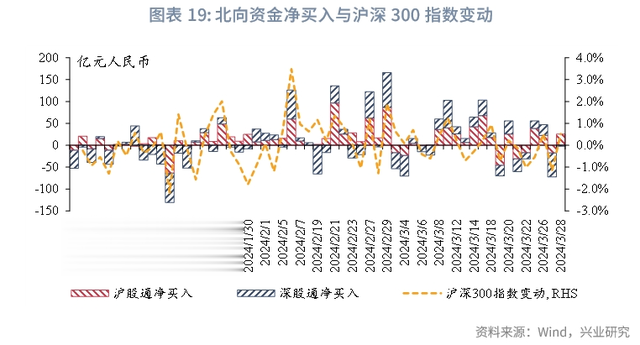

3.2 沪深港通资金流动回顾国内股票市场情绪仍在修复中。2024年第一季度北向资金整体实现净流入682.23亿元,同比减少63%;其中沪股通净流入784.38亿元,深股通净流出102.15亿元。2024年4月以来,北向资金延续小幅净流出趋势。关注股汇联动对人民币汇率的影响。

3.3 后市展望行情研判方面,中间价牵引下境内USDCNY继续维持低波动,但美欧货币政策预期差明朗化后,美元指数上行将对人民币汇率形成压力。密切关注中间价动向。此外我们继续提示关注USDCNH和USDCNY汇差,目前隔夜CNH Hibor利率有所回落,但长期限CNH Hibor仍维持高位。对冲策略方面,建议6个月内购汇敞口可部分锁定,短期限美元结汇敞口可考虑买权锁定风险。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。