01 历史时刻

02 主营业务

会员订阅为主要商业模式。当前公司的商业模式为流媒体服务的会员订阅收费,2023年占总收入的99.8%(2023年9月起终止DVD业务)。

公司在2021年起逐渐拓展游戏、电商、广告业务。目前游戏及电商的布局更多为生态布局,广告的战略地位逐渐提升,管理层指引预计将在2026年起成为收入增长的动力。

03 核心业务

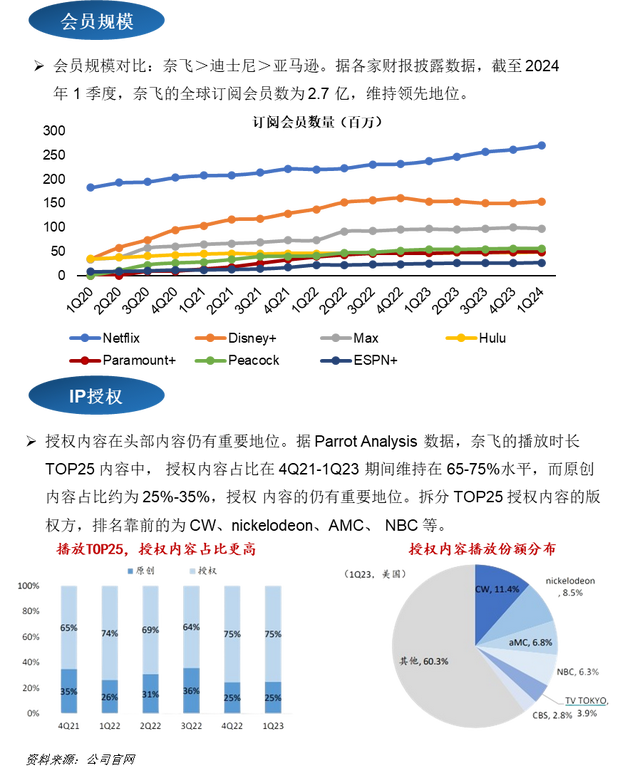

奈飞是全球视频流媒体的开创者及领导者。截止2024 年 2 季度,全球订阅会员 2.78 亿,为全球订阅用户规模最大的流媒体平台,对比 Disney+(1.54 亿)、Amazon Prime Video(1.17亿)、Max(1.0 亿)。若假设每个账号的观看人次是 2 人,奈飞全球用户超 5 亿人。

Netflix通过六年的全球扩张,实现了产品、内容和营销的本地化,成功打开了新的增长空间。2016至2019年间,国际会员增长显著,是美国市场的3.1至9.9倍。

04 竞争优势

原创内容投入:2024 年 1 季度,奈飞原创剧集内容数量为 215 部,对比 1Q23/4Q23 为 165 部/115 部,同比/环比增 30%/87%,强劲恢复,主要因国际市场的本地内容投入加大,尤其是 前期已经被验证过的市场如西班牙、印度、和韩国。

原创内容质量:据 JustWatch 数据,目前奈飞原创剧集合计共获 184 项艾美奖,29 项金球奖、 22 项奥斯卡奖,其中获奖排名 Top 10 内容在合计获 37 项艾美奖,11 项金球奖、7 项奥斯卡 奖,占各分类奖项的 20%、38%、32%,反映 TOP10 之外的其他内容均有较好表现,内容质量 有着较为稳定的输出节奏。

05 市场规模

流媒体已是美国电视总观看份额最高的类型。据Nielson数据,流媒体在2022年11月之后超过有线电视份额,并维持领先。截止2024年5月,流媒体观看份额为38.8%,对比有线电视28.2%、广播电视22.3%。

预计 2024 年美国数字娱乐市场规模约 2,000 亿元。据 Statista 数据,预计 2024 年数字娱 乐市场的收入规模约为 2,000 亿美元,约占美国娱乐消费支出的 30%。其中,预计视频点播 (Video-On-Demand)市场规模约 800 亿美元,与游戏的规模基本相当,是收入规模最大的 两个数字娱乐细分品类

06 财务数据

07 创始人简介

08 发展趋势

全球扩张:Netflix继续在全球范围内扩张,尤其是在亚洲和拉丁美洲等新兴市场。公司通过本地化内容和合作伙伴关系来吸引这些地区的用户。

内容创新:Netflix不断增加对原创内容的投资,包括电影、电视剧、纪录片和动画。这些原创内容有助于吸引和保留订阅用户,同时减少对第三方内容供应商的依赖。

多元化收入来源:除了传统的订阅服务,Netflix也在探索新的收入来源,例如广告支持的订阅服务、游戏和商品销售。

竞争加剧:随着迪士尼、亚马逊、苹果等公司推出自己的流媒体服务,市场竞争日益激烈。Netflix需要不断创新和提高服务质量以保持其市场领导地位。

价格策略调整:为了吸引不同市场和用户群体,Netflix可能会调整其定价策略,例如推出不同价格层次的订阅计划。

合作与伙伴关系:Netflix可能会与其他内容创作者、技术供应商和分销渠道建立更多的合作关系,以扩大其内容库和市场覆盖。