01 产业链全景图

02 冰雪经济简介

冰雪经济是以冰雪资源为依托,通过冰雪运动、冰雪旅游、冰雪装备等相关产业 的发展,推动经济增长的一种新型经济形态。近年来,随着冰雪运动的普及和冰雪旅游的发展,冰雪经济逐渐成为新的经济增长点。

冰雪经济作为一种新型经济形态,是指以冰雪运动为核心,涵盖冰雪运动、冰雪旅游、冰雪装备、冰雪文化等相关产业的综合经济体系。它具有产业链条长、导流效应大、社会效益高的特点,并已成为推动地区经济社会发展、促进城乡一体化发展的重要力量。

冰雪资源是冰雪产业发展的基础。分析全球冰雪资源开发情况,现阶段全球开发增速最快的国家地区为中国、澳洲以及部分东欧地区。美洲地区、西欧、北欧地区由于冰雪产业起步早,发展成熟,开发增速处于第二梯队;而非洲、南美大部 分地区受限于自然资源与经济发展,增速较慢。

03 上游产业链

中国冰雪产业链上游环节包括冰雪设备供应与冰雪装备供应。冰雪设备涵盖上行设施、场地设施、应急救援设备、收银闸机系统等。其中上行设施主要包括索道、魔毯、拖牵等,其中索道和拖牵最为常见。

场地设施主要有造雪机、压雪机、制冰机、磨冰机等。

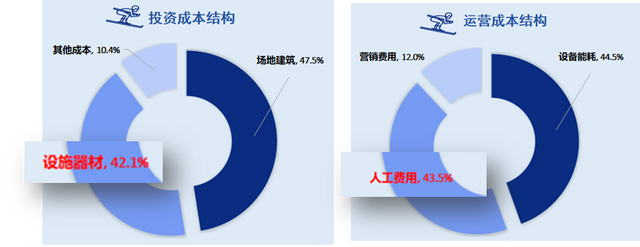

冰雪设备在冰雪产业的前期投资、后期运营中均占到较大的比例。以四川省某滑雪场投资运营成本结构为例,设施器材占前期投资成本的42.1%,包括设备养护、更新在内的设备能耗占后期运营成本的44.5%。故随着中国冰雪场馆数量的增 加,处于冰雪产业链上游的设备制造业的市场需求、市场规模也随之不断扩大。

近年来,国家体育总局不断加大对冰雪运动场地设施投入的引导,各地通过补贴、奖励等多种方式,引导社会力量不断加码场地设施建设投入,群众参与冰雪运动的空间已从地区走向全国。

从华北、华东、东北、华中、华南、西南、西北七个区域分布来看,华北地区冰雪场馆数量最多,这与河北近年来冰雪场馆数量高速增长密不可分;除传统冰雪大区东北区域外,以山东、江苏和浙江为代表的华东区域、以新疆为代表的西北区域,冰雪场馆数量不菲,处于全国第二梯队。

中国冰雪设备品牌正在积极追赶国外品牌,国产设备数量占比有所提升。分析挂脱式架空索道、压雪车、造雪车三大主要冰雪设备近年数量结构情况,国产脱挂式架空索道发展尤为迅猛,国产化占比由2015年的7.69%迅速上升到2020年的 38.24%;国产压雪车、造雪车新增数量占比也由2015年的14.08%、7.14%增长至2020年的20.45%、25.32%。

汇总冰雪运动装备主要品牌价格情况,由于装备客单价高,加之使用限制较大,一般体验型游客仍以租赁冰雪装备为主,租赁消费仍是冰雪运动装备的主要消费模式。

进口滑雪装备产品技术含量高、进入中国市场时间较早,形成较强品牌效应。中国绝大部分滑雪场都首选进口滑雪装备作为滑雪者使用的租赁板,滑雪爱好者也多选购进口品牌。以生产技术水平较高的双板脱落器为例,除2018年外,近五 年产品进口规模均超过百吨,2020年达到109吨。

值得注意的是,2020/2021年雪季,中国各地滑雪场普遍反映,单板明显进入了爆发期,滑雪场的租赁单板出 现了严重供不应求的局面。根据世界头号单板企业BURTON 发布数据,2020年BURTON中国单板销售量同比增长62.04%。

无独有偶,迪卡侬旗下 Wed’ze 滑雪品牌销售数据显示,在数量级上看,2020年中国单板销售量远高于双板销 售量;销售同比情况看,儿童单板、单板鞋是唯二保持正 增长的品类,且增幅分别高达26.36%、59.97%。

04 中游产业链

冰雪经济市场规模逐年攀升。我国冰雪运动逐渐普及,冰雪旅游热度持续升温,“冷资源”正在加速转变为“热经济”,冰雪产业规模实现快速增长。

根据中商产业研究院发布的《2025-2030年中国冰雪产业专题研究及发展前景预测评估报告》显示,中国冰雪产业规模从2020年的5,000亿元迅速扩张到2023年的8,900亿元,年均复合增长率达21.19%。

从各场地类型数量占比来看,2023年国内冰雪运动场地共2847个,同比+16.11%;滑冰场地和滑雪场地分别占比67.16%和32.84%。

重点研究中国滑雪场发展以分析冰雪场地运营情况。室内滑雪场投入运营带来的增量对滑雪人次的增长构成了较大的影响,尤其是南方城市大中型室内滑雪场。2020YQ影响下,一批小型户外雪场特别是偏戏雪类的场馆,选择策略性暂停营业,导致滑雪场 总数出现较大幅度的减少。

滑雪场垂直落差的大小,是衡量滑雪场所在山地的资源规模的一个重要指标,垂直落差大雪场意味雪道难度高、可实现冰雪运动的更多元化,被替代风险也相对更小。垂直落差超过300米的 滑雪场数量占比虽然小,但近年来对消费者的吸引力却日益提升,2020年吸引滑雪人次共计234万,人次占比由2018年的15.84%提升至2020 年的18.17%。

05 下游产业链

按核心目标客群可将中国滑雪场分为旅游体验型、城郊学习型及目的地度假型三大类。三类雪场数量占比分别为75%、22%、3%。从新建雪场的趋势来看,不同客群滑雪场同样遵循“马太效应 ”原则, 目的地滑雪度假区通过提供更丰富的冰雪体验,数量上呈现出一定的上 升趋势,而旅游体验型滑雪场新建数量则出现了下滑的趋势。

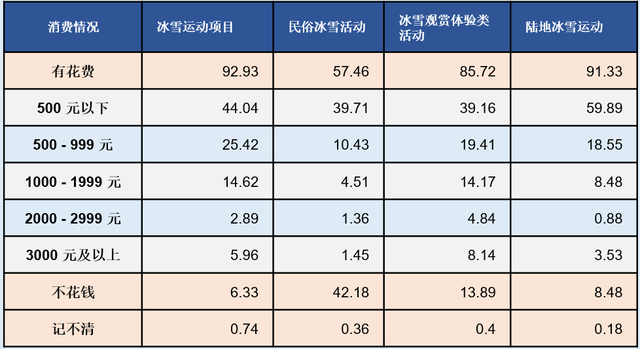

根据国家体育局对我国居民参与冰雪运动各方面消费情况的综合测算,2023-2024年冰雪季,我国在冰雪运动项目、民俗冰雪活动、冰雪观赏体验、陆地冰雪运动等各类冰雪运动消费规模超 1,500 亿元。不同冰雪运动类型消费占比存在差异。其中,民俗冰雪运动占比最高为37%,其次是冰雪运动项目占比为27%。

06 下游产业链——消费者洞察

根据国家统计局《冰雪运动参与情况调查分析报告》,2022 年北京冬奥会结束以来参与过冰雪运动的受访居民中,72.73%表示有消费,其中41.86%表示花费“500 元以下”。具体细分如下:

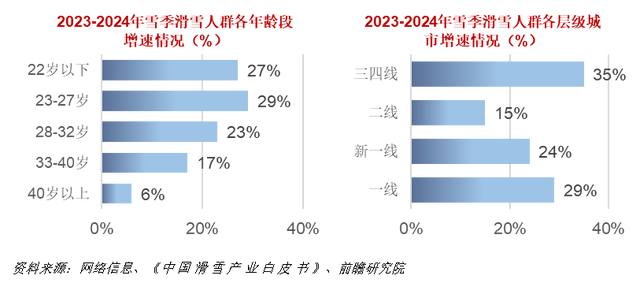

近年来,国家体育总局不断加大对冰雪运动场地设施投入的引导,各地通过补贴、奖励等多种方式,引导社会力量不断加码场地设施建设投入,群众参与冰雪运动的空间已从地区走向全国。消费者年龄段及居住地洞察如下: