01 产业链全景图--全球B2C跨境电商产业链

02 跨境电商类型

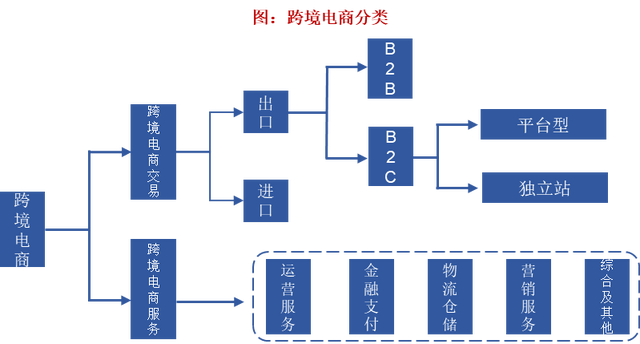

跨境电商即分属于不同关境的交易主体,借助计算机网络达成交易、进行支付的结算,并通过跨境物流将商品送达消费者手中的交易过程。

跨境电商依照不同标准具有不同分类:1)根据货物流向,跨境电商可分为出口跨境电商和进口跨境电商。2)根据交易主体属性,跨境电商可分为B2B和B2C两类。当前跨境电商以B2C为主流。3)根据运营模式,跨境电商可分为第三方平台和独立站。

跨境电商基础流程可分为采购、销售、推广、物流和交付等环节

03 上游产业链

跨境卖家当前以品牌商、经销商、中小型制造企业为主。1)品牌商核心竞争力在于产品设计,品牌商通常采用自主设计、外包生产模式,并且对设计、生产、客户运营等环节进行一体化管理。依托供应链优势,打造高性价比产品,以销量驱动收入增长。2)经销商主要掌握店铺运营能力,经销商早期主要以第三方平台渠道为主,参与店铺运营环节,采用铺货、一键代发等方式,逐步转型品牌孵化,注重提升货品周转率以提升销量获得增长。3)中小型制造企业对于生产流程的把握更为精准,中小型制造企业依托于国内制造业红利快速成长,基于多年为品牌商代工的生产制造经验,积累较强的设计、研发、制造优势。

当前国内主要的跨境电商集团包括安克创新、有棵树、华凯易佰、赛维时代和吉宏股份等。

跨境卖家主要经营模式包含精品、铺货、精铺三类:

1)精品运营模式下,店铺的产品通常为同一品类,且 SKU 数量相对较少。卖家需要有更强的选品、运营能力。精品卖家在前期运营过程中需要投入大量的资金,用于提前备货、店铺宣传、营销推广等,以打造高人气爆品。

2)铺货模式下,卖家通过多店铺上架产品 listing,具有产品数量庞大、广撒网的特点。卖家单品出单量较低,且卖家不追求复购率。卖家需要对供应商做精细化管理,确保能够追踪溯源到每件产品的工厂,以合理管控产品生产、备货周期。

3)精铺模式下,卖家广泛铺货但有一定选品策略,大批量上传产品, 但上传的产品几乎为同一类目,并在该类目之下筛选出符合市场需求的产品。在产品运营环节,卖家按照接近精品的标准制作 listing,并少量投放广告,将销售表现优异的产品筛选出来,按照精品的运营方式管理。

跨境电商物流成本占比大于以国内业务为主的企业。以 B2C 为主的跨境电商品牌,物流成本占比接近成本的 20- 25%,高于国内消费品品牌、淘品牌的 5% 的水平。此外平台佣金、营销及人员等方面的支出同样挤压产品成本占比。剔除物流成本,跨境电商品牌的平台佣金及广告营销占比占 34%,高于国内消费品品牌的 29%、淘品牌的 11%;人员等其他杂项占比亦大幅高于消费品、淘品牌。

04 中游产业链

当前中国跨境电商 B2C 模式增速较快。2021 年中国跨境电商 B2C 交易规模达 3.3 万亿元,占比为 23%,较 2013年提升17.8PCT。2013-21 年 B2C 交易规模 CAGR 达 45.4%,远高于 B2B 模式。从中国跨境电商进出口结构看,出口占比较高。2021 年中国出口跨境电商交易规模为 11 万亿元,同增 13.6%。

04-1 中游产业链--平台方向

第三方平台和独立站是 B2C 出口电商的两种最主要方式,前者相对更加成熟。

主流第三方平台包括亚马逊、Shopee、Wish、TikTok和Shein等。亚马逊平台领先优势显著,新型平台差异化布局规模渐显。1)亚马逊重视消费者体验,凭借优质服务和高性价比产品,保持较强的客户、商家吸引力,形成自身增长飞轮。2)Shopee 深耕电商渗透率较低、产业结构单一的东南亚市场,以构建平台社交功能提升用户粘性。3)Wish 平台面向欧美市场中低收入群体,提供高性价比产品,利用社交平台精准营销。4)TikTok、Shein 等开放第三方卖家平台,促进跨境平台多元化发展。

独立站模式下,商家能够通过原生内容曝光和品牌露出与消费者直接互动,同时合法合规获取用户数据,并进行精准营销与用户深耕,实现品牌价值的积累。相较于第三方平台,但前期对资金与团队规模要求较高。

04-2 中游产业链—物流方向

跨境电商物流指第三方跨境物流服务公司为终端客户提供的包含前端揽收、库内操作、出口报关、干线运输、境外清关、中转分拨、尾程派送、退件处理在内的一站式物流服务,主要包含直邮模式和海外仓模式。

直邮模式即商家在国内联络供应商或由自有仓库采用直邮物流方式寄到消费者手中,主要包括邮政包裹、国际商业快递、跨境专线物流三种形式。

海外仓模式即先将待售商品备货批量寄送于海外仓,待用户下单后,将订单信息推送至海外仓,用尾程物流方式将包括寄送到消费者手中。

05 下游产业链

2024 年全球电商销售额预计将达到 6.3 万亿美元,同比增长 8.76%。2024 年至 2027 年,全球电商销售额将以 7.8% 的复合年增长率持续攀升,预计到 2027 年将达到 8 万亿美元。

北美市场:据美国人口普查局数据,2024 上半年,美国跨境电商销售额已达 5794.5 亿美元,预计全年将突破 1.26 万亿美元,至 2027 年有望增至 1.72 万亿美元,占零售总额约 22.6%。但随着通胀压力加剧和消费需求放缓,美国电商市场增长已趋缓。

欧洲市场:根据 Statista 最新预测,欧洲电商市场预计 2024 年总收入将达到 6327 亿美元。2024 年至 2029 年,其年收入将维持在 9.09% 的复合年增长率水平。用户规模方面,预计至 2029 年,欧洲电商用户数量将增至 4.46 亿,市场渗透率也将从 2024 年的 45.9% 提升 至 55.8%,预示着线上购物将成为更多消费者的选择。

东南亚市场:Statista 数据显示 ,2024 年东南亚电商市场规模有望达到 1165 亿美元。预计收入复合年增长率(2024-2029 年)为 10.42%,到 2029 年市场规模预计达到 1912 亿美元。预计到 2029 年,东南亚用户数量将攀升至 2.60 亿,用户渗透率也将从 2024 年的 29.2% 提升至 2029 年的 39.8%。

拉美市场:根据 Linkedin 数据,预计到 2024 年底,拉美电商市场规模将达到1947 亿美元,并以 8.50% 的年复合增长率持续增长至 2028 年。其中,巴西与墨西哥的表现最为突出,分别占据约 29% 和 26% 的市场份额。Essence Mediacom 一份报告指出,预计 2024 年,拉美的社交电商将实现 45% 的增长。在墨西哥和巴西,超过半数的在线消费者(分别为 51.2%、51.3%)倾向于通过社交媒体平台进行网购。

06 发展趋势

1、国内跨境行业有望逐步回暖:

2021-2022 年。亚马逊封号事件、海运费暴涨,跨境卖家受到较大冲击。

目前国内跨境电商行业已基本完成一轮洗牌,门槛逐步提高,进入强者角逐生态。

2、国内跨境卖家远期成长态势积极:

中国卖家具有较强的供应链优势。中国制造业规模优势庞大,配套完善,基础设施全球领先,国际物流供应链优势持续增强。

中国跨境电商渗透率高于世界平均水平,美国市场保持稳定,亚非拉地区新兴市场潜力巨大。

中国数字化转型优势逐步形成。近年来在全球供应链数字化转型过程中,中国制造业数字化转型呈现出加速发展态势,制造业与包括 5G、大数据、云计算、人工智能在内的新 一代信息技术加速融合。

3、跨境电商市场份额将进一步向头部集中:

伴随行业红利期消退,早期以铺货为主、粗犷运营的跨境电商卖家,相继受挫。

优质的产品和服务以及灵活的供应链成为卖家的制胜关键,而数字化为精细化运营的基础。

头部卖家能够在早期专注于自身核心能力的培育,持续提高智能化水平,并应用于选品、管理、广告投放、品牌运营等环节,建立竞争优势并持续强化,取得长期成长优势。