01 产业链全景图

02 定义理解

消费金融是国家金融体系的重要组成部分。根据《消费金融公司管理办法》,消费金融是指为中国境内居民个人提供消费贷款的现代服务方式。

广义上,消费金融包括所有以消费为目的的贷款服务,而狭义上的消费金融不包括房贷服务。当前,国内的消费金融体系主要由传统商业银行、持牌消金公司和互联网金融平台共同构成。

消费金融≠网贷

虽然网贷和消费金融都属于非银行的贷款,但是消费金融都是银行控股子公司,大部分资金都是来自于银行,在银行眼里,消费金融是比较被认可的。

03 上游产业链

获客模式:无论是自营放贷、联合贷还是助贷业务,互联网消费金融平台都需要注重获客端的“节流开源”。获客是消费信贷生命周期的开始,自营放贷下,获客能力直接影响互联网消金平台的业务规模增长;联合贷、助贷模式下,获客能力则直接影响互金平台对合作机构的吸引力和服务收入。

自营引流:线上引流是消费金融行业获客的最主要来源。线上引流分为第三方引流和自营引流。

第三方引流是指与社交平台、搜索引擎、应用商城等第三方机构合作进行广告投放和推送以吸引潜在客户,或与电商平台、零售商等建立合作进行嵌入式金融模式,在付款页面显示消金平台选项。

自营流量则是指公司建设自有平台(APP、网站等),提供金融知识、使用指南等优质内容,吸引用户关注并引导其注册,进行获客。

目前,行业还是以线上第三方引流获客为主。然而,随着第三方流量价格的飞升,以及互联网平台用户增长放缓,第三方引流获客的性价比不断下降,成本不断上涨。

传统消金VS互联网消金

相比于于传统消金公司,互联网消金平台具备自营流量优势。对于传统消费金融公司来说,根据《中国消费金融公司发展报告》显示,大部分传统消金公司目前更依赖第三方引流,自营流量建设较弱。

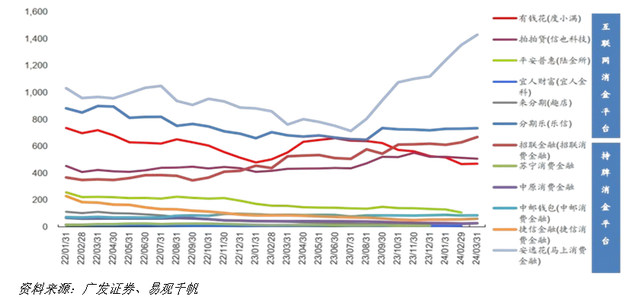

互联网消金平台的自营流量建设则相对较强。根据易观千帆数据统计,互联网消金平台的自营APP月活用户整体来看高于传统消金平台。原因应是相比于传统消金公司,信贷科技平台在自营APP的建设上添加了更多的科技因素。

目前,互联网消金平台自营流量建设较好的有信也科技、乐信、度小满,持牌消金公司中马上消金、招联消金则在自营业务方面表现更好。

04 中游产业链

互联网消费金融是新型的消费金融服务方式,对整体消金贡献突出。根据艾瑞咨询数据,2020-2022年整体来看,互金平台在中国狭义消费信贷余额中的占比仅次于银行信用卡。随着信贷需求和质量好转,互金平台的份额有望恢复提升。

互联网消费金融平台的放贷主体是消费金融子公司或小额贷款子公司,有时也会与其他的消费金融公司、小额贷款公司、商业银行等合作开展放贷业务。

然而目前,包括担保、信托、征信、银行、消费金融、网络小额贷款等互联网业务均需要相应的牌照。在监管趋严的背景下,商业银行设立门槛极高,消金公司牌照下发趋缓,小贷公司不断清退,预计未来牌照的稀缺性将更加凸显。放贷主体的牌照价值及申请难度上,商业银行>消金公司>小额贷款公司。

竞争格局

目前互联网消费金融的市场竞争格局呈现出头部效应和集中化趋势凸显的特点。中国互联网消费金融业务规模近年来呈增长趋势,但增速有所放缓。在业务规模增速放缓下,头部互联网消金平台凭借强大的资金实力、广泛的客户基础、稀缺牌照的行业壁垒和先进的金融科技能力,占据了市场的主导地位。

业务模式

消金业务模式流程如下:

盈利模式

盈利模式:依托能力及牌照多元化发展,以联合贷和助贷为主 :

互联网消金的四种主要盈利模式如下:

05 未来发展

出海拓客:国内存量市场获客艰难,东南亚等国际市场发展条件优越、空间广阔。国内互联网消费金融行业发展日渐成熟,居民信贷需求已经度过快速增长期,市场已从增量竞争转为存量竞争,新客户增长缓慢。相比之下,印尼、菲律宾等国际市场的互联网消金行业还有很大的发展空间。

印尼等国家的最终消费支出占GDP比重稳定在50%以上,这进一步凸显了消费在经济中的重要地位,也间接表明消费金融在这些国家具有巨大的发展空间和潜力。

东南亚地区尚未出现垄断式企业,空间尚存。目前,印尼的头部在线借贷平台基本以中国企业为主,例如Easycash、Adakami、Rupiah Cepat等。当前,印尼的在线消费信贷市场也还未出现形成垄断的企业,依旧存在国内企业出海发展的空间。