在税收类目中,增值税、企业所得税、个人所得税被称为“三大税”、“三大主税”,这不仅因为三者合计的收入量占全部税收的很大比重,更是因为这三大税种是中央与地方按固定比例分成的。

按照现阶段的方式,增值税是五五分成;企业所得税、个人所得税则是中央与地方按6:4分成,在剔除上划中央的部分后,才是各地可支配的地方级三大税收入。

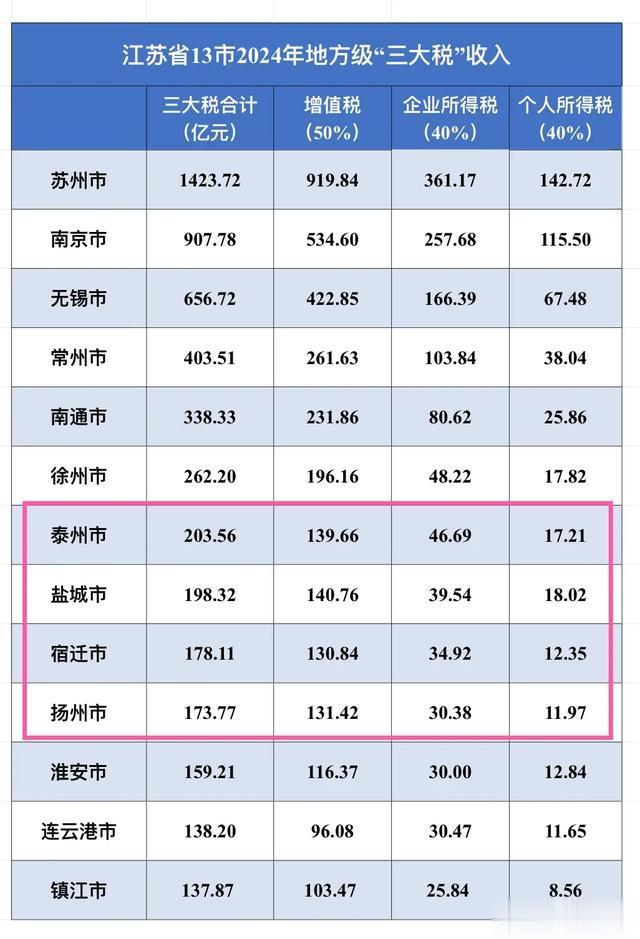

在江苏,继省内13市的一般公共预算收入、一般公共预算收入中的税收收入陆续公布后,各市的地方级三大税(地方留存部分)也已全员“现身”。

与一般公共预算收入(地方财政收入)的实力分布相比,江苏13市在地方级三大税上的体量分布是有一些变化的。例如泰州的地方财政收入不及盐城,但地方三大税收入略高于后者;宿迁的地财收入虽然是全省第12位,但三大税收入可力压扬州位列第9位;而镇江只能被连云港以微弱优势反超,屈居全省末位。

在地方级三大税收入方面,苏州堪称“断崖式”领先,1423.72亿元的收入量不仅是省内唯一千亿以上的存在,更是南京的1.5倍有余。

南京虽然与苏州尚有太大差距,但对比身后地级市,尤其是江北8市、常州、镇江同样具有很大领先优势。盐城、宿迁、扬州、镇江等6市均低于200亿元。

苏州断崖式领先

苏州断崖式领先作为江苏省经济最好的地级市,苏州在GDP上的领跑优势已足够巨大,但在地方级三大税收入上,苏州的领先优势甚至比GDP的优势还要惊人。

首先,苏州1423.72亿的地方级三大税收入是南京的1.57倍、是无锡的2.17倍,更是大于泰州、盐城、宿迁、淮安等7市之和。即便是只将苏州的增值税与其他12市的三大税相比,依然可以高居全省之首。

如此大体量及优势的背后是苏州庞大的市场主体数量,毕竟只有企业、个体工商户的数量遥遥领先,出现可纳税主体,尤其是纳税大户的数量才会更多。

扬州相对靠后,且低于宿迁

扬州相对靠后,且低于宿迁论宏观经济规模,扬州是全省第7位,但地方财政收入依然欠佳,而地方级三大税的表现不佳正是关键因素。

2024年,扬州的地方级三大税收入实现173.77亿元,这在江苏省内只能位列相对靠后的第10位,不仅少于泰州、盐城,甚至以4亿多的劣势低于宿迁。

相较于泰州和盐城,扬州的增值税、企业所得税、个人所得税均是三市中最低。相较于宿迁而言,扬州除了增值税取得不足一亿的微弱优势外,其他两税均不及宿迁。

镇江屈居末位

镇江屈居末位镇江不是江苏省内的大体量地级市,所以不少重要的经济指标都会处于相对靠后的位置,但2024年地方级三大税收入垫底的情况是出乎许多网友意料的。137.87亿的体量只比连云港少了不足一亿,着实很“憋屈”。

对于镇江的这一局面,可能有网友会说镇江的人口数量全省最少、面积最小,地方级三大税全省最低是正常的。

但就实际情况而言,这种说法并不客观。因为各种税收的产生并不完全依赖于人口规模,以增值税、企业所得税为例,两者的高低主要取决于纳税主体数量以及运行情况的好坏。即使是个人所得税的高低,既取决于纳税主体提供的薪资水平,也取决于高市值上市公司的股份减持。而对于绝大多数普通地级市而言,股东减持上市公司股份对个人所得税的拉动作用甚至高于一般的薪资拉动。