作者丨开源证券研究所--北交所研究中心

👇点击阅读【捷众科技】系列报告👇

1、大力拓展新能源汽车市场,2023Q1-3归母净利润同比+61%

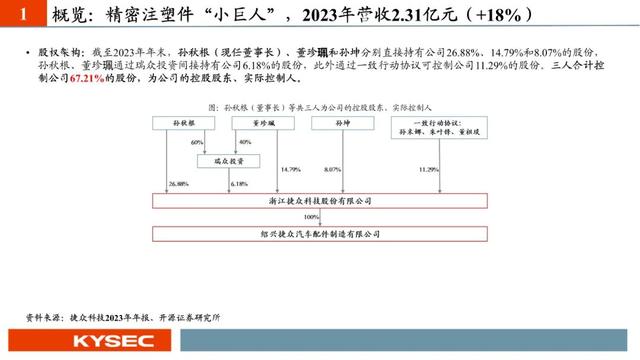

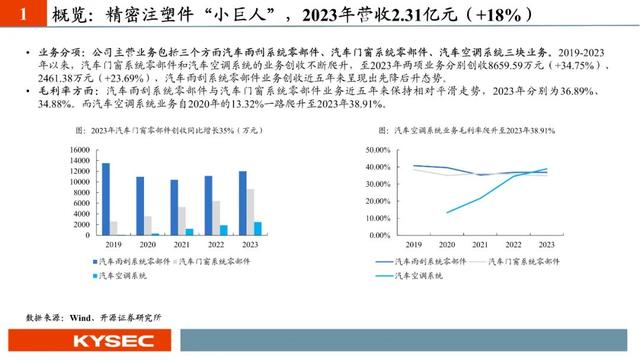

2、2024H1归母净利润高增102%,立足汽车零部件拓展新能源汽车市场3、【深度】汽车精密注塑件“小巨人”,顺应新能源车轻量化趋势推进产能及渠道布局摘要

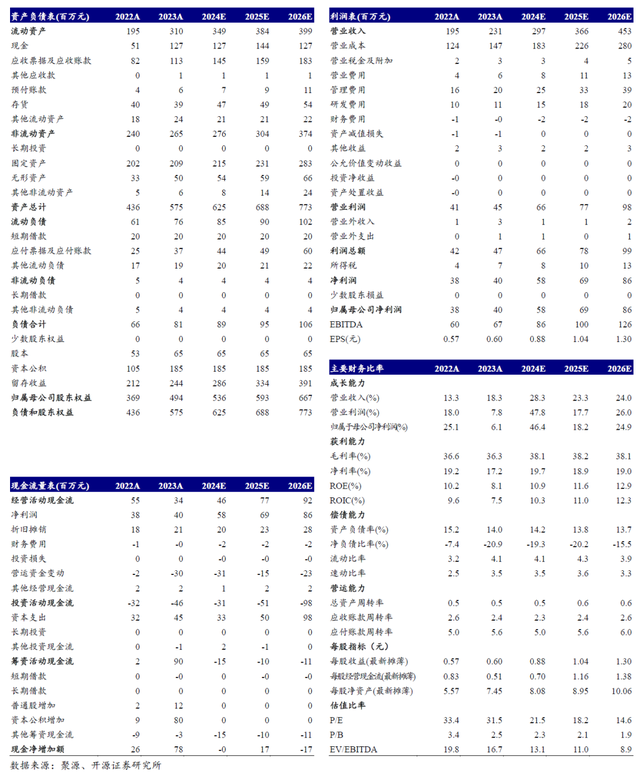

2024年预计归母净利润5500~7100万元,同比增长38.02%~78.17% 公司发布2024年业绩预告,实现归母净利润5500~7100万元,同比增长38.02%~78.17%。公司2024年营业收入和净利润实现较快增长的主要原因为:(1)在保持现有业务稳定发展的同时,进一步加强新能源汽车市场开拓,扩大市场份额;(2)积极研发具有高附加值的新产品,推动产品不断迭代升级;(3)加快智能化数字化转型,不断提高生产效率和产品质量。因此我们小幅上调2024-2026年盈利预测,预计归母净利润分别为0.58/0.69/0.86(原0.54/0.67/0.84)亿元,对应EPS分别为0.88/1.04/1.30元/股,对应当前股价的PE分别为21.5/18.2/14.6倍,维持“增持”评级。公司积极拓展新能源汽车领域业务,稳定合作优质客户 公司积极加大在新能源汽车新产品的研发力度,以更快的速度推出符合市场需求的创新型产品,抢占新能源汽车市场份额。公司产品已全面进入到了比亚迪、华为、小米以及理想等新能源汽车一线品牌的供应链体系。此外,公司稳定合作法雷奥、恩坦华、东洋机电、贵航股份等全球知名零部件一级供应商和上汽通用等主流整车厂商。公司主导产品国内市占率为30%,居国内首位。公司新能源汽车零部件的销售占比快速上升,已经达到30%。随着募投项目新能源汽车精密零部件智造项目的稳步推进,公司新能源汽车零部件的生产能力有望得到较大幅度提升,为公司发展注入强大动力,进一步推动公司业绩实现稳步增长。公司投资墨迅科技,业务具有协同性和互补性 2024年6月,公司公告投资墨迅科技。墨迅科技团队拥有优秀的执行器产品开发和业务拓展能力,目前已完成了多个新产品的开发,从2024年起陆续量产;良好的成长预期,目前已拥有汽车行业客户包括北汽华为、江淮华为、极氪、长城汽车、广汽埃安、零跑汽车等(因墨迅科技新产品尚未量产,上述客户目前主要为墨迅科技新产品试用用户)。此外,墨迅科技与公司业务存在协同性和互补性,捷众科技生产的精密注塑件可为墨迅科技的执行器产品提供配套,有望互相促进业务发展,提升公司的综合实力。风险提示 质量控制风险、客户相对集中风险、行业周期性波动风险

分析师(证书编号):诸海滨(S0790522080007)

财务预测摘要

深度资料

欢迎联系开源证券研究所--北交所研究中心或机构销售

关注我们--获取北交所/新三板原创研究

特别说明

开源北交所研究团队专注北交所,新三板,科技新产业、专精特新、新质生产力研究。连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、上证报最佳分析师、中证报金牛奖、Wind金牌分析师、21世纪金牌分析师、第一财经最佳分析师等荣誉。

所获荣誉👉2023-2024年新财富最佳北交所公司研究团队第一

👉2024年21世纪金牌分析师北交所研究第一名

👉2024年Wind金牌分析师最佳北交所研究机构

👉2016-2022年水晶球奖北交所最佳分析师公募榜/总榜 双第一

👉2016-2017年金牛奖新三板研究第一名

👉2015-2016年新财富最佳新三板研究第一名