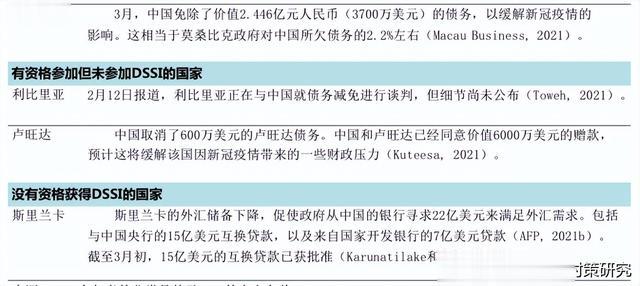

本文总结了最近关于欠中国的债务谈判的报告,还提供了关于债务重新谈判结构和中国对《20国集团债务处理共同框架》的可能做法的见解,另外还有暂停偿债计划。许多国家不得不将稀缺的资金转用于解决疫情带来的卫生和经济问题,使它们无法履行其偿债义务。中国是一个债务持有大国,正在与受困国家进行许多谈判。关于正在进行的债务谈判的最新情况中国正在通过双边或多边倡议,如20国集团暂停偿债倡议和共同框架,进行债务条款的谈判。允许73个符合条件的发展中国家向官方双边债权人申请债务减免。债务暂停期已被延长,首先延长到2021年6月,最近又延长到2021年12月。除此之外,G20和巴黎俱乐部组成了共同框架。预计这将指导处理和解决债务的协调努力,确保债权人之间公平分担负担。表4列出了从2021年1月到2021 年3月初报告的债务谈判和最新情况。

表4 债务谈判的最新情况

对外公债的偿债能力 -2021年和2022年。在DSSI中,中国承担了大部分符合中止条件的债务。从DSSI中关于公共债务和公共担保债务存量以及按债权国划分的应偿债务的数据来看,中国在2021年和2022年约占欠债权人债务的三分之二(图13)

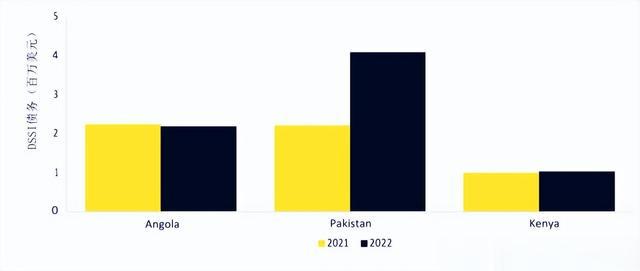

在符合DSSI条件的欠中国的债务中,有一半以上是在三个国家:安哥拉、肯尼亚和巴基斯坦。这三个国家占2021年和2022年欠中国的符合DSSI条件债务的51.5%和58.6%(图14和15)。中非研究倡议指出,大约有23个国家享受了中国双边债权人在DSSI 项下的债务减免。其中,只有三个国家,即马尔代夫、赞比亚和肯尼亚,分享了其协议的具体内容,金额分别为2500万美元、1.1亿美元和3.78亿美元。安哥拉也从DSSI中获得了债务减免,但具体金额不详(Acker等人,2021)DSSI中欠中国的债务(规模较大的前三位)

DSSI中欠中国的债务(除安哥拉、巴基斯坦和肯尼亚外的其他国家,规模较小)

债务谈判和决策结构。债务谈判和决策结构将因贷款类型和所涉债权人而异。一般来说,免息贷款很容易被勾销;到目前为止,中国的双边贷款豁免基本上只适用于免息贷款。由于免息贷款来自对外援助预算,因此可以通过外交部、商务部和国家国际发展合作署(作为对外援助的执行机构)之间的集体决策程序,在部长一级做出决定。对于有关进出口银行和国开行的债务重新谈判,债务减免的请求是逐案考虑的,并由财政部的协调委员会进行评估,包括商务部、国家国际发展合作署、进出口银行和国开行。在这个级别以上似乎没有任何结构性的债务重新谈判机制,也没有证据表明存在一个关于这个问题的领导小组。中国是否参加DSSI和共同框架的最终决定是由最高层(对于国开行和商业银行,如工行和中银,有关贷款期限修改和债务重组的决定在银行内部进行。

这一过程可能因涉及的决策层而有所不同。例如,国开行有地区分行,在处理小规模违约或技术性违约方面可能有较大的自主权。如果还款问题扩展到贷款本金,或涉及重组,谈判可能会升级到中办。就工行而言,由于缺乏区域办事处,任何有关贷款的谈判都会自动转到其中办。这种专业知识和决策的集中化意味着与工行的任何重新谈判可能会更有效率。国务院或外事委)做出的。进出口行、国开行和商业银行的谈判过程有所不同。作为一个纯粹的政策银行,进出口银行的贷款重组需要政府对政府的协议,而国开行和商业银行则不需要。由于许多基础设施项目贷款既有优惠成分又有商业成分,两种信贷机制都有平行的谈判程序,

这意味着对借款国政府来说可能更加麻烦。对于国开银和商业银行,如工商银行和中国银行,有关贷款期限修改和债务重组的决定在银行内部进行。这一过程可能因涉及的决策层而有所不同。例如,国家开发银行有地区分行,在处理小规模违约或技术性违约方面可能有较大的自主权。如果还款问题扩展到贷款本金,或涉及重组,谈判可能会升级到中央办公室。就中国工商银行而言,由于缺乏区域办事处,任何有关贷款的谈判都会自动转到其北京的中央办公室。这种专业知识和决策的集中化意味着与中国工商银行的任何重新谈判可能会更有效率。对于商业贷款,银行内部的信贷委员会在贷款重新谈判中发挥着重要的作用。任何修改贷款协议的要求都会首先被提交给银行进出口银行、国开行和商业银行的谈判过程有所不同。

作为一个纯粹的政策银行,进出口银行的贷款重组需要政府对政府的协议,而国开行和商业银行则不需要。由于许多基础设施项目贷款既有优惠成分又有商业成分,两种信贷机制都有平行的谈判程序,这意味着对借款国政府来说可能更加麻烦(关键信息者访谈,2021年3月10日)。的信贷委员会,该委员会可能会批准延期还款。拒绝延期付款的情况似乎很少,尽管信贷委员会可能会对贷款担保施加额外条件。最后,谈判可以提交给董事会,董事会对贷款协议条款的任何修改有最终决定权。在发生重组的情况下,这通常是针对与中国有强大的外交或战略关系的受援国(如安哥拉、古巴和委内瑞拉)。中国海外贷款和重新谈判结果的典型事实

中国对《共同框架》的态度对共同框架的接受程度很慢。在共同框架下协调债权人的交易成本主要由借款国承担,许多政府也因为担心在私人资本市场上的风险而不敢参与共同框架。这些结构性限制意味着借款国政府没有参与的动力,除非它们是“真正绝望”,与国际货币基金组织的计划相结合,或在极端的短期范围内运作,例如赞比亚的情况(关键信息者的访谈,2021年3月12日)。因此,共同框架不太可能产生广泛的影响。相反,中国大力支持的国际货币基金组织特别提款权的预期扩张,将有助于增加发展中国家的流动性。这也可能降低共同框架的必要性和突出性,并减轻各国进行昂贵债务重组的压力。债务重组并没有改变中国的债务重组方式。虽然中国的债务重组和DSSI都是值得注意的,因为它们是中国加入的第一个主要的债务重组多边倡议,

但中国对债务重组的参与仍然是有限的。中国的做法可以说是“多双边主义”。2020年,中国表示支持多边DSSI,但强调通过双边渠道与受影响国家保持沟通,这种做法可能会在共同框架中继续下去。2020年11月财政部宣布,将通过G20渠道与其他各方就债务脆弱性问题进行沟通和协调,并逐一处理债务问题。参与共同框架内部更广泛的重组计划的动机还不清楚,双边谈判仍被视为更精确的工具。中国和债权人都注意到需要保持一个积极的全球公众形象,这鼓励了他们在与借款人合作时采取合作的方式。然而,此举必须与保持财政责任相平衡,如果可以避免的话,对商业银行施加财政损失是不谨慎的。作为与政府关系最密切的债权人,进出口银行是唯一一家正式适用共同框架的银行,而国家开发银行和商业银行则被中国政府鼓励在“自愿”基础上参与。

在进出口银行之外,只有国家开发银行进行了债务重组,两个DSSI签署国(安哥拉和赞比亚)也在酌情进行债务重组。对于四大商业银行来说,银行间的竞争以及银监会和人民银行的监管意味着,考虑到对其银行资产负债表的潜在影响,不太可能有任何商业银行会自愿参与其中。中国对世界银行没有参与共同框架的做法仍然持怀疑和批评态度。共同框架和暂停债务倡议被认为是一个不完整的解决方案,不会带来额外的融资,而融资对于发展中国家的经济复苏是必要的。然而,国际货币基金组织的参与可能具有关键的功能。中国认为国际货币基金组织是一个值得信赖的仲裁者和平台,可以挤进债权人和分配债务减免的成本;过去的先例也表明,中国的债务减免行动往往与国际货币基金组织的广泛计划相吻合,

或作为其一部分进行。中国的海外官方贷款在未来可能会继续放慢步伐。过去五年的大趋势是中国经济在人民银行的推动下在2017年后出现了去杠杆化。2017-2019年,进出口行和国开行都进行了重大审计,这也是这些机构的海外贷款大幅下降的原因,然而,商业银行被越来越多地鼓励参与到“一带一路”中来。请继续关注下一期。