在深圳买期房交房保障又多了一层

据新闻报道,深圳多家商业银行已经要求个人住房按揭贷款“需在主体封顶后才能放款”,且相关要求已经明确,已从7月5日正式执行!

报道表示,深圳某地产公司相关人士已收到银行方面的通知,确认了按揭放款的新要求。该通知指出,银行将仅对主体结构已封顶的住房项目发放个人住房按揭贷款。

据了解,“主体结构未封顶不得放贷”的规定可以追溯至央行2003年发布的“121号文”及2007年发布的“359号文”。

2003年,央行下发《关于进一步加强房地产信贷业务管理的通知》(下称“121号文”)要求,商业银行只能对购买主体结构已封顶住房的个人发放住房贷款,而购买商业用房则需要竣工验收后才能发放贷款。

2007年9月27日,央行、原银监会联合印发的《关于加强商业性房地产信贷管理的通知》(下称“359号文”)要求,“只能对购买主体结构已封顶住房的个人发放住房贷款。”

目前市场大部分在楼体出地面超30%的高度就可以预售,开发商为了加速回笼资金在达到预售条件后马上入市,银行在商品房主体结构前放贷大有所在。

而今,房贷规定执行后,楼盘需封顶银行再放款,能有效降低楼盘烂尾风险,对于买房人而言,购买期房的保障又多了一重。

对开发商而言,能刺激其施工建设进度,加快交房速度,不过也可能加大开发商的资金压力。

专家解读

有助于降低房屋烂尾风险,

保障业主权益

广东住房政策研究中心首席研究员李宇嘉分析认为,银行执行按揭贷款需在主体封顶后才放款,有助于降低房屋烂尾的风险,保障业主的权益,也保障银行贷款的安全。

封顶以后才能发放按揭贷款是2003年121号文和359号文的明确规定。后面由于房市上行,银行抢占房贷份额,部分银行就迎合开发商的需要,在按揭楼盘没有封顶的时候,打擦边球,就发放了贷款,导致劣币驱逐良币,加上不良贷款率比较低,封顶前发放贷款成为潜规则。

由于开发商高周转的经营策略,挪用预售资金的普遍性,导致房屋交付出现困难甚至烂尾。这其中,在封顶之前发放按揭贷款是重要的助推因素。当贷款被挪用之后,如果项目没有封顶,延期交付和烂尾的风险将会加大。

目前保交房进入攻坚期,5月17号国务院视频会对于保交房明确了严格的时间截止以及要达成的任务。因此政策全面严格,其中就包括封顶以后才能发放按揭贷款。

对开发商资金的一个很大考验

“按揭贷款需在主体封顶后才能放款”,开发商通过预售销售回款将大打折扣,银行贷款收款时间将推迟半年以上,是对开发商资金的一个很大考验。

市场会汰弱留强集中度进一步提高,同时倒逼开发商加快进度。对购房者来说,算是较大的利好,烂尾风险减少,楼盘交楼也更有保障,当然深圳政府监管严格,基本不会出现烂尾问题。

因此,主要的利好是购房者可以推迟还贷时间,同时等待放款期间若利率下调,还可以享受最新房贷利率。

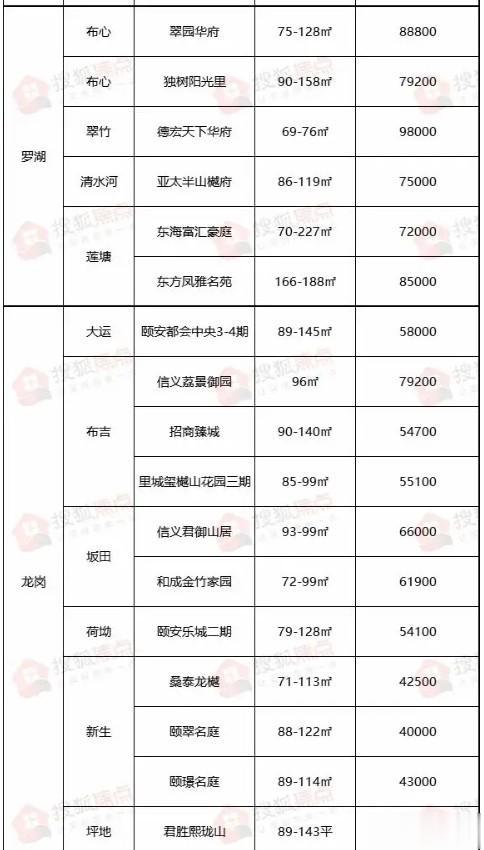

除了等新盘楼体封顶,深圳当下已有不少的现房/准现房项目。

准现房所见即所得,担心的各类问题都可以眼见为实,很大程度上可以规避各类交付问题,而且交房周期短,减少等待成本。

据不完全统计,目前深圳楼市有超80个现房/准现房项目,其中,今年就有预计10个准现房项目要入市,其中4个已经发售。

此外还有超70个现房项目在售,各区的选择性都比较多。

(图来源于:搜狐焦点)

(图来源于:搜狐焦点)

文章部分信息来源:21世纪经济报道、搜狐焦点、南方日报等

【免责声明】

本文部分信息和图片来源网络,如有相关内容侵权,请联系删除。