导读

嘉宾介绍:高明宇:国投期货研究院能源组负责人兼首席分析师,中国科学院研究生院毕业,金融学硕士学位,覆盖原油、油品、动力煤、电力、碳排放等能源品种系列。多次在中期协、上期所、上期能源、郑商所、期货日报、证券时报等机构的分析师评选活动中获奖,积累了丰富的能源产业客户、金融机构客户服务经验。

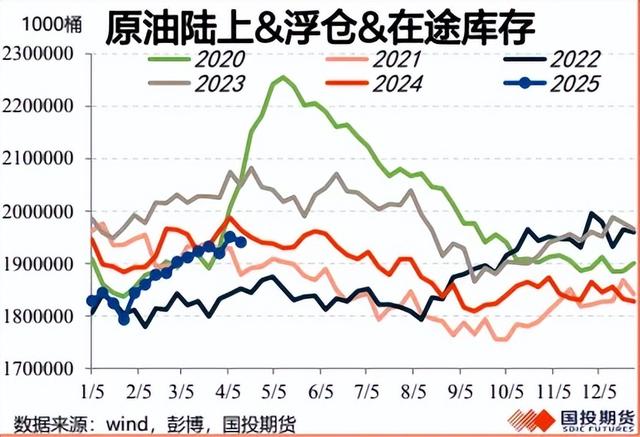

核心观点:一季度石油市场累库,需求预期下调,包括欧佩克+开启增产路径,后面累库压力依然存在。最近两周,原油成品油库存都在上升,后面油价中枢可能下移,区间震荡比较宽,对应布伦特57—70,WTI 51—67,SC430—510,可以重点关注区间边界的反向机会。

沥青在5、6月,可能会提前开启去库,可以重点关注原油反弹遇阻后沥青裂解走强的机会。

正文

本文来自于04.21.晚上“牛转钱坤”直播中关于油品的分享内容。关注牛钱网。

关税影响

油价在关税的影响下暴跌,迅速反弹。但是原油的月间价差率先反弹,现货市场的月间结构比较有支撑。全球原油现货升贴水,在关税战暴跌中是平稳的。

这一轮市场的暴跌,大家更多交易需求恶化的预期,而不是现实。

根据IMF最新测算,美国关税已经提升到25%,是从1930年以来最高的水平。引发大家对全球经济降温,特别是美国经济衰退的预期。反映在美债收益率的暴跌,之后美债收益率暴涨,美债抛售以及美元持续走弱。美债及美元流动性担忧促使特朗普阶段性的缓和贸易战缓和,但是种贸易的博弈,肯定是特朗普新一任期非常大非常持久的主题。

首先从原油需求量的影响上看,对比历史上三次石油需求冲击场景:

1,08年金融危机。当时全球GDP增速在5%之上,09年直接负增长,和现在种情况不是非常相像,因为今年全球经济增速比较低迷,冲击没有高基数,环比影响没有那么大。

2,20年的疫情。经济活动停摆,油品需求短期产生巨大坍塌,和现在也不太一样。

3,18年的第一轮贸易战。当时全球GDP增速逐步承压,从17年的3.8%降到3.6%,19年是2.9%,石油需求增速从最初的200万桶每天逐年下降100万桶每天。和现在的路径比较相似。

根据最新世贸组织对贸易战的评估,把今明两年全球的GDP增速分别下调0.6%以及0.2%。IMF最新表态,贸易战施压经济增速,但是不至于出现全球范围衰退。

我们认为今明两年油品需求的下调偏保守,三个机构对2025年石油需求增速的下调平均不到30万桶/日,其中国际能源署和美国能源部,下调幅度三四十万桶,欧佩克比较保守,下调幅度15万桶/日左右。后续机构可能进一步下调需求。

受到冲击比较大的是一些生产型的需求,比如柴油、航煤、化工原料LPG、乙烷。汽油比较刚需,影响最小。

油价跌到什么位置代表对这一轮贸易战影响充分定价?

我们认为这种悲观预期更多体现在月差而不是绝对价格。

18年情景低点出现在12月24日,近月和6年之后的远月合约,贴水幅度达到14%。

现在油价的成本支撑不是18年的水平,当时布伦特远月的锚在59美金,现在67美金。这一轮前期低点4月8日,相对的低点出现在今年年底,因为贸易战需要几个月的发酵,当时的最低点对于远月贴水达到8.8%。

根据2018年相对极端的贴水率,布伦特的近月低点在57—58之间。而4月9日近月合约最低58.4,当时的远月2512合约低点到了57.9,当时已经比较充分地刻画了这一轮需求冲击的幅度。

WTI有一定的差异。7年前WTI也是在12月的低点,6年后远月合约价格在50美金,现在在62美金,当时的贴水幅度达到了16.3%,这一轮我们以远月为基准,再考虑到18年比较极端的贴水率,近月比较极端的低点应该在51—52,当时4月上旬最低达到了54。

这一轮可能WTI还没有最极端的定价,还有向更极端方向演绎的空间。

需求情况

从美国成品油的表需情况来看,最近汽油的恶化非常明显,临近夏季出行旺季,但美国的汽油需求明显弱于去年同期水平。柴油市场年初因为寒潮有过一轮炒作,现在驱动难以持续。

整体油品需求现实偏疲软。

全球炼能投放节奏来看,主要的投放压力集中在年中前后,下半年炼能偏宽松,加上需求受影响,肯定会压制全球的炼化利润。

我们进一步认为今年的炼化利润中值应该会向2021年的低位靠拢。其实欧洲和新加坡的炼化利润已经回到了2021年同期的低位,也是过去5年同期最低水平。

国内外炼化市场面临开工率季节性的由弱走强,因为检修在二季度末结束,但是同比如此低的炼化利润很难给到很强的加工需求预期。

原油的需求端虽然不至于坍塌,但是相对疲弱。

欧佩克+

欧佩克+产量增速加快。

最新4月16日发布减产补偿计划后,我们认为实际上能够增产的量没有4月初宣布的那么高,因为当时大家交易整个5月增产目标上移在41.1万桶每天,是之前速度的三倍。

欧佩克+要释放加快增产的意愿信号,一方面督促组织内协同率提升,另外为接下来伊朗、委内瑞拉的减产做准备,只是实际上增不了太多,大多数国家3月已经超过了5月的实际目标产量,按这个目标产量作为约束,这些国家不需要再去增产。

实际4—5月累计的增产空间在20万桶每天,根据最新的增产计划,在明年7月能够完全退出超额的减产补偿。为什么这个时候加速增产?可能和美国的贸易战有关,对压低油价有一定的协同。

美国

20年美国页岩油全周期的钻井成本49美元,现在升到了65美金,所以说WTI的成本支撑55—60。实际运营成本从20年的30美金升到40美金。这就是为什么WTI的远月锚设在了62美金。

所以在这种预期之下,今年美油的新增产量是受限的。另外之前衰减产量随着钻机规模减少也在下降。今年还会缓慢增产,幅度有一定下调,真正的减产压力可能会在明年的年中前后开始出现。

制裁油

制裁油方面包括伊朗、俄罗斯和委内瑞拉。

今年年初以来,制裁原油轮的规模在1700万载重吨,和去年全年的2700差距不是非常大。制裁从去年四季度开始快速升级,特别是最新这两轮对伊朗的制裁,直接点名山东地炼以及国内一些储油企业,影响在逐步释放。

美国在撤销和收紧对委内瑞拉的海外公司经营许可,中国的进口可能形成一定对冲,3月委内瑞拉出口,包括到中国的量在冲量。往后展望,委内瑞拉到其他西方国家的量可能会减少,但是对中国的量可能有一定补充。

委内瑞拉在后续减供的空间要小于伊朗,两个国家比较极端的供应减量规模,应该在50—100万桶/天,相比于欧佩克目前的剩余产能460万桶/天,还是能够满足的。

供应减量定价,应该是短期风险。

总结

一季度石油市场累库,需求预期下调,包括欧佩克+开启增产路径,后面累库压力依然存在。

最近两周,原油成品油库存都在上升,后面油价中枢可能下移,区间震荡比较宽,对应布伦特57—70,WTI 51—67,SC 430—510,可以重点关注区间边界的反向机会。

沥青

沥青本质和高硫燃料油同属于高硫重质的副产品。国内沥青原料的问题还没有解决,今年消费税抵扣比例下调,导致稀释沥青的进口非常低。港口库存也很低,委内瑞拉的稀释沥青报价很贵。

目前国内在主营炼厂的检修期,我们对进口美国的石油焦加征关税,国内的延迟焦化对沥青的分流有一定影响,沥青的低供应依然是一个问题,需求端环比有一定好转,包括今年新增的地方专项债中流向公路项目等情况,有一定推动。

目前看多沥青裂解。沥青在5、6月,可能会提前开启去库,可以重点关注原油反弹遇阻后沥青裂解走强的机会。

■文章仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!