2024年3月25日招商银行发布了2023年年度财务报告,根据以前估值方法和思路,以此数据为基准,对招商银行2024年进行第一轮初步估值。如果2024年一季度财报业绩与预估偏差不大,我们就不再重估,如果偏差较大,我们修正数据后再做一次重估。因招商银行以零售业务为主,故以PE方法来进行估值。另外再以分红替代自由现金流做估值预估,因此估值方法没有太深入展开,故仅供参考!

接下来以2023年年度财务报告数据为基准和参考,预测未来明年的分红和未来三年的股价。下面将从三个方面做介绍,详细如下。

一、利润分析

分析:如上图所示,可以看到归属本行股东和归属本行普通股股东的净利润。由此,计算出利润增速如下:

由上可以看出,2023年全年归属本行股东净利润增速为6.22%,归属于本行普通股东的净利润增速为6.98%。

二、2024年分红预测

分红预测以2023年归母净利润为基准,分别通过利润增速和分红占利润占比两种不同方法进行分析。下面以保守、中性和乐观三种情形,分别计算出每股分红金额,详细内容如下。

2.1 按利润增速预测

分析:如上图所示,按2023年利润增速6.22%为基准做参考,保守估计增速为6%,预测2024年分红金额为2.09元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.45%;

按中性7%计算,预测2024年分红金额为2.11元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.51%;

按乐观8%计算,预测2024年分红金额为2.13元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.57%。

由上可以看出,按以上三种情形预测的分红,以当前股价推算出来的股息率在6.5%左右,明显高于一般银行理财产品收益率。

2.2 按分红金额占利润比例预测

分析:如上图所示,按2023年归属本行普通股股东净利润同比增速6.98%为基准做参考,保守估计增速为6%,假如分红金额占归属普通股东净利润比为33%,假设股本保持不变,预测2024年每股分红金额为1.97元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.08%;假如分红金额占归属普通股东净利润占为35.01%,假设股本保持不变,预测2024年每股分红金额为2.09元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.45%。

按中性增速7%计算,假如分红金额占归属普通股东净利润比为33%,假设股本保持不变,预测2024年分红金额为1.992元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.15%;假如分红金额占归属普通股东净利润占为35.01%,假设股本保持不变,预测2024年每股分红金额为2.11元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.51%。

按乐观增速8%计算,假如分红金额占归属普通股东净利润占为35.01%,假设股本保持不变,预测2024年每股分红金额为2.13元,以2024年3月26日收盘价32.4元为基准,计算出未来的股息率为6.57%。

由上可以看出,按以上三种情形预测的分红,以当前股价推算出来的股息率在6%-6.6%之间,明显好于一般银行理财产品收益率。

综合以上两种分红预测方法来看,如果分红金额占归属普通股股东的净利润占比不变,2024年每股分红金额预测值是一样的。

针对分红占利润比是否持续的问题,根据之前的历史规律来看,过去四年都维持在33%以上,只有很小的波动。按招商银行重视股东回报角度来看,既有能力又有意愿去做,那么大概率可以持续。但是结合2023年银行处所的经营环境以及2024年展望的情况来看,管理层有可能根据市场情况灵活调整经营策略,不排除有下降的可能。因此,我们需要持续跟踪每季度业绩报告情况,届时可以发现一些端倪做分析。

三、估值预测

3.1 PE估值

估值预测分别根据保守、中性和乐观三种情况进行分析。因招商银行业绩确定性和持续性比较高,故安全系数设置高一些,为0.95,预留一定的安全边际缓冲。接下来按三种情况将逐一展开。

3.1.1 保守估值

分析:以上是根据2023年利润增速作为保守情形下的估值预测。由上可以看出,当前股价PE只有5.57。按6PE计算买入价是35.12,高于当前股价,说明当前股价处于低估区域。按10PE计算合理价是58.54,以当前股价计算未来的收益率为80.67%;按13PE计算价格是76.1,此价格可以考虑卖出了。另外,分别按6%和7%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

3.1.2 中性估值

分析:以上是根据2023年利润增速作为中性情形下的估值预测。由上可以看出,当前股价PE只有5.57。按6PE计算买入价是35.45,高于当前股价,说明当前股价处于低估区域。按10PE计算合理价是59.09,以当前股价计算未来的收益率为82.37%;按13PE计算价格是76.81,此价格可以考虑卖出了。另外,分别按7%和8%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

3.1.3 乐观估值

分析:以上是根据2023年利润增速作为乐观情形下的估值预测。由上可以看出,当前股价PE只有5.57。按6PE计算买入价是35.78,高于当前股价,说明当前股价处于低估区域。按10PE计算合理价是59.64,以当前股价计算未来的收益率为84.08%;按13PE计算价格是77.53,此价格可以考虑卖出了。另外,分别按8%和9%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

3.2 自由现金流估值

估值预测分别根据保守、中性和乐观三种情况进行分析。因招商银行2023年每股分红增长不错,且分红金额占利润比达到35.01%,相比去年同期,提升了2个百分点。另外,管理层也希望未来持续回报股东投资收益,估计未来分红不会波动太大。故本次估值安全系数设置高一些,即0.9,预留一定的安全边际。银行不同于其他行业,自由现金流以分红更合理。当前环境下,市场偏悲观,故以4%作为无风险为依据,以他倒数作为倍数作为合理估值,即25倍为合理估值,20倍以下为买入价,30倍以下为清仓价。接下来逐一展开。

特别说明:2024分红预测数据来源于前面的分红预测,正如前面分析一样,按利润同比增速以及按分红金额占净利润占比两种预测来看,再假设保守,中性以及乐观情形下,假设分红占利润比维持在35.01%,两种预测的每股金额是一致的。因此,下面每股分红金额取值于按利润增速预测方法预测的数据。

3.2.1 保守估值

分析:以上是根据2023年分红预测保守情况下进行估值分析。由上可以看出,合理估值为47.03;买入价为37.62,明显高于当前股价,说明当前股价处于明显低估区域;56.43为高估价,可以考虑卖出。以上均为预测数据,仅作参考,且莫作为投资建议!

3.2.2 中性估值

分析:以上是根据2023年分红预测中性情况下进行估值分析。由上可以看出,合理估值为47.48;买入价为37.98,明显高于当前股价,说明当前股价处于明显低估区域;56.98为高估价,可以考虑卖出。以上均为预测数据,仅作参考,且莫作为投资建议!

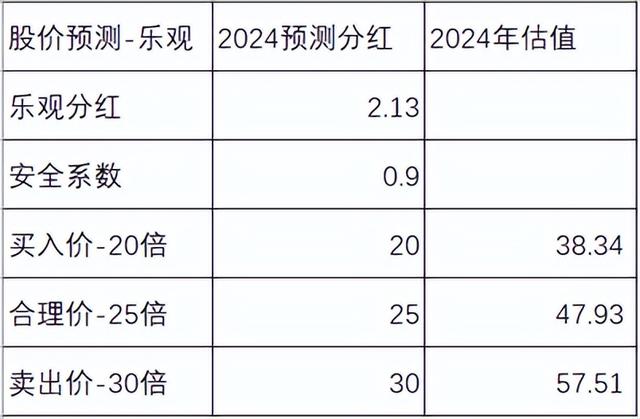

3.2.3 乐观估值

分析:以上是根据2023年分红预测乐观情况下进行估值分析。由上可以看出,合理估值为47.93;买入价为38.34,明显高于当前股价,说明当前股价处于明显低估区域;57.51为高估价,可以考虑卖出。以上均为预测数据,仅作参考,且莫作为投资建议!

综上所示,通过对比以上两种不同的估值方法,PE估值似乎更适合招商银行。至于哪一种估值方法,这就是仁者见仁智者见智了,这里就不再过多谈论了。以上的估值方法仅供参考,根据自己风险偏好和承受能力去看待估值,最关键的是适合自己就好!

另外,展望2024年,面临经营压力依然比较大。虽然在刚刚过去的2023年,招商银行在面临整个行业减费让利,存量贷款利率下调,降息带来贷款重定价等多重压力下,再加上资本市场低迷,经济复苏不佳,信贷需求不足等等种种不利局面下,相比同业,业绩依然表现不错。但依然无法脱离整个大环境,无论净息差还是净利息收入同比都下降了,表现不佳。因此,需要适当降低预期,不要期待过高!

以上只是个人看法和见解,切莫作为投资建议!特别提醒,任何投资活动都需你独立思考和决策!