4月25日晚间,老白干酒发布2024年年报。报告显示:2024年,老白干酒实现营业收入53.58亿,同比增长1.91%;实现净利润7.87亿元,同比增长18.19%。

同日,老白干酒还发布了2025年一季度财报,报告显示,一季度实现营业收入11.68亿元,同比增长3.36%;实现净利润1.52亿元,同比增长11.91%。

读懂一家上市企业的发展,不能单从行业普遍关注的经营指标来解读,通过产品结构、省内外营收等,更能观察一家企业综合实力。

读懂老白干酒,不妨简单挖掘隐藏在其年报的一些秘密和细节。

净利润双位数增长,增速位列业内首位

报告显示,去年1-12月,老白干酒实现净利润7.87亿元,相较2023年1-12月6.66亿元,增长18.19%。

据名酒观察了解,截至目前,业内已有茅台、五粮液、珍酒李渡、舍得酒业以及金徽酒等多家酒企发布2024年年报。但是对比这些酒企,2024年老白干酒净利润增速较高,位列行业首位。

在行业处于下行周期的2024年,老白干酒的年报成绩单依旧亮眼,也为其实现高质量发展奠定了坚实基础。

中低端发力,增速领先于高端

按照老白干的档位分级,100 元以上为高档产品;40 元-100 元(含 100 元)为中档产品;40 元以下(含 40 元)为低档产品。

报告显示,2024年,以1915衡水老白干酒、十八酒坊(甲等20)、十八酒坊(甲等15)等产品为代表的高端实现营收27.04亿元,同比增长5.29%;以十八酒坊(8 酒)、十八酒坊(王牌酒)、38°和顺 1975 金爵升级版、文王贡专九(压罐版)等产品为代表的中低端实现营收26.22亿元,同比增长7.09%。

结合两组数据的变化,不难发现,老白干酒品牌在推进高端的同时,中低端也成效显著。

四大区域继续保持增长态势

从区域销售数据来看,河北作为老白干酒的主要市场,去年实现了31.18亿元的营业收入,同比增长2.61%,继续保持了稳定的增长态势。

其他省份如山东、安徽、湖南的营收也实现了不同程度的增长,分别为2.10亿元、5.50亿元以及10.99亿元,同比增长31.39%、0.53%以及12.30%。

在经销商方面,报告期内公司经销商数量总体保持稳定,河北地区经销商数量达到1917个,显示出公司在核心市场的渠道控制力和市场渗透力。同时,公司在除湖南以外的其他区域也积极增加经销商数量,以进一步扩大市场覆盖。

值得注意的是,今年前三季度,老白干酒在湖南地区经销商数量减少230家。

去年9月,在老白干酒召开的2024年半年度业绩说明会上,总经理赵旭东曾回应“湖南经销商数量减少142家”。他表示,湖南武陵酒采用直达终端的经营模式,经销商以终端烟酒店居多,上半年公司加强对经销商的管理和考核,对不满足考核条件的经销商终止合作,推进经销商优胜劣汰所致。

批发代理占主力,直销略增

报告显示,去年,老白干批发代理渠道、直销(含团购、线上销售)分别实现营收49.82亿元、3.44亿元。相较2023年,两大渠道营收增速分别为6.48%、1.91%。

由此可以得出,批发代理依然是老白干酒营收渠道的核心,而且直销营收略增,增速较为缓慢。

据名酒观察了解,老白干酒充分发挥当地政shang资源积累优势,并借助联盟体模式充分调动渠道积极性。经过4年多时间积淀,目前公司次高端系统性培育成效已有显现,继冀东市场率先突破,冀中、冀南势能亦实现激活,企业团购渐入佳境。

销售费用、管理费用大幅度降低

报告显示,老白干酒2024年销售费用12.69亿元,同比下滑11.12%;管理费用3.89亿元,同比下滑6.15%。

而据名酒观察了解,2023年老白干酒销售费用14.28亿元,同比增长1.20%;管理费用4.15亿元,同比增长4.81%。

可以看出,相比2023年,2024年老白干酒销售费用和管理费用增幅大幅度降低。两项费用的缩减,反映了老白干酒总成本下降,同时意味着净利润得到提升。

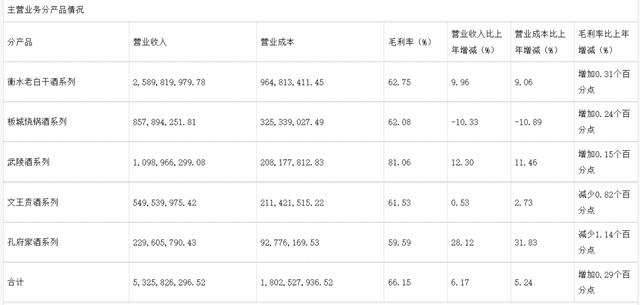

武陵规模首超10亿,孔府家增长28.12%

在产品方面,衡水老白干系列营收25.90亿元,同比增长9.96%,板城烧锅酒系列营收8.58亿元,同比下降10.33%,武陵系列酒10.98亿元,同比增长13.30%,文王贡系列酒营收5.50亿元,同比增长0.53%,孔府家系列营收2.30亿元,同比增长28.12%。

值得一提的是,武陵系列酒营收首次超过10亿元,成为业内又一10亿级酒企。与此同时,孔府家酒增速达28.12%,实现高质量增长。

此次,结合去年老白干酒的一系列举措与2024年年报的亮眼成绩可以看出,在消费复苏、行业调整、竞争加剧的复杂形势下,老白干酒去年实现了近54亿营收,以及营收、净利双增的优异成绩,展示出其卓越的战略定力和强劲势能,今年老白干酒势必在增长中实现突破、再创辉煌业绩。