SLOOS

2024年第一季度信贷需求出现分化,消费贷款需求回落,审核标准收紧,地产相关贷款需求反弹,审核标准有所放松。美国本土银行与外国银行之间的流动性差距依然存在,外国银行贷款利率与银行资金成本之间的利差略有上升。

专栏:本次我们研究了消费贷款与零售销售、消费者信心指数、消费贷款高频数据之间的关系。从零售高频数据来看,信用卡贷款需求和零售高频数据之间在大周期存在一定的正相关,但小周期上的相关性不明显。可能是因为消费资金来源分为收入、储蓄与贷款,短期收入、储蓄与贷款之间存在替代效应,单一信用卡贷款需求并不能完全反应消费需求,但是在长周期消费需求带动下,贷款也会跟随变化,大周期上趋势依然正相关。且红皮书零售高频数据对贷款需求存在1个季度的领先效应,而CART销售(不含汽车)存在2个季度左右的领先效应,信用卡消费对于信用卡消费贷款存在1个季度的领先效应。美国的消费贷款需求与密歇根消费者信心指数相关性不确定,正负相关性交替。可能是因为美国消费具有韧性且收到收入支撑,消费者在信心下行时期可能会更多选择贷款进行消费而不是直接减少消费,所以会出现负相关。

高级贷款官员关于银行贷款实践的意见调查(简称SLOOS调查)是一项针对多达80家大型美国本土银行和24家外国银行分行的季度调查。美联储通常每季度进行一次调查,调查时间会根据美联储议息会议时间安排,以便在联邦公开市场委员会(FOMC)的一月/二月、四月/五月、八月和十月/十一月会议上对结果进行讨论,美联储偶尔也会在一年中进行一到两次额外的调查。该调查的问题涉及银行贷款标准和条款的变化以及企业和家庭贷款需求的状况。本次报告于5月6日发布,反映了美国2024年第一季度的信贷状况。 专栏:消费贷款与零售销售、消费者信心指数、消费贷款高频数据之间的关系 从高频数据来看,信用卡贷款需求和零售高频数据之间在大周期存在一定的正相关,但小周期上的相关性不明显。可能是因为消费资金来源分为收入、储蓄与贷款,短期收入、储蓄与贷款之间存在替代效应,单一信用卡贷款需求并不能完全反应消费需求,但是在长周期消费需求带动下,贷款也会跟随变化,大周期上趋势依然正相关。且红皮书零售高频数据对贷款需求存在1个季度的领先效应,而CART销售(不含汽车)存在2个季度左右的领先效应,信用卡消费对于信用卡消费贷款存在1个季度的领先效应。审核标准方面,信用卡审核标准收紧比例与零售高频数据之间呈现反向关系。

美国的消费贷款需求与密歇根消费者信心指数相关性不确定,正负相关性交替。可能是因为美国消费具有韧性且受到收入支撑,消费者在信心下行时期可能会更多选择贷款进行消费而不是直接减少消费,所以会出现负相关。而美国的消费贷款需求与商业银行消费者贷款的相关性很高,几乎同步变动。

美国的消费贷款需求与密歇根消费者信心指数相关性不确定,正负相关性交替。可能是因为美国消费具有韧性且受到收入支撑,消费者在信心下行时期可能会更多选择贷款进行消费而不是直接减少消费,所以会出现负相关。而美国的消费贷款需求与商业银行消费者贷款的相关性很高,几乎同步变动。

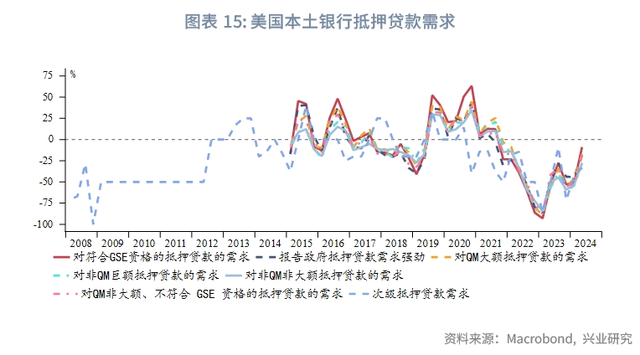

一、总体信贷需求 SLOOS调查报告中的信贷需求为“净比例(net percentage)”,将问卷中回答“更强需求”的占比减去“更弱需求”的占比。 第一季度调查显示美国大中型、小型企业信贷需求小幅回落[1]。商业地产信贷需求继续反弹。消费贷款需求回落。消费贷款中,汽车贷款、信用卡贷款需求回落速度较快,其余贷款需求回落幅度相对更小。各类住房抵押贷款需求在第一季度快速反弹,与MBA周度贷款申请数据中体现的房贷回暖一致。

一、总体信贷需求 SLOOS调查报告中的信贷需求为“净比例(net percentage)”,将问卷中回答“更强需求”的占比减去“更弱需求”的占比。 第一季度调查显示美国大中型、小型企业信贷需求小幅回落[1]。商业地产信贷需求继续反弹。消费贷款需求回落。消费贷款中,汽车贷款、信用卡贷款需求回落速度较快,其余贷款需求回落幅度相对更小。各类住房抵押贷款需求在第一季度快速反弹,与MBA周度贷款申请数据中体现的房贷回暖一致。

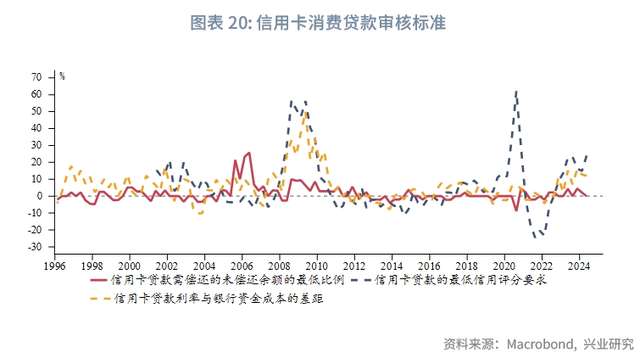

二、总体审核标准 SLOOS调查中信贷审核标准为“净比例(net percentage)”,将问卷中回答“更严格标准”的占比减去“更宽松标准”的占比。第一季度企业贷款审核标准小幅度收紧,商业地产贷款中所有分项审核标准继续放松,并回到了历史平均区间附近。消费贷款审核分化,信用卡、其他消费继续放松,汽车贷款有所收紧。住房抵押贷款中所有类型审核标准均放松。与经济基本面中反应的消费走弱、房地产市场企稳一致。

二、总体审核标准 SLOOS调查中信贷审核标准为“净比例(net percentage)”,将问卷中回答“更严格标准”的占比减去“更宽松标准”的占比。第一季度企业贷款审核标准小幅度收紧,商业地产贷款中所有分项审核标准继续放松,并回到了历史平均区间附近。消费贷款审核分化,信用卡、其他消费继续放松,汽车贷款有所收紧。住房抵押贷款中所有类型审核标准均放松。与经济基本面中反应的消费走弱、房地产市场企稳一致。

三、美国本土银行信贷需求细节 从信贷需求来看,第一季度美国本土银行报告工商业贷款问询数量走高,但大中型、小企业需求变化不大甚至略有回落。消费贷款中消费贷款分期意愿上升,但贷款需求均回落,商业地产贷款需求反弹。

三、美国本土银行信贷需求细节 从信贷需求来看,第一季度美国本土银行报告工商业贷款问询数量走高,但大中型、小企业需求变化不大甚至略有回落。消费贷款中消费贷款分期意愿上升,但贷款需求均回落,商业地产贷款需求反弹。

四、美国本土银行审核标准细节 从细节数据来看,工商业贷款成本回落,利率下限使用回落,抵押品要求也有所回落。消费贷款内部出现分化,汽车贷款最低信用评分收紧,但最低首付要求放松、贷款利差回落,信用卡贷款中最低评分标准收紧,其余标准放松,其余消费贷款审核标准均放松。相比上季度,多数贷款审核标准放松,但消费贷款中最低评分标准多有收紧。

四、美国本土银行审核标准细节 从细节数据来看,工商业贷款成本回落,利率下限使用回落,抵押品要求也有所回落。消费贷款内部出现分化,汽车贷款最低信用评分收紧,但最低首付要求放松、贷款利差回落,信用卡贷款中最低评分标准收紧,其余标准放松,其余消费贷款审核标准均放松。相比上季度,多数贷款审核标准放松,但消费贷款中最低评分标准多有收紧。

五、外国银行信贷需求、审核细节 外国银行方面,第一季度工商业贷款需求、问询数量均反弹至0%以上。

五、外国银行信贷需求、审核细节 外国银行方面,第一季度工商业贷款需求、问询数量均反弹至0%以上。  第一季度外国银行审核标准不同分项之间有所分化,利率下限的使用不变,增加抵押要求、增加保费收取两个分项回落,外国银行贷款利率与银行资金成本之间的利差略有上升。或说明边际上外国银行的流动性有所收紧。从贷款的期限与规模来看,外国银行第一季度有所分化,期限审核标准放宽,规模审核标准收紧。而工商业贷款的审核标准整体收紧。

第一季度外国银行审核标准不同分项之间有所分化,利率下限的使用不变,增加抵押要求、增加保费收取两个分项回落,外国银行贷款利率与银行资金成本之间的利差略有上升。或说明边际上外国银行的流动性有所收紧。从贷款的期限与规模来看,外国银行第一季度有所分化,期限审核标准放宽,规模审核标准收紧。而工商业贷款的审核标准整体收紧。

注:[1]大中型企业是指年销售额在5000万美元以上的企业,小型企业是指年销售额在5000万美元以下的企业。

注:[1]大中型企业是指年销售额在5000万美元以上的企业,小型企业是指年销售额在5000万美元以下的企业。★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。