文:燕翔、金晗

核心结论近期受美股持续上涨和美联储加息共同影响,标普500指数的股权风险溢价时隔20余年再次落入负值区间,意味着美股相较美债的性价比快速下降。回顾历史,负股权风险溢价一般出现在极端高利率和股市持续上涨环境中,在2008年以后的全球低利率环境中极少出现。而负股权风险溢价往往需要经历较大的熊市才能回到正值,例如美股1973年11月和2002年7月的情形。不过负股权风险溢价的持续时间较难判断,美股此前两次分别维持了大约6年(1967.11-1973.11)和22年(1980.10-2002.7)。展望后市,美国长短端利率持续倒挂表明市场对美国经济增长前景仍表示担忧。近日公布的2月份美国通胀数据高于预期,美联储全年降息幅度预期有所下调,后续若通胀降幅低于预期,不排除降息节点继续后延,美股短期或阶段性面临压力。

美股估值水平处于历史高位近期美国股票市场持续上涨,从当前美股估值所处的历史位置来看,截至2024年3月12日,标普500指数的市盈率为25.7倍,位于1990年以来的86%分位数水平。标普500指数的市净率为4.66倍,位于1990年以来的95%分位数水平,当前美股估值水平明显处于历史高位。从股债性价比来看,目前美国10年国债收益率为4.16%,标普500指数的股权风险溢价(ERP,市盈率倒数减去无风险利率)为-0.23%,位于1990年以来的35%分位数水平,意味着美股相较美债的性价比处于历史中枢水平以下。全球主要股票市场估值概览目前A股和港股估值处于历史极低水平,欧洲主要股票指数估值处于历史中位数以下,而美国、日本、韩国等地区的股票指数估值已处于偏高位置。截至3月12日,恒生指数的市盈率为8.6倍,香港10年政府债收益率为3.62%,股权风险溢价ERP为8.07%,位于2002年以来的67%分位数水平。日经225指数ERP为3.68%,位于2009年以来的28%分位数。富时100指数ERP为3.97%,位于2009年以来的62%分位数。德国DAX指数ERP为4.69%,位于2000年以来的63%分位数。风险提示:历史经验不代表未来、美联储降息节奏不确定性、宏观经济不及预期、地缘政治风险超预期等。报告正文

1 美股估值水平处于历史高位近期美国股票市场持续上涨,标普500、纳斯达克、道琼斯工业指数点位均创历史新高,美股市场估值水平如何引发关注。从当前美股估值所处的历史位置来看,截至2024年3月12日,标普500指数的市盈率为25.7倍,位于1990年以来的86%分位数水平。标普500指数的市净率为4.66倍,位于1990年以来的95%分位数水平,当前美股估值水平明显处于历史高位。

北京时间3月12日晚,美国劳工统计局公布的数据显示,2024年2月美国CPI环比上涨0.4%,涨幅较1月扩大0.1个百分点。2月美国CPI同比上涨3.2%,也高于1月的3.1%。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.4%,涨幅与前值持平。核心CPI同比上涨3.8%,连续第二个月高于预期。高于预期的通胀数据公布后,10年期美债利率上行7BP、美元指数重新回到103以上,但美股反而上涨,或源于此前2个交易日已有一定回撤。市场关于美联储全年降息幅度的预期有所下调,后续若通胀降幅低于预期,不排除降息节点继续后延,推迟到7月或更往后的9月。往后看,美债利率的趋势性下行仍需等待,美股短期或阶段性面临压力。具体看美股各行业的估值情况,在A股与港股和美股的估值对比中,港股市场几乎所有行业市盈率和市净率都显著落后于A股和美股市场,而A股金融、电信服务、能源、材料等行业市盈率明显低于美股对应行业。

北京时间3月12日晚,美国劳工统计局公布的数据显示,2024年2月美国CPI环比上涨0.4%,涨幅较1月扩大0.1个百分点。2月美国CPI同比上涨3.2%,也高于1月的3.1%。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.4%,涨幅与前值持平。核心CPI同比上涨3.8%,连续第二个月高于预期。高于预期的通胀数据公布后,10年期美债利率上行7BP、美元指数重新回到103以上,但美股反而上涨,或源于此前2个交易日已有一定回撤。市场关于美联储全年降息幅度的预期有所下调,后续若通胀降幅低于预期,不排除降息节点继续后延,推迟到7月或更往后的9月。往后看,美债利率的趋势性下行仍需等待,美股短期或阶段性面临压力。具体看美股各行业的估值情况,在A股与港股和美股的估值对比中,港股市场几乎所有行业市盈率和市净率都显著落后于A股和美股市场,而A股金融、电信服务、能源、材料等行业市盈率明显低于美股对应行业。

从全球主要指数估值和历史分位数看,目前A股和港股估值处于历史极低水平,欧洲主要股票指数估值处于中位数以下,而美国、日本、韩国等地区的股票指数已处于显著较高的历史分位数水平。

从全球主要指数估值和历史分位数看,目前A股和港股估值处于历史极低水平,欧洲主要股票指数估值处于中位数以下,而美国、日本、韩国等地区的股票指数已处于显著较高的历史分位数水平。 从股权风险溢价(ERP)来看,香港股市方面,截至2024年3月12日,恒生指数的市盈率为8.6倍,香港10年政府债收益率为3.62%,股权风险溢价ERP(市盈率倒数减去无风险利率)为8.07%,ERP越高代表股市相较债券市场的投资性价比更高,当前恒生指数ERP位于2002年以来的67%分位数水平,股市相较债市的估值性价比在历史上处于较高水平。

从股权风险溢价(ERP)来看,香港股市方面,截至2024年3月12日,恒生指数的市盈率为8.6倍,香港10年政府债收益率为3.62%,股权风险溢价ERP(市盈率倒数减去无风险利率)为8.07%,ERP越高代表股市相较债券市场的投资性价比更高,当前恒生指数ERP位于2002年以来的67%分位数水平,股市相较债市的估值性价比在历史上处于较高水平。 截至2024年3月12日,日经225指数的市盈率为22.4倍,日本10年国债利率为0.78%,股权风险溢价ERP(市盈率倒数减去无风险利率)为3.68%,当前日经225指数ERP位于2009年以来的28%分位数水平,较前期有明显下降。

截至2024年3月12日,日经225指数的市盈率为22.4倍,日本10年国债利率为0.78%,股权风险溢价ERP(市盈率倒数减去无风险利率)为3.68%,当前日经225指数ERP位于2009年以来的28%分位数水平,较前期有明显下降。 截至2024年3月12日,富时100指数的市盈率为12.5倍,英国10年国债收益率为4.00%,股权风险溢价ERP(市盈率倒数减去无风险利率)为3.97%,当前富时100指数ERP位于2009年以来的62%分位数水平,英国股市相较债市估值性价比较高。

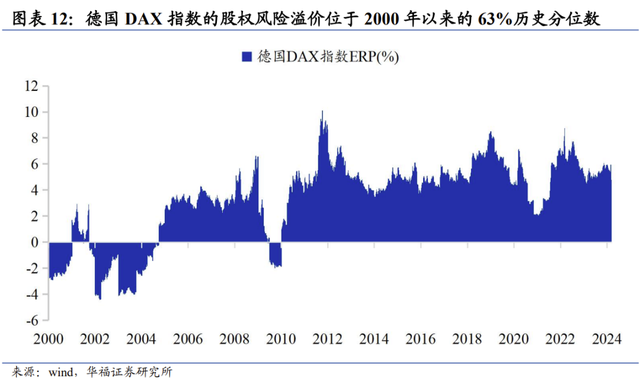

截至2024年3月12日,富时100指数的市盈率为12.5倍,英国10年国债收益率为4.00%,股权风险溢价ERP(市盈率倒数减去无风险利率)为3.97%,当前富时100指数ERP位于2009年以来的62%分位数水平,英国股市相较债市估值性价比较高。 截至2024年3月12日,德国DAX指数的市盈率为14.3倍,德国10年期联邦债券收益率为2.31%,股权风险溢价ERP(市盈率倒数减去无风险利率)为4.69%,当前德国DAX指数ERP位于2000年以来的63%分位数水平,股市相较债市估值性价比较高。

截至2024年3月12日,德国DAX指数的市盈率为14.3倍,德国10年期联邦债券收益率为2.31%,股权风险溢价ERP(市盈率倒数减去无风险利率)为4.69%,当前德国DAX指数ERP位于2000年以来的63%分位数水平,股市相较债市估值性价比较高。

本文来自华福证券研究所于2024年3月15日发布的报告《当前美股市场估值水平与风险溢价》。

分析师:

金晗, S0210523060002

燕翔, S0210523050003

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。