都知道,去年东哥学习拼多多好榜样,轰轰烈烈发动了百亿补贴。

近一年时间过去了,成果如何?

昨晚,京东发布了2023年业绩,答案也来了。

先看业绩。

总营收,10847亿。

但同比2022年,只增长了3.68%,连续两年营收增速大幅下滑。

京东的营收,从收入类别上看,可以分为商品收入和服务收入。

其中,商品收入主要是自营商品的卖货收入,分为电子产品和家用电器商品收入;

服务收入则分为平台及广告服务收入,物流及其他服务收入。

从业务上看,则分为京东零售、京东物流及其他(达达、京产发、京喜及海外业务)。

细分来看:

京东自营的京东零售业务,没有明显起色,自营日用百货商品收入,甚至都是负增长的。

京东营收还能保持正增长,京东物流立了大功。

难怪东哥说京东物流今年上半年要启动“万人招聘计划”,怒招2万名新员工。

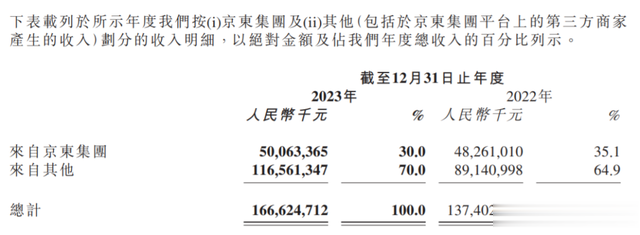

而查看京东物流的财报我们发现,京东物流营收的快速增长,主要靠的是第三方,包括京东平台上的第三方商家以及其他第三方。

据京东披露,2023年,京东上的第三方商家数量同比增长了188%,一年内新增商家数量同比增长4.3倍。

可以推测,正是这一批新进驻的第三方商家,带动了京东物流营收的增长,也由此保住了整个京东集团的正增长。

是不是有点,pdd那味了?!

吸引更多第三方中小商家进驻,这是京东在2023年开出的“药方”,发挥出了一定的成效。

但接下来呢?!

这是第一个问题。

有朋友可能会问,就这营收增速,为啥京东财报发布后,股价还在暴涨?!

要知道,财报发布后,昨晚京东美股涨了16%,今早京东港股也涨了超6%。

猫姐觉得,资本市场之所以欢呼雀跃,一方面是京东在财报发布后,公布了30亿美元的大手笔回购计划。

另一方面则是因为:

虽然营收增长不咋地,但京东的利润还是杠杠的。

看,2023年,京东实现净利润232.57亿,同比增长了139.99%,增幅喜人。

当然,跟2020年巅峰时期的493亿还是没法比,阿里的利润也还是没法比。

2023年阿里营收只有9275亿,但净利润却高达924亿。

并且,猫姐发现,京东这233亿的利润,同样还得挤挤水分。

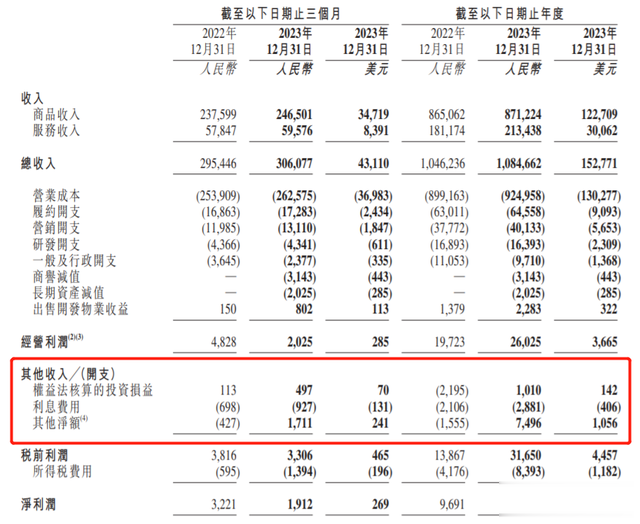

看,到经营利润这里,京东的增长都只有31.95%而已。

但到净利润,京东的增长就高达140%。

变量正是在于其他收入这几项。

其中:

权益法核算的投资损益,比去年多赚了近32亿;

其他净额,比去年多赚了超90亿。

其他净额,主要是这些↓

也就是说,京东净利润的大幅增长,主要是受非经营一次性因素的影响。

若撇除这部分影响,京东利润的高增长,将不复存在。

当然,有一说一,京东能靠这些实现利润的大幅增长,也是人家的本事。

但猫姐觉得,资本市场倒也不必如此欢欣雀跃。

京东的营收能不能继续保持高位上的正增长,京东的利润能不能继续走强,中小商家们会不会前仆后继在京东上开店做生意,归根结底都要看:

大家还愿不愿意在京东上买东西?!

从最关键的数据——GMV上看,京东去年的表现,并不令人放心。

新茅网数据显示,去年京东的GMV增速只有2%,在上榜电商平台中倒数第二,仅次于负增长的阿里。

图源:新茅网

2022年,京东GMV的增速,从原本高达25%以上降到了5.6%。

2023年,在百亿补贴、成千上万中小商户加持下,京东的GMV增速还是进一步下滑,只剩2%。

这确实不是一个特别妙的信号。

你怎么看京东的这份财报?