整体来看,2024年2月份国内新发行基金349亿份,环比减少209亿份。新发行产品数量58只,环比减少35只。我们认为2月份国内基金发行降幅较大主要受春节假期影响,剔除假期因素,从日均发行数据看,2月份单日新发基金规模环比仅出现小幅回落。

从结构上看,2月新发基金以债券型基金为主,其发行规模253亿份,占比72.5%,环比下降7.7pct。权益型产品受股市反弹影响占比显著提高7.2pct,具体来看,主动权益型基金共新发行51亿份,占比14.6%,环比上升5.0pct,增幅较为显著;被动权益型基金共新发行37亿份,占比10.6%,环比上升2.2pct。

分类型具体来看:

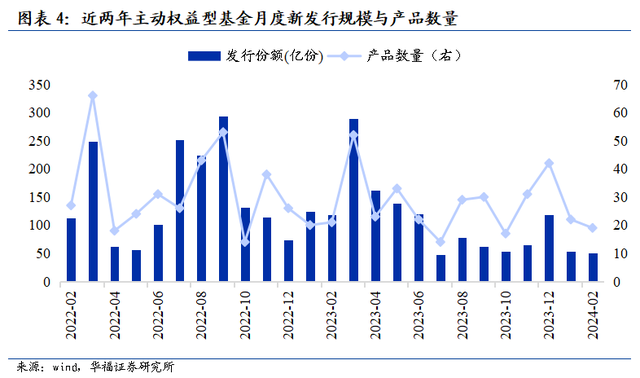

(1)主动权益型:2月份主动权益型基金发行规模为51亿份,环比减少3亿份,目前处于近两年来底部水平;发行产品19只,环比持平,其中偏股混合型基金17只,规模总计48亿份,占比95.2%,占据主导地位。

(2)被动权益型:2月份被动权益型基金发行规模为37亿份,环比减少10亿份;发行产品13只,环比减少20只;2月份新发行的13只被动权益型基金都是被动指数型基金。

(3)债券型:2月份债券型基金发行规模为253亿份,环比减少195亿份;发行产品19只,环比减少13只,其中中长期纯债型基金12只,规模总计170亿份,占比67.3%。

(4)QDII:2月份QDII基金发行规模为2.4亿份,环比减少3.2亿份,目前处于低位水平;发行产品3只,环比持平。

(5)FOF:2月份FOF基金发行规模为5.5亿份,环比小幅增加1.3亿份,目前仍处于低位水平;发行产品4只,环比增加1只。

风险提示:一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

报告正文

1 整体情况:发行再创新低,债券型占主导

受春节假期影响,本月基金发行规模环比大幅下降。2024年2月公募基金共发行349亿份,环比减少209亿份,主要受春节长假位于当月所致,考虑到假期影响,将本月发行规模同去年春节所在的1月相比,小幅减少约50亿份;从产品数量来看,2月份总共有58只产品新发行,环比减少35只,同去年1月基本持平;从平均规模来看,本月新发基金平均规模为6亿份,同上月基本持平。

债券型基金继续占据主导地位,权益型产品占比有所提升。2024年2月份新发行债券型基金共253亿份,占比72.5%,环比下降7.7pct,但仍占据基金发行的主导地位。权益型产品方面,在2月股市大幅反弹的背景下,权益型基金发行占比环比显著提升7.2pct,具体来看,主动权益型基金共新发行51亿份,占比14.6%,环比上升5.0pct,增幅较为显著;被动权益型基金共新发行37亿份,占比10.6%,环比上升2.2pct。此外本月还有小规模的QDII基金和FOF基金发行,QDII基金共2亿份,占比0.7%,环比下降0.3pct;FOF基金共6亿份,占比1.6%,环比上升0.8pct。

债券型基金继续占据主导地位,权益型产品占比有所提升。2024年2月份新发行债券型基金共253亿份,占比72.5%,环比下降7.7pct,但仍占据基金发行的主导地位。权益型产品方面,在2月股市大幅反弹的背景下,权益型基金发行占比环比显著提升7.2pct,具体来看,主动权益型基金共新发行51亿份,占比14.6%,环比上升5.0pct,增幅较为显著;被动权益型基金共新发行37亿份,占比10.6%,环比上升2.2pct。此外本月还有小规模的QDII基金和FOF基金发行,QDII基金共2亿份,占比0.7%,环比下降0.3pct;FOF基金共6亿份,占比1.6%,环比上升0.8pct。

2 主动权益型:发行小幅下降,偏股混合型占主导主动权益型基金发行规模环比小幅下降,处于历史底部水平。2024年2月,主动权益型基金共新发行51亿份,环比小幅减少3亿份,规模同去年1月相比大幅下滑,不及去年1月的一半。从整体趋势来看,发行规模自去年3月达到高点后便震荡下行,目前已处于近两年来的底部水平。从发行数量来看,本月共发行19只主动权益型基金,同上月、去年1月都基本持平。

2 主动权益型:发行小幅下降,偏股混合型占主导主动权益型基金发行规模环比小幅下降,处于历史底部水平。2024年2月,主动权益型基金共新发行51亿份,环比小幅减少3亿份,规模同去年1月相比大幅下滑,不及去年1月的一半。从整体趋势来看,发行规模自去年3月达到高点后便震荡下行,目前已处于近两年来的底部水平。从发行数量来看,本月共发行19只主动权益型基金,同上月、去年1月都基本持平。 2月份基金发行产品以偏股混合型基金为主。2月份新发行的19只被动权益型基金中,有17只偏股混合型基金,规模总计48亿份,占比达95.2%,仅有2只为普通股票型基金,规模总计2.5亿份,占比4.8%。

2月份基金发行产品以偏股混合型基金为主。2月份新发行的19只被动权益型基金中,有17只偏股混合型基金,规模总计48亿份,占比达95.2%,仅有2只为普通股票型基金,规模总计2.5亿份,占比4.8%。 从具体产品来看,本月新发产品总体规模较小,产品规模皆位于10亿份以下,规模最大的是国泰基金发行的国泰金盛回报A和景顺长城卓越成长A,规模均为6亿份。

从具体产品来看,本月新发产品总体规模较小,产品规模皆位于10亿份以下,规模最大的是国泰基金发行的国泰金盛回报A和景顺长城卓越成长A,规模均为6亿份。 3 被动权益型:发行环比下降,被动指数型成首选被动权益型基金发行规模环比下降,处于历史底部水平。2024年2月,被动权益型基金共新发行37亿份,环比下降10亿份。从整体趋势来看,近两年除了2022年7月份高点外,其余时间段发行规模均处于窄幅波动之中,并且当前已处于历史底部水平。从发行数量来看,本月共发行13只被动权益型基金,环比减少20只。

3 被动权益型:发行环比下降,被动指数型成首选被动权益型基金发行规模环比下降,处于历史底部水平。2024年2月,被动权益型基金共新发行37亿份,环比下降10亿份。从整体趋势来看,近两年除了2022年7月份高点外,其余时间段发行规模均处于窄幅波动之中,并且当前已处于历史底部水平。从发行数量来看,本月共发行13只被动权益型基金,环比减少20只。 2月份新发被动权益型产品中被动指数型基金成为首选。2月份新发行的13只被动权益型基金都是被动指数型基金,无增强指数型基金,相较于结合主动管理以超越市场,发行人更倾向于完全跟踪指数以获取市场收益。从具体产品来看,本月新发产品总体规模并不大,规模超过10亿份的产品仅有一只,即汇添富基金发行的汇添富中证国新央企股东回报联接A,其规模为14亿份,其通过投资于目标ETF,紧密跟踪中证国新央企股东回报指数。

2月份新发被动权益型产品中被动指数型基金成为首选。2月份新发行的13只被动权益型基金都是被动指数型基金,无增强指数型基金,相较于结合主动管理以超越市场,发行人更倾向于完全跟踪指数以获取市场收益。从具体产品来看,本月新发产品总体规模并不大,规模超过10亿份的产品仅有一只,即汇添富基金发行的汇添富中证国新央企股东回报联接A,其规模为14亿份,其通过投资于目标ETF,紧密跟踪中证国新央企股东回报指数。 4 债券型:发行持续回落,中长期纯债型占主导债券型基金发行规模环比下降,处于历史低位。2024年2月,债券型基金共新发行253亿份,环比减少195亿份。从整体趋势来看,近两年债基发行规模均呈现年内震荡上行趋势,2023年发行整体上少于2022年,本月发行规模已处于历史低位。从发行数量来看,本月共发行19只债券型基金,环比减少13只。

4 债券型:发行持续回落,中长期纯债型占主导债券型基金发行规模环比下降,处于历史低位。2024年2月,债券型基金共新发行253亿份,环比减少195亿份。从整体趋势来看,近两年债基发行规模均呈现年内震荡上行趋势,2023年发行整体上少于2022年,本月发行规模已处于历史低位。从发行数量来看,本月共发行19只债券型基金,环比减少13只。 从具体投资类型来看,中长期纯债型基金占据主导地位。2月份新发行的19只债券型基金中,中长期纯债型基金占了12只,规模总计170亿份,占比67.3%。此外,混合债券型二级基金的规模亦较为可观,总计57亿份,占比22.4%。

从具体投资类型来看,中长期纯债型基金占据主导地位。2月份新发行的19只债券型基金中,中长期纯债型基金占了12只,规模总计170亿份,占比67.3%。此外,混合债券型二级基金的规模亦较为可观,总计57亿份,占比22.4%。 从具体产品来看,本月共有5只债券型基金的规模超过10亿份,其中有1只产品的规模超过50亿份,规模最大的是浦银安盛基金发行的浦银安盛普安利率债,其规模为80亿份,是中长期纯债型基金,主要投资于较长期限的利率债。

从具体产品来看,本月共有5只债券型基金的规模超过10亿份,其中有1只产品的规模超过50亿份,规模最大的是浦银安盛基金发行的浦银安盛普安利率债,其规模为80亿份,是中长期纯债型基金,主要投资于较长期限的利率债。 5 QDII:发行规模再度回落至历史低位QDII基金发行规模环比有所回落,且当前处于历史低位。2024年2月,QDII基金共新发行2.4亿份,环比减少3.2亿份。从整体趋势来看,近两年QDII基金发行规模波动较大,2023年3、4月份QDII基金发行达到阶段性高点,此后震荡回落,目前月度发行规模位于低位水平。从发行数量来看,本月共发行3只QDII基金,环比持平。

5 QDII:发行规模再度回落至历史低位QDII基金发行规模环比有所回落,且当前处于历史低位。2024年2月,QDII基金共新发行2.4亿份,环比减少3.2亿份。从整体趋势来看,近两年QDII基金发行规模波动较大,2023年3、4月份QDII基金发行达到阶段性高点,此后震荡回落,目前月度发行规模位于低位水平。从发行数量来看,本月共发行3只QDII基金,环比持平。

6 FOF:发行规模自底部小幅上升FOF基金发行规模环比有所上升,但仍处于历史低位。2024年2月,FOF基金共新发行5.5亿份,环比增加1.3亿份。从整体趋势来看,近半年来FOF基金发行规模震荡下行,当前已处于两年来的低位水平。从发行数量来看,本月共发行4只FOF基金,环比增加1只。

6 FOF:发行规模自底部小幅上升FOF基金发行规模环比有所上升,但仍处于历史低位。2024年2月,FOF基金共新发行5.5亿份,环比增加1.3亿份。从整体趋势来看,近半年来FOF基金发行规模震荡下行,当前已处于两年来的低位水平。从发行数量来看,本月共发行4只FOF基金,环比增加1只。

7 风险提示一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

7 风险提示一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。本文来自华福证券研究所于2024年3月6日发布的报告《基金发行月报:权益型占比环比增加,FOF发行底部回暖》。

分析师:

燕翔, S0210523050003

朱成成, S0210523060003

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。