2025年1月15日,东信营销科技有限公司(以下简称“东信营销”)向港交所递交了招股说明书,拟香港主板IPO上市。此次保荐任务由海通国际、中银国际共同承担,审计工作则由德勤负责。这是时隔近四年后,该公司第二次申请港交所上市。

此次上市,东信营销作为具备较高AI属性的预备新股,赢得了市场的众多关注。然而,目前在AI行业全面变革之际,东信营销还面临不少的挑战。

收入增长下的亏损困境,主营业务毛利率持续下滑

东信营销的发展历程见证了营销行业的变革。公司的历史最早可追溯至2004年,彼时中国互联网行业方兴未艾。而随着20年来中国互联网行业的不断发展,搜索引擎、社交媒体平台以及线上购物平台逐渐构建起新的营销空间,数字化营销技术也越来越成为了营销行业的核心技术。在这个过程中,公司不断拓展业务版图,逐渐构建起以数智营销解决方案为主的业务体系。

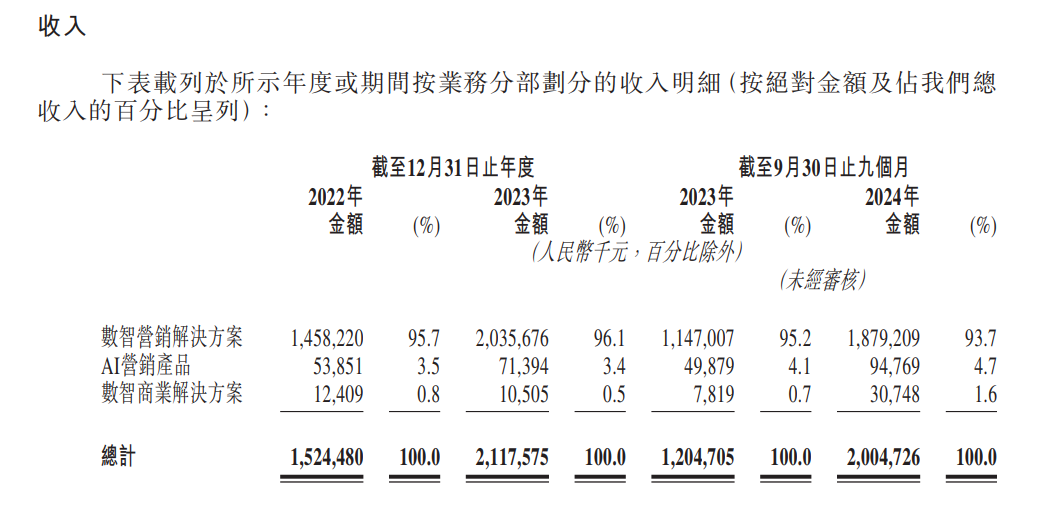

招股书显示,2022到2023年以及 2024年前九个月(以下简称“报告期”),数智营销解决方案业务占据东信营销业务板块的主导地位,该业务贡献的收入分别为14.58亿元、20.36亿元以及18.79亿元,占总营收的比例分别高达95.7%、96.1%和93.7%。

图源:东信营销招股说明书

不过目前东信营销在盈利上遇到了麻烦。

从业绩表现来看,东信营销收入不断增长。报告期内,公司实现收入分别为15.25亿元、21.18亿元、20.05亿元。其中,2023年及2024年前九个月同比分别增长38.9%、66.41%。

然而,净利润表现却不如人意,呈现出下滑甚至亏损的态势。招股书披露,东信营销2022年的净利润为1.04亿元,2023年大降至2849.9万元,同比下降了72.72%;2024年前九个月更是录得净亏损4238.8万元。

造成亏损的核心原因在于毛利率的持续下降。招股书显示,公司毛利分别为3.17亿元、3.27亿元、2.91亿元;2022年公司毛利率为20.8%,2023年降至15.5%,2024年前九个月进一步下滑至14.5%。

毛利率水平持续下降的直接原因是,销售成本的增速持续快于销售收入的增速。报告期内,东信营销的服务成本分别为12.08亿元、17.9亿元、17.14亿元,2023年及2024年前九个月同比分别增长48.26%、75.75%。与之对比,销售成本的增速明显高于同期营收增速。

而剖析东信营销不同业务板块之间的毛利率差异,明显东信营销目前的主要业务——数智营销解决方案业务的盈利能力正在快速下滑。招股书显示,报告期内,数智营销解决方案业务贡献的毛利分别为2.58亿元、2.69亿元以及2.01亿元,该业务板块的毛利率则分别是17.7%、13.2%以及10.7%,呈逐年下滑趋势。

图源:东信营销招股说明书

与同行业公司相比,东信营销在毛利率水平上的差距更为明显。以微盟集团(2013.HK)及趣致集团(0917.HK)为例,据公开资料,微盟集团是一家专注于为企业提供云端商业及营销解决方案的香港上市公司,趣致集团被称为港股“AI互动营销第一股”。

而微盟集团在2022年到2023年以及2024年上半年的销售毛利率分别为59.31%、66.59%以及66.39%;趣致集团在2022年到2023年以及2024年上半年的销售毛利率分别为60.45%、53.17%以及54.63%。东信营销毛利率水平不仅持续下降,且明显低于这两家公司。

研发费用暴增80%,“押宝”AI营销

其实东信营销并不是没有生机勃勃的业务板块。据招股书显示,报告期内,东信营销的AI营销产品的的毛利金额逐期走高,分别为4867.7万元、5494.7万元以及8635.2万元,毛利率分别为90.4%、77.0%以及91.1%。

这或许也是东信业务“押宝”AI业务的原因。在2021年第一次冲刺港股时披露的招股说明书中,东信营销对于公司的定位是“中国领先的移动营销服务商”,“通过营销云SaaS-MarketingDesk为客户提供一站式全面移动营销解决方案”。而到了最新一版招股书中,东信营销对于公司的定位已经变为了“中国领先的AI营销公司,以AI、大模型及大数据技术驱动发展”。

然而,不管这是东信营销的新故事,还是东信营销对于未来发展方向的新定位,目前AI营销业务尚在萌芽中。尽管根据弗若斯特沙利文的资料,按2023年的收入计,东信营销是中国最大的AI营销公司,但其市场份额占比仅为5.0%。从收入构成来看,AI营销相关业务尚未成为公司收入的主要驱动力,报告期内,东信营销在AI营销产品营收为5385.1万元、7139.4万元和9476.9万元,占总营收的比例分别3.5%、3.4%以及4.7%,收入占比也并未超过5%。

面对市场竞争和自身发展需求,东信营销在转型压力下不断加大研发投入。报告期内,东信营销在研发上的投入不断增长,2022年到2023年的研发费用分别为1.46亿元和1.68亿元;在2024年前九个月,公司研发费用达到了2.08亿元,同比暴增81.03%。

持续攀升的研发费用,反映出公司对AI营销领域的厚望,试图通过不断增加技术投入在即将到来的“AI+营销”时代中快人一步。

然而,目前来看,这一“押宝”AI营销的策略还未取得明显效果,转型的“阵痛”已经到来。研发投入的增加在一定程度上也挤压了利润空间,伴随毛利率下降共同导致公司陷入亏损境地。

更值得注意的是,东信营销净利润中存在诸多“水分”。2022年- 2023年,公司来自政府补助、增值税进项税额加计抵减及银行利息的收入分别为5450.4万元、4183万元,占同期净利润的比例分别高达52.18%、146.78%;在2024年前九个月东信营销净亏损4238.8万元的同时,公司的来自上述事项的收入仍有2629.1万元。

图源:东信营销招股说明书

现金流与债务的矛盾:1.33亿元的短债缺口

除了在业务上转型的“阵痛”,东信营销本身在运营上也面临着不少问题。

与收入规模逐年扩大相伴的是,东信营销的贸易应收款项也在大幅增加。报告期内,东信营销的贸易应收款项金额分别为7.29亿元、13.81亿元、13.48亿元,占收入的比例分别为47.8%、65.2%以及67.23%。

图源:东信营销招股说明书

应收账款的回款不利以及净利润的持续下降,使得东信营销的经营活动现金流出现了大幅波动。报告期内,东信营销经营活动现金流净额分别为- 3.37亿元、1.11亿元、- 1.56亿元,报告期内累计的现金流情况呈现净流出状态。

与此同时,东信营销的债务压力也不容小觑。报告期内,东信营销的流动负债总额逐渐增加,分别为7.31亿元、13.99亿元和17.05亿元;同期,流动负债率分别为54.24%、63.53%和68.44%。

一增一减使得东信营销目前出现了严重的偿债压力。截至2024年9月末,东信营销的现金的金额为4.43亿元,而同期公司短债为5.76亿元,存在1.33亿元的短债缺口。

截至2024年11月30日,东信营销还有未偿还银行贷款5.61亿元,比2023年期末增长1.63亿元。

瞄准AI营销赛道,曾经与中国互联网行业一起成长起来的的东信营销力图再次搭上通往新时代的班车,而转型的“阵痛”是公司无法避免要承受的代价,此次上市成功与否或成为东信营销能否转型成功的关键。(《理财周刊-财事汇》出品)