本文由半导体产业纵横(ID:ICVIEWS)编译自eetimes

生成式AI的影响将导致DRAM晶圆的需求急剧增加。

2025年1月20日,世界遭受“DeepSeek冲击”。

这是因为,中国初创AI公司DeepSeek发布了与OpenAI的GPT-4相当的大规模语言模型(LLM)DeepSeek-R1(以下简称R1)。R1的研发仅用了两个月的时间,成本仅为560万美元,仅为其他公司成本的一小部分。

据称,DeepSeek 采用了一种名为“蒸馏”的技术,即利用现有 AI 模型输出的数据来创建新的 AI 模型。据悉,该系统的开发利用了任何人都可以使用的开源AI模型。

在看到关于DeepSeek的一系列报道之后,笔者想起了美国发明家Ray Kurzweil曾经说过的一句话:“人工智能创造更好的人工智能的时代终将到来”。DeepSeek 的“R1”是真正“由 AI 创造的 AI”。

什么是创新?在讨论 ChatGPT 和 DeepSeek(包括 LLM)等生成式 AI 模型之前,让笔者们首先定义创新。很多报刊媒体把创新翻译为“技术创新”或“创新”,但这显然是误译。

那么,创新的正确定义是什么呢?就是“一种新产品、新技术、新服务等,迅速风靡起来”。创新最重要的是要“爆红”,无论产品、技术、服务有多高性能,如果没有爆红,就不能称之为创新。

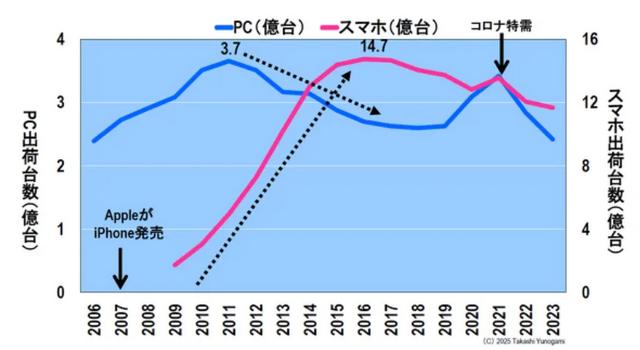

下面,笔者会用“持续性”创新和“颠覆性”创新这两个术语,来解释智能手机颠覆个人电脑的一个例子。

智能手机毁掉个人电脑1990年前后PC市场开始扩大,PC的运行速度和内存容量逐年提升。这属于克里斯滕森所说的“持续性创新”。

智能手机市场摧毁了 PC 市场

在此背景下,2010年左右推出了售价5万日元的超低成本PC。这一运动构成了克里斯滕森理论中所谓的“低端颠覆”,但由于它实际上并没有普及,因此还不能说是颠覆性创新。

摧毁PC市场的是智能手机,包括苹果2007年发布的iPhone。智能手机刚推出时,速度和内存容量都比不上个人电脑,但是其小巧的体积、丰富的应用程序以及低廉的价格使其广受欢迎,并迅速在全球普及。

尽管个人电脑主要被用作工作工具,但智能手机已成为日常生活的一部分,并且极大地扩展了其在之前没有接触过个人电脑的消费者(非个人电脑消费者)中的覆盖范围。结果,如图3所示,智能手机取代了PC市场。这属于克里斯滕森所说的“颠覆市场的创新”。

PC与智能手机出货量

那么创新理论如何解释ChatGPT和DeepSeek呢?

从创新角度看 ChatGPT 和 DeepSeek首先,ChatGPT 等生成式人工智能突破了什么?

虽然没有定量数据,但它可能正在扰乱谷歌网页搜索(图4)。作为笔者工作的一部分,笔者撰写文章并准备讲座材料等,自 2024 年下半年开始,笔者开始越来越多地使用 ChatGPT 代替谷歌的网络搜索(然而,这是笔者的个人经历,不能概括,但笔者将假设这是正确的,并提出以下论证)。

ChatGPT 和 DeepSeek 破解了什么?

ChatGPT 等生成式人工智能与谷歌的网络搜索处于不同的地位,因此可以看作是一种“颠覆市场的新创新”。

此外,OpenAI、软银集团和阿联酋专门从事AI的政府投资基金MGX共同发起的美国“星际之门项目”将在未来4年内投资5000亿美元,该项目也被归类为ChatGPT延伸的“持续性创新”。而近期推出的DeepSeek则被认为属于“低端颠覆性创新”的范畴。

我们正在进入一个“AI 将产生更好的 AI”的时代。因此,这种可以在短时间内以低成本开发大语言模型(LLM)以及利用其的生成式人工智能的方法,为世界各地的人工智能开发企业开辟了新的可能性。因此笔者相信未来AI半导体的需求还会持续增加。

那么2025年至2030年全球晶圆需求将增加多少呢?

2025 年至 2030 年半导体市场趋势下图是Amit Harchandani在2024年11月14日举行的“ASML投资者日”上展示的幻灯片,标题为“终端市场、晶圆需求和光刻支出”。

该图显示了2025年至2030年间智能手机、个人电脑、消费产品、有线和无线基础设施、服务器、数据中心和存储、汽车、工业等各种电子设备的半导体预计增长多少,以及全球半导体市场将增长多少。

各类半导体及整体半导体出货量预测

综上所述,增长最快的领域是服务器、数据中心和存储半导体,预计年增长率为 18%,推动市场增长,全球整体半导体市场预计年增长率为 9%。

接下来,预测增长率最高的服务器中,有多少是搭载了AI半导体的AI服务器呢?下图展示了标准服务器、推理用AI服务器、训练用AI服务器的出货量趋势。

AI 服务器(推理和学习)出货量和出货金额趋势

看上图左侧的图表,预计服务器总出货量将以每年 4% 的速度增长。截至 2025 年,用于推理和学习的 AI 服务器的出货量预计大致相同,但此后,用于推理的 AI 服务器的出货量预计将逐步增加。然而,预计到2030年,用于推理和学习的AI服务器合计仅占所有服务器出货量的20%左右。

如果我们看一下上图右侧的图表所示的服务器半导体的出货量金额,情况就完全不同了。所有服务器半导体的出货额将以每年18%的速度大幅增长,特别是学习型AI服务器半导体的出货额将超过推理型AI服务器。预计至2030年,推理及学习型AI服务器用半导体将占服务器用半导体总出货量的约50%。

预计到2030年服务器半导体出货量将超过3500亿美元,占全球半导体市场总量的34%。此外,虽然学习型AI服务器的出货数量小于推理型AI服务器,但学习型AI半导体的出货金额却远远超过推理型AI服务器。

这表明,随着生成式人工智能变得越来越复杂,它将需要更高的计算能力,因此包括 NVIDIA 的 GPU 在内的学习型人工智能半导体的价格将持续上涨。

DeepSeek 使得以低成本开发 AI 模型成为可能,它将如何影响上述趋势,可能有以下几种情况。一些人认为,NVIDIA 的 GPU 等高性能 AI 半导体将不再有必要。然而笔者不这么认为。

即使像DeepSeek这样通过“蒸馏”的方式开发AI模型,也需要一个老师AI模型,而训练它需要更强大的AI半导体。

那么,随着我们进入全面的AI时代,未来用于逻辑、DRAM、NAND闪存(以下简称NAND)等各种半导体的晶圆需求将如何变化?

各种半导体晶圆的需求下图显示了 2025 年至 2030 年期间逻辑(成熟和先进节点)、DRAM 和 NAND 所用晶圆的需求增长情况。这里针对三种不同的情况做出了预测。

各类半导体的晶圆需求

案例 1:基于2022年的预测,28nm之前(即32nm之前)的逻辑节点视为成熟节点,28nm之后的节点视为先进节点。

案例2:以2024年为基准年,逻辑分类与案例1相同,28nm之前(即32nm之前)的节点为成熟节点,28nm之后的节点为先进节点。

案例3:基于2024年的预测,改变逻辑分类,将7nm之前(即10nm之前)的节点视为成熟节点,7nm之后的节点视为先进节点。

毋庸置疑,案例 1 没有考虑到生成式人工智能的影响,也没有考虑到 2023-2024 年半导体行业低迷的影响。另一方面,案例 2 和 3 反映了这些影响。案例2和案例3的区别在于尖端节点和成熟节点之间的边界的设置。

案例1

我们来看一下上图中(1)的顶部图像。截止至2025年,28nm之前成熟节点逻辑的每月晶圆需求量为670万片,28nm及以上先进节点逻辑的每月晶圆需求量为210万片,DRAM的每月晶圆需求量为190万片,NAND的每月晶圆需求量为210万片,总计1280万片。

五年后,即2030年,预计28nm以下成熟节点逻辑的每月晶圆需求量为860万片,28nm及以上先进节点逻辑的每月晶圆需求量为320万片,DRAM的每月晶圆需求量为220万片,NAND的每月晶圆需求量为260万片,总计1660万片。

因此,2025年至2030年5年间,晶圆总需求量将增加1660万片(1280万片=380万片),如图7-1下图所示。将其转换为每年的需求增长将是 380 万张 ÷ 5 年 = 760,000 张(760,000 张)。

此外,各类半导体晶圆需求量将分别增加:28nm之前成熟节点逻辑每月增加38万片、28nm及以上尖端节点逻辑每月增加22万片、DRAM每月增加6万片、NAND每月增加10万片。

案例2

现在我们来看看当生成式人工智能的影响体现出来时,晶圆的需求情况。

再看一下上图中(2)的上图。截止2025年,28nm以下成熟节点逻辑的每月晶圆需求量为580万片,28nm以上先进节点逻辑的每月晶圆需求量为200万片,DRAM的每月晶圆需求量为170万片,NAND的每月晶圆需求量为170万片,总计1120万片。

五年后,即2030年,预计28nm以下成熟节点逻辑的每月晶圆需求量为750万片,28nm及以上先进节点逻辑的每月晶圆需求量为320万片,DRAM的每月晶圆需求量为250万片,NAND的每月晶圆需求量为190万片,总计1510万片。

与案例1的区别在于,DRAM的月产量将从220万片增加到250万片,而成熟节点逻辑的月产量将从860万片减少到750万片,NAND的月产量将从260万片减少到190万片。

从2025年到2030年的五年间,晶圆总需求量将增加1510万片(1120万片=390万片/月)。因此,按每年计算,需求量增加 390 万张÷5 年=78 万张(780,000 张)。

各类半导体晶圆需求增量分别为,28nm之前成熟节点逻辑增加34万片,28nm及以上尖端节点逻辑增加24万片,DRAM增加16万片,NAND增加4万片。

值得注意的是,在考虑生成式AI影响的案例2中,相较于案例1,晶圆需求量(月产量)将从先进节点逻辑的22万片增至24万片,DRAM将从6万片大幅增至16万片,而成熟节点逻辑将从38万片降至34万片,NAND则从10万片骤降至4万片。

受生成式 AI 效应的影响,NVIDIA GPU 等 AI 半导体的需求预计将会增加,这反过来又会导致对高级节点逻辑和 HBM 等 DRAM 晶圆的需求增加(DRAM 晶圆需求的增加将在后面讨论)。

案例3

案例3只是简单地改变了逻辑成熟节点(7nm之前)和先进节点(7nm及以后)之间的界线,使得2025年至2030年5年间整个半导体的晶圆需求年均增量为每月78万片(78万片晶圆,与案例2相同)。

7nm之前成熟节点逻辑(标注为主流)月产量为38万片,7nm及以后先进节点逻辑月产量为20万片,DRAM为16万片,NAND为4万片。

到目前为止,我们已经研究了晶圆需求及其增长预测,并且已经看到人工智能的影响将是巨大的,其中DRAM是晶圆需求将大幅增加的半导体(另一方面,NAND晶圆需求将急剧下降)。那么,DRAM晶圆的需求将会出现什么样的增长呢?

AI半导体的演变和对DRAM晶圆的需求下图显示了NVIDIA的AI半导体路线图和对服务器DRAM的晶圆需求。

NVIDIA的AI半导体路线图和服务器DRAM晶圆需求

首先看左图,可以看到NVIDIA在2022年左右发布的数据中心用“Hopper”(搭载H100 GPU)搭载了94GB的HBM3,但2023年的Hopper将搭载141GB的HBM3e。

然后在 2024 年,他们发布“Blackwell”(带有 B200 GPU),它将拥有 192GB 的 HBM3e,而在 2025 年,Blackwell Ultra 将发布,配备 288GB 的HBM3e。这样一来,NVIDIA GPU中安装的HBM容量将逐年增加。

因此,预测服务器 DRAM 晶圆需求将如右图所示。报告称,2020年至2030年,标准服务器DRAM(DDR,双倍数据速率的缩写)晶圆的需求将基本保持不变。同时,AI服务器对DRAM(DDR)晶圆的需求将从2023年开始快速增长,到2030年达到与标准服务器相同的规模。此外,DRAM垂直堆叠的HBM晶圆的需求也将从2023年起急剧增加,达到与AI服务器用DRAM(DDR)相当的规模。

也就是说,粗略预测2030年DRAM晶圆的需求比例为标准服务器DDR:AI服务器DDR:HBM=1:1:1。简而言之,DRAM晶圆需求的三分之二来自AI服务器。

因此,当生成式人工智能全面普及时,对 DRAM 晶圆的需求将会飙升。

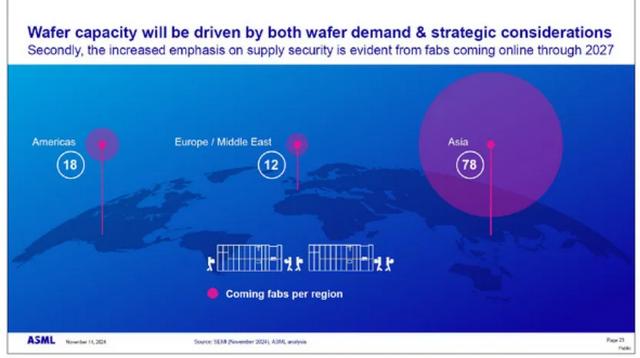

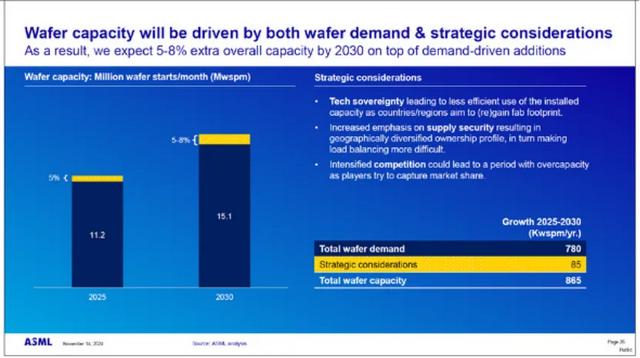

晶圆需求将进一步上升现在,从2025年到2030年,预计全球晶圆需求量每年将增加78万片/月。不过,目前全球各个国家和地区都在积极采取行动以确保半导体制造产能,因此全球半导体晶圆产能可能会比预测更大。

各个国家和地区过度使用补贴进一步加剧了这一问题。比如美国CHIPS法案有520亿美元,欧洲CHIPS法案有480亿美元,印度有100亿美元,日本有260亿美元,但也有谈到2030年拿出10万亿日元来支持Rapidus等。

由于这些过度的补贴,到2027年将新建的半导体工厂数量是美国18家、欧洲/中东12家,而亚洲则将达到惊人的78家。这意味着到2027年全球将计划建设108家工厂。这意味着到 2030 年,可能会建造两倍于这个数字的工厂,即 200 家。

2027 年将建成的半导体工厂

自由贸易的消亡和晶圆需求的不必要增长据报道,台积电前首席执行官张忠谋2022年12月6日在该公司亚利桑那州工厂的开幕式上表示,“全球化几乎已死亡。自由贸易几乎已死亡。”

预计各个国家和地区的单独行动将(浪费地)增加全球半导体行业的晶圆产能。晶圆产能从2025年预计的每月1120万片,预计增长5%,达到1176万片;晶圆产能从2030年预计的1510万片,预计增长5%~8%,达到1585万-1630万片。

全球晶圆需求及其增长

因此,预计2025年至2030年的晶圆需求增长不仅平均每月增加78万片晶圆(780,000片),还将每月额外增加8.5万片晶圆(85,000片),总计每月86.5万片晶圆(865,000片)。

这是一种非常不健康的情况。这是因为增加晶圆产能忽略了消费趋势。由于半导体市场的供需平衡极其困难,这种不必要的产能扩张可能导致供应过剩并引发价格暴跌。

DeepSeek 将如何影响晶圆需求本文利用 ASML 投资者日上展示的幻灯片,对 2025 年至 2030 年晶圆需求进行了详细预测。结果发现,生成式AI的影响将导致DRAM晶圆的需求急剧增加,而各国及地区的补贴将导致全球晶圆需求增加。

目前尚不清楚DeepSeek 将如何影响晶圆需求的增长。所以笔者询问了 ChatGPT(新聊天)。

问:DeepSeek 将如何影响半导体晶圆的需求?

答案(仅结论):如果 DeepSeek 作为生成式 AI 技术的一部分得到广泛应用,预计对 AI 半导体(特别是高性能 GPU 和 AI 专用芯片)的需求将会增加,从而导致对半导体晶圆的需求增加。晶圆需求的增长反映了半导体行业的技术创新和不断增长的市场需求,其中晶圆供应是一个关键因素,特别是与先进节点半导体技术有关。

因此,DeepSeek 的出现很可能会导致晶圆需求增加。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

想要获取半导体产业的前沿洞见、技术速递、趋势解析,关注我们!