24年机器人市场主线机会在丝杠,我们分析底层逻辑是:1)市场聚焦T链,丝杠是特斯拉独创性设计,是0-1赛道中的0-1环节;2)受制于丝杠卡脖子,Tier 1密集搜寻丝杠供应商,带来了不断从供应链进展催化。

站在25年初,我们认为主线机会之一在减速器。原因:

1)从聚焦T链到全球共振的变化,非T链主流选择是无丝杠,仅减速器(谐波、行星、摆线针轮);

2)产业趋势和量产确定性在加强,国产化低的环节易于出现紧张-典型为谐波减速器,带来的产业变化是Tier 1密集对接国产谐波公司,谐波公司密集对接国产化材料,HD寻找国产代工合作商等。

本篇为减速器系列1:更新谐波减速器行业逻辑和投资建议

一、谐波减速器:连接动力源与执行机构,是海内外人形传动共同的选择

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。在人形机器人场景中,减速器是最核心的精密零部件之一,主要用于为各处关节运动提供稳定的动力支持,价值量占比可以达到30%。不同减速器视其具体特性会在不同部位有相对优势,应用于机器人的精密减速器主要有谐波减速器、行星减速器、RV减速器三类。

图:机器人领域主流的三类减速器

来源:天风电新

谐波减速器相对优势显著,在人形机器人领域具有无可替代的地位。谐波减速器由波发生器、柔轮和刚轮三个基本构件组成,工作原理是波发生器使柔轮发生可控的弹性变形、与刚轮啮合,以实现动力传递。与行星减速器、RV减速器相比,谐波减速器具备体积小、重量轻、结构简单紧凑、传动比大的特点,强调大扭矩、高精度、小空间的机器人旋转关节会采用谐波减速器方案。

图:谐波减速器的构成

来源:绿的谐波招股书、天风电新

表:不同精密减速器特点与应用的比较

来源:行行查研究中心、天风电新

谐波减速器成为人形机器人各主机厂的主流配置方案。以特斯拉Optimus人形机器人为例,全身14个旋转关节均采用谐波减速器,分别用于肩部、肘部、腰部等部位。此外,优必选、智元、傅利叶、开普勒等多家人形机器人主机厂也在其关节方案中纳入了谐波减速器,市场前景广阔。

图:多数主机厂的人形机器人关节方案都纳入了谐波减速器

来源:天风电新

二、当前竞争格局:以日企哈默纳科占据80%份额,壁垒体现在齿形设计、柔轮材料、工艺设备

2.1 日系厂商哈默纳科占据80%市场份额,产品性能优势明显

谐波减速器市场格局以日系厂商为主导,哈默纳科占据80%以上的市场份额。虽然美国、苏联最早研究谐波减速器,但多集中在空间利用领域,日本企业后来居上,其中哈默纳科成为全球谐波减速器市场的龙头,技术水平与市场份额处于行业首位。全球市场中,日企哈默纳科占据约82%的市场份额,绿的谐波约占7%,位列第二,其他厂商共占11%。在国内市场,哈默纳科约占36%的市场份额,同样位列第一。

图:日企哈默纳科在谐波减速器市场遥遥领先

来源:科峰智能招股书、天风电新

日企哈默纳科生产的谐波减速器较国产依旧具备相对优势。对比哈默纳科与绿的谐波对应型号的产品,可以发现国产谐波减速器产品在减速比、背隙等各项性能上已经接近哈默纳科,但后者在重量方面仍具备显著优势,更符合人形机器人场景中的轻量化的应用需求,有力保障其续航能力。在寿命方面,虽部分国内产品标称设计寿命已超过国外,但据实际研究,其实际寿命及跑合一段时间后的精度并不如国外产品,仍存在性能差距。

图:哈默纳科谐波减速器产品在性能上具备相对优势

来源:哈默纳科官网,绿的谐波官网、天风电新

2.2 哈默纳科在谐波减速器领域率先建立较高的行业壁垒

谐波减速器是一个技术密集型行业,哈默纳科作为先行者建立较高的技术壁垒。机器人等下游应用场景对谐波减速器提出高精密度的要求,需要企业在多个环节具备足够的技术水平。复盘谐波的技术专利情况,可以发现日企哈默纳科通过技术上的先发优势在行业中建立起壁垒,主要体现在齿形设计、柔轮材料、工艺设备三方面。

图:日本在谐波减速器领域的技术专利产出遥遥领先

来源:《谐波减速器技术专利分析研究》、天风电新

1)齿形设计:齿轮的齿形与结构是齿轮最核心的部分,直接决定着齿轮的传动性能,其他方面的改进只能在此基础上做局部的优化。

随着市场的发展,谐波减速器经历了直线齿形、渐开线齿形、圆弧齿形、摆线齿形几个阶段。为了在竞争中取得优势,各家厂商需要研发出自主高效的独特齿形设计,包络区间更大、空载状态下参与啮合的齿对数更多、能实现连续接触传动是齿形设计研究的重点,以保证谐波减速器的传动效率、精度、寿命等各项性能。

哈默纳科在齿形方面做了大量研究,保证了技术方面的领先地位。各家厂商的齿形设计都有所不同,是谐波减速器产品差异化的重点方向。哈默纳科作为谐波减速器领域的领头者,开发出了具有自主知识产权的S齿形,并进行持续改进。该齿形基于柔轮曲线映射提出一种齿条近似方法,在空载条件下基本实现了连续接触,突破了传统齿形只有负载时才能实现多齿啮合的连续接触的状况,使柔轮轮齿的抗疲劳强度能力提升1倍,扭转刚度也提高了70%~100%,独特的工艺设计形成了对后发厂商的技术壁垒。之后,哈默纳科又对 S 齿形进行修形设计,研发出了IH齿形,在啮合齿数上有更显著的优势。

图:哈默纳科的IH齿形,在啮合齿数上有很大的优势

来源:《谐波减速器的齿廓设计及动态特性分析》、天风电新

2)柔轮材料:柔轮材料的选择与热处理工艺,直接决定谐波减速器的使用寿命。

柔轮是谐波减速器的关键部件,在运动中不断发生周期性弹性变形,容易发生疲劳断裂,是谐波减速器产品失效的主要形式,占比超过60%。柔轮需同时具备高硬度(耐磨性)、高韧性(抗疲劳断裂)和可加工性,对厂商的材料科学、热处理技术、提纯技术、高精度检查技术等环节提出了高要求。哈默纳科通过生产流程的技术积累,在柔轮材料工艺方面建立起先发优势。

图:特殊的受力情况使柔轮成为最容易疲劳失效的零件

来源:《谐波减速器服役过程中柔轮断裂失效原因分析与工艺改进》、天风电新

哈默纳科的材料优势提高了其柔轮的疲劳寿命和稳定性。柔轮作为谐波减速器的核心部件之一,国内外厂商在材料选择上普遍采用40CrMoNiA、40CrA 等中碳合金钢,并采用热处理工艺来进一步细化柔轮材料的奥氏体晶粒尺寸,提高晶粒度。目前,各家厂商柔轮的强度和刚性拉不开差距,材料的差异化主要体现在特殊钢中的微合金成分中,哈默纳科采用V-Ti-Nb复合微合金化(国产多采用V-Ti复合微合金化),晶粒度级达到11.5级(下图国产柔轮在7.5-10.5),成分设计与材质洁净化做得更好,有效提高柔轮的疲劳寿命和稳定性。

图:对比组织的原奥氏体晶粒,国产柔轮明显更粗大(晶粒度级更低)

来源:《谐波减速器特殊钢材质柔轮的组织和力学性能分析》、天风电新

3)工艺与设备:谐波减速器制造的繁复流程与高精密要求造就工艺与设备的壁垒。

柔轮与刚轮的制造分别需要经历锻造、热处理、粗加工、精密加工、齿轮加工、装配、检验等一系列工艺流程,每个环节都需要足够的工艺经验与技术积累,这是深耕行业多年的哈默纳科所具备的领先优势。此外,作为典型的精密加工产品,谐波减速器性能很大程度上由生产设备精度所决定,50万年产能需3.6亿元的设备投资,其中精加工环节的滚齿机占55%,并且只有日本卡希富基、德国格里森等几家企业能供应,采购周期长、单价高昂,因此日系厂商在设备与产能方面具备显著的先发优势。

图:谐波减速器的制造流程

来源:绿的谐波招股说明书、天风电新

三、后续格局:专利陆续到期+人形打开空间,谐波领域有望迎来国产替代加速

3.1 另辟蹊径开发新齿形+哈默专利到期,国产替代可期

积极开发独特齿形,避开专利壁垒。随着在谐波减速器领域技术经验的积累,国内企业自主开发的技术开始突破原有的行业壁垒。以最关键的齿形设计为例(对整体性能贡献超过50%),绿的谐波与来福谐波分别自主开发了不同于哈默纳科的P齿形、δ齿形。其中,P齿形的齿高较低、齿宽较大,因而疲劳寿命更长、承载能力更好,δ齿形独特的曲线使寿命、转矩容量提升超过30%,构对对原有齿形的差异化竞争优势。

图:国内厂商独具优势的齿型设计

来源:绿的谐波招股书、《谐波减速器研究现状及问题研究》、天风电新

另,哈默纳科技术专利陆续到期,国产谐波减速器或迎来替代机会。早期(特别是2000年之前)谐波减速器研发聚焦于本体相关技术(传动装置、测量技术等),此后研发重心逐步向应用端(机械手、电机等)转移,谐波减速器本体的技术壁垒有望因早期关键专利过期而降低。现阶段,后进厂商可凭借哈默纳科已过期的基础专利保障产品基本性能。未来3-4年,齿形设计、柔轮材料、工艺流程的部分关键专利将陆续到期,进一步为国产替代创造有利条件。

3.2 人形机器人放量有望加速谐波国产化进程

目前全球谐波市场空间在30亿,需求量在200万个量级,人形爆发,100W台下突增需求20*100=2000万个,10倍增长。我们分析此前国产化率低除了谐波本身高壁垒,或于市场空间不大对产业驱动力不足有关,但人形谐波相比工业谐波空间有十倍量级的提升,有望加速全产业链的国产化。

从产能角度看,哈默纳科和绿的谐波合计产能在小几百万级别,人形爆发时增长曲线陡峭,易于出现紧张。根据哈默纳科最新财报,公司目前工业谐波年产能在200万台。具体情况为:1)车载谐波:9万台/月;2)工业谐波:16.5万台/月,有明4万+穗高9万+德国2.7万+美国0.8万;3)行星减速器:0.6万台/月;4)机电一体化产品:0.5万台/月。绿的谐波目前规划产能在100万台。

四、投资建议

重点推荐谐波全产业链:谐波-【绿的谐波】、【科达利】、【斯菱】,柔轮-【翔楼】、刚轮-【恒工】。

4.1 谐波:绿的谐波、科达利、斯菱

绿的谐波:国内谐波龙头,人形客户覆盖广泛。公司客户包括不限于特斯拉、Figure AI、赛力斯、字节等,是国产谐波强卡位标的,目前市场认知度较高,故不赘述。

科达利:技术来自台湾公司盟英,客户涵盖英伟达、特斯拉、众擎等

科盟(科达利持股40%):主营谐波减速器,24年初通过和台湾一梯队谐波公司盟英合资布局。合作模式为盟英提供谐波技术,公司进行大批量制造(擅长降本)以及北美T客户和大陆客户的开拓。此外,盟英的母公司是盟立,盟立成立于89年,是台湾自动化龙头企业,主营半导体产线核心设备、系统等,【客户包括英伟达】。18年其与【台湾齿轮领域顶级专家】合作设立子公司盟英,主营谐波减速器。产能:总规划年初谐波30万套、行星300万套,第一年(24年)建设5万套谐波。产品:谐波技术类似HD(刚轮选择球墨铸铁,设备为卡希富基),定位也是对标HD。客户:盟英对接NV,科达利对接T,谐波已送样人形-众擎,工业机器人-拓斯达等。预计25年实现5000万收入,26年收入上亿。市值空间:公司在25年有望迎戴维斯双击-锂电给予EPS上修+机器人给予估值溢价,给予重点推荐,目标市值590亿,上涨空间70%。具体空间测算如下:1)谐波:按照T链单个800元*14个=1.1W单机价值量,100W台,30%份额、20%净利率,40%股权下贡献利润2.7亿,35X估值下值94亿。2)关节模组:按照单机4万,100W台,30%份额,15%净利率,30%股权下贡献利润5.4亿,25X估值下值135亿。3)主业:25年看18亿,20X下值360亿。斯菱股份:产品定位谐波,工艺和主业轴承有共通性,目前已送样Tier 1

起源:公司24年初将业务拓展至人形机器人领域,定位产品谐波、丝杠、执行器模组,其中谐波顺位和进展最靠前。公司布局人形机器人核心零部件原因在于主业的产业优势是精密零部件制造,与机器人零部件制造具有一定的协同性,部分研发技术及生产设备可共用。产能:谐波的核心设备已于2024年底陆续到位,安装调试结束后可开始小批量量产。同时,公司计划将于今年H1投资第二条产线,届时可实现年产10万套谐波。设备端采用日本卡希富基,设备采购和工艺调试周期在10个月+,故公司具备强领先优势。产品:性能对标HD,原料上采用球墨铸铁,具有比重低、噪音低的优点更符合人形需求。客户:今年核心是客户对接(海内外均有)。近期变化为刚送样谐波给Tier 1。市值空间:目标市值215亿,空间75%。具体如下:1)谐波:按照T链单个800元*14个=1.1W单机价值量,100W台,25%份额、20%净利率下贡献利润5.5亿,30X估值下值165亿。2)主业:预计25年利润2.3亿元,给20X,值50亿。4.2 上游柔轮材料

市场争议度最大的是柔轮材料的价值量,由于翔楼尚和客户处于产品验证阶段,未涉及到报价和量产交付,故无明晰数据。

我们从两个角度分析单个谐波柔轮材料价值量:

谐波企业反馈:根据某谐波厂商反馈单个谐波柔轮材料价值量在100元(其中材料处理30元);从谐波成本结构测算:根据绿的谐波23年报其谐波均价在1500元/个,毛利率在41%,则单个谐波减速器成本约在900元,其中材料成本占比39%,即约350元,而柔轮在整个谐波价值量占比在35-50%,则单个谐波柔轮材料价值量在150元,基本和谐波企业反馈的数据100元/个对上。柔轮材料市场空间:不同机器人本体企业对谐波减速器的用量个数不同,如特斯拉用量在14个,Figure用量在30+,我们取中值为20个,则100万台下谐波减速器需求在2000万个,按照100-150元柔轮材料价值(可能分下游档次),则对应柔轮材料市场空间在20-30亿元。

图:绿的谐波的谐波减速器成本构成

翔楼新材:采用精冲工艺加工柔轮用钢,替代进口柔轮材料

公司主营定制化精密冲压特殊钢材料,产品包括碳素结构钢、合金结构钢等特种结构钢及弹簧钢、轴承钢、工具钢等特种用途钢。主要用于各类汽车精冲零部件,公司部分产品亦用于精密刀具、电气零部件等领域。

公司涉及到的机器人业务为行星和谐波减速器的材料。公司正积极拓展机器人业务,专注于研发行星减速器的关键部件材料,如太阳轮、行星轮、内齿圈等材料,以及谐波减速器中的柔轮材料及各式齿轮等。

公司代表的柔轮材料国产替代还伴随着工艺技术的迭代,即以精密冲压工艺代替锻造工艺研发生产柔轮初坯产品。该柔轮产品需要协同钢材母材生产厂、精冲材料二次加工压延厂商进行原材料的开发,以替代国外进口材料,从而满足该产品需要一定的刚性和柔性的特殊材质。

精冲工艺生产柔轮材料,优势是提效降本。传统工艺采用棒材加工柔轮产品,生产流程复杂,生产周期漫长,如使用精冲/冲压材料生产,一分钟能生产多个柔轮胚料,缩短工序,生产效率大幅提升。

进展:目前材料研发已完成60%,需通过下游客户的疲劳试验,才能最终确认材料配比,后面根据客户认证的反馈进行进一步调整。潜在客户数量在6家左右。部分产品已完成开模,部分已进入测试阶段,最快客户有望在630前出反馈(下游很着急,在加速测试)

图:公司所在产业链

市值空间:目标市值135亿,较目前约翻倍空间。

主业:本身在国产化替代赛道,安徽新工厂布局新产品,预计满产后净利率有望达15%+(目前苏州工厂在13-15%),预计27年销量30万吨(25年在22万吨),利润有望达4亿,给15X,值60亿。机器人:按单机2.5k(看产品要求,上修系发现高端谐波柔轮材料价值量不止100元),100W台,20%净利率(国产替代+工艺迭代且有卡位优势),50%份额对应利润弹性2.5亿,30X下值75亿。4.3 上游刚轮材料

谐波减速器钢轮材料主要有球墨铸铁与锻钢两类,其中前者优势显著有望成为未来主流。相较于锻钢,球墨铸铁综合成本可降低30%-45%,重量轻约8%,加工效率高50%,加工余量降低20%-30%,刀具节省45%-60%,优势显著;全球龙头哈默纳克在谐波减速器中钢轮材料采用球墨铸铁。我们认为,从降本与轻量化角度出发,国内主流谐波减速器制造商未来有望将球墨铸铁作为首选材料。

图:连续球墨铸铁方案多方面性能显著由于锻钢

球墨铸铁两类工艺中,连铸相较于砂型铸造质量好、效率高。连续铸铁区别于传统砂铸工艺产品,致密度可提升20%,生产效率可提高50%,几乎不存在气孔、沙眼、裂纹等问题;且连续铸铁强度和塑性更高,可以生产大体积部件,易于实现机械化、自动化生产,是大规模批量化首选工艺。

钢轮材料球墨铸铁市场空间:钢轮在整个谐波价值量占比约15%-25%,谐波材料成本在350元的情况下,单个谐波中钢轮材料价值量约75元;不同机器人本体厂商使用的谐波减速器数量不同,假设平均单台20个,则100万台机器人对应的谐波减速器在2000万个,按照75元测算则对应钢轮材料市场空间在15亿元。

恒工精密:恒工为连铸唯一上市企业市占率超60%,多年know-how积累构筑独特壁垒

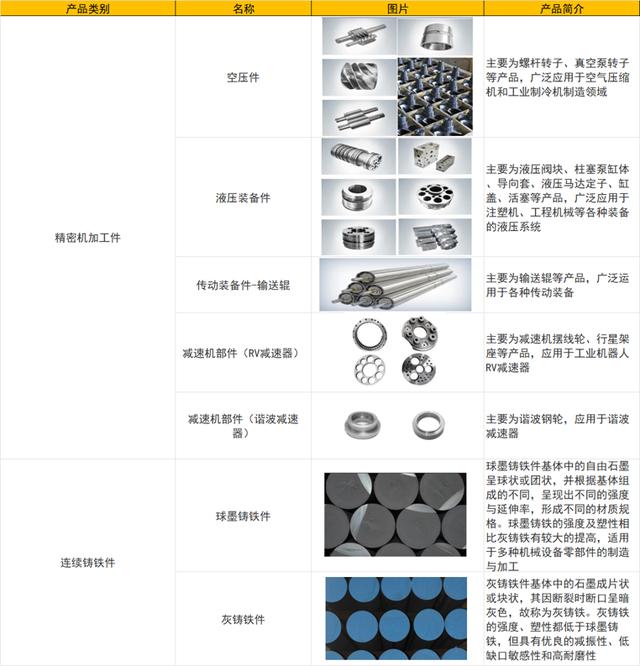

公司主要从事精密机加工件及连续铸铁件的研发、生产和销售。主要产品包括:(1)精密机加工件中的空压件、液压装备件、传动装备件;(2)连续铸铁件中的球墨铸铁件、灰铸铁件。

图:恒工精密主要产品涵盖精密机加工件及连铸铸铁件

公司核心壁垒在于工艺know-how积累。1)2000年—2012年从实验室到商业化落地;2)2012年—2024年从批量化到形成规模化(18万吨);20多年积累了大量工艺参数数据库(如独特的球化剂配方保证石墨球化率≥90%、温度-冷却速率匹配模型等),且球墨铸铁性能对熔炼温度、浇筑速度等参数极敏感,新进入需经历长期试错周期,竞争对手难以短期模仿复制。

减速器材料客户需求特点,天然阻断大型钢厂切入动机。谐波减速器钢轮材料需求呈“多批次、小批量、高定制”特点(单客户订单常低于500吨/年);恒工积累的工艺参数库可针对下游客户的需求进行定制化开发、快速切换产品规格,柔性化产线满足定制化需求;而大型钢厂产线以大批量标准化产品为导向(一般万吨级标准化订单),若切入需新建专用产线、投入产出比较低,难以具备经济性。

公司18万吨产能市占率超60%,规模优势助力龙头扩大领先身位。目前在国内连续球墨铸铁领域,恒工精密是唯一上市公司,2025年现有产能达18+万吨占国内总产能的60%+,且另有5万吨处于规划中(预计26年投产),龙头地位稳固,规模化带来成本降低强化竞争优势。

图:2021起恒工精密在国内连续球墨铸铁市占率超60%

表:连续球墨铸铁领域唯一上市公司,现有产能达18+万吨

进展顺利卡位好,已与国内谐波减速器头部客户供货/对接。在谐波减速器领域,公司已与来福谐波、大族传动合作供货钢轮材料;且正在对接20多家谐波减速器厂商(如斯菱股份、中大力德等),进展顺利卡位优势显著。

市值空间:目标市值110亿,较目前约86%空间。

主业:在液压(100亿空间)以及空压机(30亿空间)领域进行球墨铸铁对锻钢的替代,其中液压领域渗透率仅5%、空压机领域渗透率不足20%,后续替代空间大;营收及业绩有望保持年化20%-30%增速。我们预计25年主业利润有望达2.0亿元,25年25倍PE对应50亿市值。机器人:100万台对应约15亿市场空间;其中,恒工市占率65%+对应约10亿元,预计35%-40%毛利率对应约20%+的净利率,谐波减速器业务对应2亿+业绩,30倍PE,机器人业务增量市值60亿。