承认了:“这市场比先前的预期更艰难。”

纵使有400万骑手替王兴打工,但新业务的亏损,像是个“无底洞”。

昨天,美团发布了去年全年业绩,扭亏为盈,是一件好事。

但新业务的巨额亏损,还是很残酷。

王兴,真的急了。

5年累计下来,美团新业务已经累计亏掉1045亿元。

新业务的持续烧钱,令美团整体业绩,蒙上阴影。

公司股价也跌跌不休,从2021年开始,美团从460港元/股的历史高位,不断走低。

业绩发布当天,美团股价一度跌超6个点。

目前,美团股价88.25港元/股,总市值5502.13亿港元。

和2021年高位相比,美团市值蒸发2.32万亿港元,相当于一个贵州茅台,没了。

外卖平台已经告别高增长的时候,新业务的扩张,又存在极大不确定性。

这次,王兴还能讲什么故事,挽回资本市场的信心?

去年,美团收入2767.45亿,增长25.8%。

经营从亏损58亿到溢利134.15亿,年内溢利138.57亿,利润率5个点。

业绩看似利好,实则背后显现出,王兴战略决策的冒险。

按业务划分,去年,美团的核心本地商业收入2069.07亿,新业务收入698.38亿。

扣减销售成本、经营开支及未分配项目后,核心本地商业的经营溢利为386.99亿,但新业务的亏损高达201.67亿。

直接吞噬了超一半的利润。

而且,2019年开始,新业务就一直处于亏损。

2019年-2023年,新业务的经营亏损分别为:

67亿、109亿、384亿、283亿、202亿。

5年累计亏损达到1045亿。

新业务是指什么?

美团除了餐饮外卖、到店、酒店及旅游外的业务,即为新业务,包括网约车、共享单车、社区团购(美团优选)、小象超市(美团买菜)等。

新业务竞争极大,尤其是短视频兴起,抖音、快手布局社区业务,抢占市场份额。

但美团,目前来看很难斗过。

在最新的财报中,美团的社区电商的规模,没有实质增长。

美团优选的增长速度放缓,亏损显著,原因有两点:

一是规模增长低于预期;

二是竞争激烈,想提高商品加价率和降低补贴的难度加大。

"我们承认,这个市场比我们先前的预期更艰难。"

于是在2024年,美团首次提出要战略调整,改善商业模式,目标是大幅减少经营亏损,未来计划提升商品加价率并降低补贴。

问题来了。

首先,美团平台提供的服务,本就参差不齐。

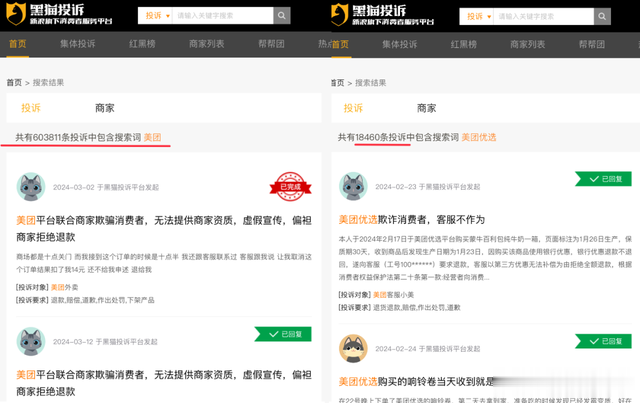

在黑猫投诉上,关于美团的投诉内容,多达60万条,大多数为吐槽商家欺骗消费者的行为,其中美团优选的投诉内容有1.8万条。

其次,消费降级已经持续一年多,不管是哪个行业都在经历"价格战"。

此前美团优选靠着补贴,才一路撑到今天,社区团购仍然面临盈利难题。

美团此番却提出新业务涨价、收缩战线的调整计划,市场会为他买单吗?

美团新业务未成大器,那么核心本地商业呢?

2023年,美团光是配送服务收入达821.91亿,占总收入的30%;

佣金746.31亿元,占比27%;在线营销服务402.67亿元,占比15%。

这三项加起来,就占到总收入的72%,是美团收入的主要来源。

这三项收入来源,去年的增幅如何?

配送服务增长17%、佣金增长35%、在线营销服务增长31%。

去年美团的整体收入增长26%,说明外卖业务的增速跑输大盘。

口罩结束之后,堂食恢复正常,美团的外卖配送服务的收入增长,变得有限。

反而向商家收的佣金,则是水涨船高。

去年,美团即时配送的交易笔数为218.93亿,增长24%。

按照这个计算,每笔即时配送的交易,骑手们为美团赚到的收入为3.75元,而美团向商家收取的佣金为每笔3.5元。

(配送服务收入除以交易笔数;佣金总数除以即使配送交易笔数)

美团成立至今13年了。

去年开始,美团在季度财报中,选择隐藏「交易用户数目」及「活跃商家数目」的情况。

其实从2022年开始,美团的「交易用户数目」和「活跃商家数目」开始止步不前,甚至出现下滑。

王兴,也开始发愁了。

对于美团而言,以前有优势的餐饮外卖,不能再创增长神话;新业务的亏损,还看不见未来。

在业绩会上,美团称,在香港的业务增长良好,外卖在全球范围内发展势头,新的增长机会可能在美国沙特,目前正在评估海外新市场。

国内太卷的市场环境,使得出海发展,成了很多企业家的选择。

不过有一说一,香港的外卖骑手,一个月薪资3.5万港元(约3万人民币),放在哪座城市,这薪水,还是很香吧?

你怎么看美团的发展?来评论区聊聊~