目前,在网络平台从事借贷款的市场主体较多,如:借呗、易鑫金融等;多数市场主体在平台上还有标志性的宣传语,如:易鑫金融网页上有“让每个中国人都能‘喜欢,开车回家’”有人据此设问:“易鑫车贷正规合法吗?”证成市场主体是否合法,还得从民事能力说起。

今日法律问答:法人的民事能力

一、“法人民事能力”概说《民法典》第五十七条规定了法人的民事权利能力和民事行为能力,但多数学者界定法人的权利能力与行为能力时“语焉不详”,即:没有比照自然人归纳相关概念。法人既然是拟制的“人”,有人可能要问,学者为何没有类推给出定义呢?

我们可以从修订后的《公司法》寻找答案,如:一元钱的“皮包”公司可以设立,体现了官方的主张,即:以市场主体的多少认定市场繁荣;市场主体从事的交易数量也是如此,以正常的思维定义法人的民事权利能力,交易数量可能大幅度减少。

法人既然是拟制的人,其民事权利能力应界定为经营范围,或者事业范围;而法人的行为能力对应的是自然人的行为能力,如:根据《市场主体登记管理条例》第十二条规定,无民事行为能力或者限制民事行为能力的自然人不得担任公司、非公司企业法人的法定代表人。

从上述第十二条的规定,多数人可以类推,法人与非法人组织的民事权利能力和民事行为能力的概念应基本相同;同时,我们还可进一步类推,非法人组织也有营利与非营利之分,如:法考辅导用书曾表述过,律师事务所的性质为非营利性的组织。

有人可能要问,具体法人没有民事行为能力,其效力应如何确定呢?《民法典》已作了规定,如:根据法考辅导书用的观点,超出经营范围的效力应用本法第一百五十三条第一款规定评价。

法人的法人民事能力与经营范围

二、对超经营范围效力的评价《民法典》第一百五十三条第一款前一句规定:“违反法律、行政法规的强制性规定的民事法律行为无效”;多数学者据此认为,市场主体的经营范围违反法律、行政法规的禁止性规定无效,如:其他市场主体未经批准从事了烟草买卖等。

市场主体许可证制度就是禁止性规定,如:金融许可证制度;多数人据此得出结论,易鑫车贷是否正规合法,是否有金融许可证是基本判断;与上述不同的是,金融许可证的市场主体较多,烟草专卖是独家经营。

《民法典》第一百五十三条第一款后一句又规定,“但是,该强制性规定不导致该民事法律行为无效的除外”;受到固有思维的影响,即:“非此即彼”,或“非白即黑”多数学者据此认为,只要不是违反禁止性规定超范围经营有效,如:“无效”对应“有效”。

台湾地区的“民法”可以评价为传统法律,如:多数条文继承,或者来源于清末的民律草案等;根据“民法”规定,市场主体超经营范围从事民事活动,其效力为“撤销”,行使撤销权不限于双方当事人,还包括检察署。

有人或许要问,体系解释《民法典》相关规定,能否得出可撤销的规定呢?答案是肯定的,本文分析如下:

第一,经营范围为登记的必要事项,其目的之一在于公信。一方当事人隐瞒经营范围从事交易,根据《民法典》第一百四十八条的规定,另一方当事人对欺诈行为可以行使撤销权。

第二,《民法典》第六十一条第三款规定,法人章程或者法人权力机构对法定代表人代表权的限制,不得对抗善意相对人,而法定代表人职责之一,对外代表法人从事交易;根据当然解释,法定代表人违反法人章程规定实施的行为可以撤销,违反经营范围当然也可以撤销。

《民法典》对民事法律行为的效力类型规定了三种,即:有效、无效和可撤销。多数人据此可得出结论,民事法律行为的效力并不是非此即彼的关系,非白即黑是普通人的观念,学者应当对《民法典》第一百五十三条第一款规定的“但书”作出正确解释。

对“但书”不能作出解释的危险性较大,如:《刑法》第十三条也有但书;目前不少刑事司法实践将可撤销的民事法律认定为犯罪值得关注,如:将欺诈认定为诈骗等。个别《刑法》条文将欺诈确认为犯罪是有法律明文规定:

例如:《商业银行法》第八十二条规定,借款人采取欺诈手段骗取贷款,构成犯罪的,依法追究刑事责任;但司法人员不能类推《刑法》第一百七十五条之一和第一百九十三条规定的骗取贷款罪、贷款诈骗罪,将其他领域中实施的欺诈认定为诈骗。

有人可能要问,《商业银行法》对借呗、易鑫金融等网贷是否有规定?答案是肯定的,但不限于本法。

三、法律、行政法规对网贷的规制根据《商业银行法》第三条第一款规定,吸收公众存款,以及发放短期、中期和长期贷款等十三项具体业务为商业银行的经营范围;根据本条第二款规定,前述经营范围由商业银行章程规定,但应报国务院银行业监督管理机构批准。

根据《商业银行法》第七十四条规定,未经批准设立分支机构,构成犯罪的,依法追究刑事责任;根据当然解释,未经批准设立商业银行也构成犯罪。《刑法》第一百七十四条据此规定了擅自设立金融机构罪,但本法第二百二十五条又将未经批准从事证券、期货、保险业务规定为非法经营罪。

《刑法》重复性规定,或严密法网的设想,反而带来了法律适用困难;多数人据此可以得出结论,法律规定应严谨,不能,也不得“随意”:

《市场主体登记管理条例》对经营范围尽管没有作出规定,但对营业执照作了具体规定,如:根据第十一条第二款的规定,电子商务平台内的自然人经营者可以根据国家有关规定,将电子商务平台提供的网络经营场所作为经营场所;此规定意味着,非自然人不得将网络经营场所登记为经营场所。

《市场主体登记管理条例》第四十八条规定了营业执照的置放场所。例如:根据第一款规定,市场主体未依照本条例将营业执照置于住所或者主要经营场所醒目位置的,由登记机关责令改正;拒不改正的,处3万元以下的罚款。

再如:根据第二款规定,从事电子商务经营的市场主体未在其首页显著位置持续公示营业执照信息或者相关链接标识的,由登记机关依照《电子商务法》处罚;但是,根据第二条第三款的规定,金融类产品和服务,利用信息网络提供新闻信息等不适用本法。

目前,包括工商等主要商业银行在内的金融机构在其网页上并没有公示营业执照信息,易鑫车贷是否合法,普通人难以判断。有人可能要问,执法机构为何不查询判断,并根据查询结论追究非法网贷人的法律责任呢?主要原因又可分“两端”:

一是,根据《关于互联网法院审理案件若干问题的规定》规定,因行政机关作出互联网信息服务管理、互联网商品交易及有关服务管理等行政行为而产生的行政纠纷,由北京、广州和杭州设立的互联网法院管辖:

为了避免不必要的行政诉讼,多数执法机关未依法履行职责;但在本文看来,上述司法解释违反了“上位法”的规定,即:《行政诉讼法》管辖的规定。

二是,《民法典》规定了“融资租赁合同”,不少人认为融资租赁不需要批准;不少市场主体利用法律漏洞规避批准,如:易鑫车贷可以利用融资租赁合同从事贷款业务。但在本文看来,融资租赁业务属于《银行业监督管理法》第二条第三款规定的规制对象,即:本款规定的金融租赁公司;法考辅导用书据此规定,金融租赁公司应依法批准。

三是,不少从事网贷的控制人为金融“大佬”,或者自由资本;依惯例,他们要做的事情,多数人支持:

例如:其他资本使用集体土地举办企业,企业的性质应依法认定为集体所有制;但现实却是,以公共利益为由征收为国有土地。

易鑫车贷正规是否合法

鉴于篇幅等原因,有适当的话题,作者将在“今日法律问答”栏目中予以分析、讨论;但作者相信,多数人通过阅读上述内容能判断出易鑫车贷是否正规合法,即:未经批准,不合法。

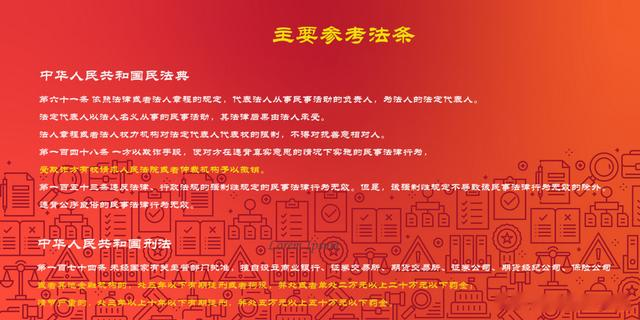

主要参考法条

主要参考法条