1核心观点

1核心观点行情回顾:铜价受供给扰动多次冲高,但经济现实和预期偏弱,导致全年铜价震荡运行,截至12月31日沪铜收盘价上涨7.04%。

宏观面:国内宏观经济运行稳中有进,“两新”、“两重”等稳增长政策落地显效,显著拉动工业产出和居民消费。国际宏观方面,美联储处于降息周期,有望提升铜的金融属性。

基本面:矿端供应依然偏紧,TC费大幅下降,产能利用率预计进一步回落,停产风险增加。下游需求强劲,国内需求主要受新能源汽车增速拉动,家电受“以旧换新”政策支持实现高增长。

风险提示:宏观数据及政策变动不及预期;铜价上涨抑制下游需求。

2行情回顾2024年,供给频频扰动,但经济现实和预期偏弱,美联储降息预期降温,铜价快速上涨并创新高后回落。截至12月31日,沪铜收于73770元/吨,全年上涨7.04%。

图1:沪铜主力合约2024年分日K线图

年初至3月初,铜行情不温不火,铜价窄幅震荡。宏观方面,因美国经济、通胀数据影响,市场对美联储降息及美国经济软着陆预期反复;而国内受央行2月降准影响,宏观情绪起伏。基本面上,叠加1-2月处于铜消费的淡季,供求两端并未提供铜价大幅涨跌的动力。

3月中旬至5月,供给端扰动,铜价大幅上涨。3月,铜冶炼费持续下跌,中国有色金属工业协会组织铜冶炼企业联合减产。4月,巴西、赞比亚、刚果(金)等多地铜矿供给受扰动,铜价快速拉涨。叠加宏观上,三月重要会议稳经济政策,美国二次通胀担忧和美联储降息预期走高,铜价突破7万关口。5月,因市场担忧COMEX铜实物交割量不足,COMEX铜上演逼仓,投机资金使铜价大幅脱离实际基本面,5月20日,沪铜创下历史最高点89130元/吨,年度涨幅27%。

6月至9月上旬,需求证伪,投机资金退潮。受宏观和基本面共振,需求淡季库存高企和7月重要会议预期落空,美国非农数据下滑触及萨姆规则,日元加息等经济危机和金融危机双重担忧影响,高铜价难以为继,重心回落至60日均线附近,抹平了铜3月份以来的所有涨幅,探底70630元/吨。

9月中旬至10月,中国政策预期主导,铜价大涨后回调。9月19日,美联储首次降息,市场情绪修复,金九银十旺季预期叠加924新政,铜价触底反弹。但10月发改委和财政部新闻发布会未提赤字率、债务规模等信息,不及市场预期,铜价回调后窄幅震荡,震荡中枢高于上涨前。

11月至年末,特朗普交易盛行,铜价下跌。11月特朗普大选获胜,中美对抗担忧和美国经济韧性超预期,美联储议息会议鹰派表态,铜下探至73060元/吨。冶炼厂2025 年年度长单TC同比暴跌超70%,供应担忧重燃,铜小幅反弹75860元/吨。12月如期降息,但2025年降息次数预期对半缩减,宏观压力增加,铜再次下探至73560元/吨,随着国内重要财政会议公布更加积极的财政和货币政策,市场信心企稳,铜小幅反弹。

3宏观面3.1国内宏观2024年Q1中国GDP增速较快,同比增速为5.3%,主要系受到2023年底增发的1万亿国债在2024年2月前全部下达的支撑。Q2、Q3我国GDP同比增速有所下滑,但9月下旬,国家一揽子稳增长政策接续发力,极大增强了市场信心,改善了预期,增强了市场活力,Q4我国GDP同比增速回升至5.4%。初步核算,我国全年国内生产总值1349084 亿元,按不变价格计算,比上年增长5.0%,达到全年增长目标。

2024年前三季度市场信心低迷,仅有3月和4月PMI指数处于扩张区间。但随着一系列存量政策和增量政策持续协同发力,10月中国PMI指数再次进入扩张区间。12月PMI为50.1%,比上月下降0.2个百分点,制造业继续保持扩张。生产指数为52.1%,比上月下降0.3个百分点,仍高于临界点,表明制造业企业生产活动保持较快扩张。新订单指数为51.0%,比上月上升0.2个百分点,表明制造业市场需求继续改善。

2024年中国工业产出稳中有升,增长率超出市场预期。2024年12月,全国规模以上工业增加值同比增长6.2%,全年规模以上工业增加值比上年增长5.8%。从行业看,高技术制造业、装备制造业增加值分别同比增长8.9%、8.1%,快于规模以上工业增加值整体增速,工业新动能带动工业增加值加快增长。

2024年一季度中国消费数据实现平稳过渡,至二、三季度增速有所回落,但9月以来受政策支撑消费明显回暖,四季度同比增长3.8%,比三季度加快1.1%;2024年全年,社会消费品零售总额487895亿元,比上年增长3.5%。消费品以旧换新政策及春节临近,对相关商品品类形成支撑,消费逐步进入改善状态。

2024年12月11日至12日,中央经济工作会议在北京举行。会议提出要实施更加积极的财政政策。提高财政赤字率,确保财政政策持续用力、更加给力。结合11月8日蓝佛安部长“结合明年经济社会发展目标,实施更加给力的财政政策”,预计今年财政或将大幅发力。同时,会议提出将货币政策基调从“稳健”调整至“适度宽松”,为实施更大力度的降准、降息创造适宜的政策环境。2025年将全方位扩大国内需求,把扩大内需作为长期战略之举,加快补上内需特别是消费的短板。

3.2 国际宏观美东时间2024年12月18日最后一次议息会议,美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间从4.5%至4.75%降至 4.25%至4.5%,连续第二次会议决定降息25个基点。至此,美联储连续第三次会议降息,自2022年3月至去年7月累计加息525个基点后,三次合计降息100个基点。

图6:美联储利率走势

同时,根据1月10日公布的美国劳工统计局数据,美国12月非农新增就业25.6万人,为九个月最大增幅,超出预期的16.5万人,高于媒体调查的几乎所有经济学家的预期。非农数据发布后,市场对降息的预期下降,最新预期美联储不会在1月29日的政策会议上降息,完全消化的美联储下次降息的时间调整为 10月份。

图7:美国非农就业数据(千)

美联储降息有望提升铜金融属性。铜被视为宏观经济的晴雨表,价格波动受金融属性影响大。美元指数和国际铜价有明显的负相关性,从近五年二者的拟合来看,美元指数的大幅下行往往带来铜价重心的趋势性提升。美元指数自2022年10月加息节奏放缓后开始筑顶回落,随着降息周期的开始,预计还有较大的回落空间,铜的金融属性有望受到提振。

4供给侧4.1铜矿

4供给侧4.1铜矿2024-2025年间,虽然部分铜矿出现减产等情况,但在高铜价的刺激下,新老矿山复产、加速投产、爬产的情况均有出现,根据多家权威机构的预测,2024年铜矿(包括湿法铜)全年预计产出2269万吨,全年增产大概在65万吨左右,主要增产贡献有非洲地区,中亚地区,东南亚地区等。在2025年,综合考虑新投、爬产、老矿山重启、减产等因素,铜矿产量预计仍将增加74万吨,主要受益于刚果民主共和国(包括Kamoa-Kakula)和蒙古国(Oyu Tolgoi地下矿山)产能的进一步提升,以及俄罗斯Malmyzhskoye矿的启动,一些扩建项目和一些中小型矿山的启动也将增加产量。

根据海关总署数据,2024年12月中国进口铜精矿及其矿砂252.2万吨,同比增加1.7%;全年累计进口铜矿砂及其精矿2811.4万吨,累计同比增长2.1%,主要由冶炼厂需求端的扩建所驱动。2025年,海外铜冶炼厂产能明显增加,铜精矿供应或更加紧张,铜元素将以阳极铜或者精炼铜形式进入国内市场。

4.2精炼铜

4.2精炼铜2025年,国内外的电解铜新投产能仍呈现出增长态势。其中,中国新增粗炼产能90万吨,主要来自铜陵有色、恒邦股份、金川-防城港;新增精炼产能92.5万吨,主要来自楚雄滇中有色、凉山矿业和安徽友进冠华;海外新增粗炼产能102万吨,主要来自印度、刚果和赞比亚,暂无新增精炼产能。

国家统计局数据显示,2024年12月全国精炼铜产量为124.2万吨,同比增长4.3%;2024年1-12月全国精炼铜累计产量为1364.4万吨,同比增加4.1%。除了前期因检修而停产的冶炼厂陆续复产及新投产的冶炼厂产量持续提高以外,部分冶炼厂为了完成年度生产计划或抢占市场份额,在年末选择加大生产力度,推动了精炼铜产量的增长。但铜精矿和粗铜的供应紧张限制了冶炼厂的生产,特别是进入1月后,经历完12月的冲产量后,许多冶炼厂在原材料短缺的背景下,产量出现了不同程度的下滑。

铜矿供给预期紧缩时,供应商会倾向压低精矿冶炼费用以维护自身利益,2024年以来,铜精矿冶炼费用大幅走低,粗炼费(TC)由年初的62.2美元/千吨收于12月底的6.7美元/千吨,5月底最低值为1.70美元/千吨。长期看,铜精矿趋紧的长期趋势不改,TC 价格上行存在压力。2025年铜精矿TC/RC长单谈判分别定为21.25美元/吨和2.125美分/磅,相较2024年的80美元/吨和8美分/磅同比下降73.4%。在2025年铜精矿紧缺和冶炼厂利润大部分极限收窄甚至陷入亏损的情况下,预计产能利用率仍将维持进一步回落,明年铜炼厂的停减产风险将有所增大或导致2025年精炼铜产量下滑。

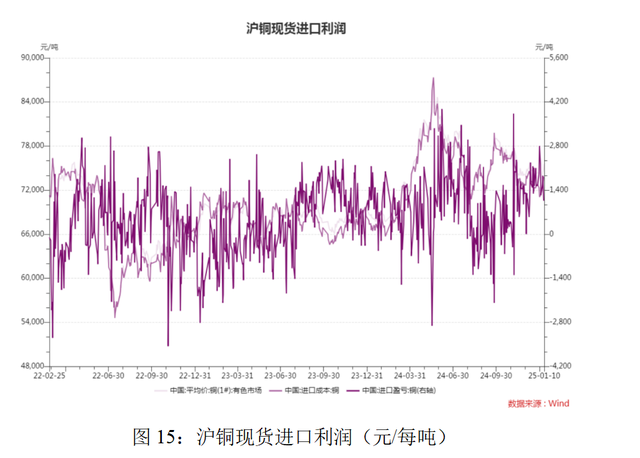

2024年12月,我国精炼铜进口数量40.83万吨,同比增长20.56%;2024年全年我国进口精炼铜共373.88万吨,累计同比增加6.49%。铜矿供需格局仍然维持偏紧状态,国内电解铜产量的供应扰动风险增加,同时废铜进口有所回落,则国内供应的缺口更有可能通过进口盈利(目前沪铜现货进口利润900元/吨)之下的电解铜贸易流来进行补足,电解铜的进口依存度或进一步提升。但2025年特朗普贸易战2.0版本开打,人民币面临较大贬值压力,市场预测将贬值至8附近,精炼铜进口窗口恐受阻。

4.3废铜

4.3废铜海关总署在线查询数据显示,我国11月废铜进口量为17.35万吨,环比下降5.25%,同比减少5.12%。其中美国和日本供应量仍然数一数二,输送量都有小幅下降。由于特朗普在大选中表示,在其上任之日将对中国商品加征关税,国内废铜现货贸易商担心国内政府将采取反制措施,因而降低对美国废铜的进口量。

环保政策的收紧也是导致减少进口废铜的一个重要因素。近年来,我国政府逐步加强了对废旧物资进口的环保标准,特别是在铜废料的进口上,要求更加严格。

5 需求侧

5 需求侧ICSG预测,2024年全球铜消费量将增长2.2,其中中国需求增长2%。根据百川盈孚数据,2023年国内需求主要集中于电力/家电/交通领域,需求占比分别为 46%、14%、13%,电力需求仍为国内需求核心。尽管因房地产市场低迷的影响,建筑用铜占比持续减小,但新能源用铜需求稳步提升,国内交通领域需求较2021年同比提升4.4%,整体铜材需求端并不悲观。

5.1电力电网

5.1电力电网2024年电网基本建设投资额为6083亿元,同比增速为15.32%;太阳能发电装机容量约8.9亿千瓦,同比增长45.2%;风电装机容量约5.2亿千瓦,同比增长18.0%,电力电网领域增速稳健强劲。2025年是“十四五”规划的最后一年,预计国内电力电网的增速仍或保持在10%左右,当前光伏产业虽然产能过剩、但装机增速仍不可小觑,预计光伏、风电新增装机量增速或分别在10%上下波动。不过由于2024年变压设备投资增长较多,2025年电网投资可能集中在特高压线路上,从而铜的消费拉动相对有限。

5.2新能源汽车

5.2新能源汽车中汽协数据显示,2024年12月,新能源汽车产销分别完成153万辆和159.6万辆,同比分别增长30.5%和34%。2024年全年,新能源汽车产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%,新能源汽车贡献了汽车铜消费的主要增量。2024年新能源汽车产销量的大幅增长主要得益于汽车以旧换新的补贴政策(2024.12.31截止),很大程度上透支了2025年的部分需求。在假设三类新能源车型(纯电动、插电式混动、燃料电池)销量占比不变的情况下,假设纯电动车、插电式混动车型在2025年的销量增速下滑20%-33%,同时燃料电池车销量的增速不变,预计2025年新能源汽车销量增速约为28%-34%。

5.3房地产

5.3房地产2024年房地产市场连续第三年全面降温,全年房地产开发投资额为100280亿元,同比下滑10.6%,回退至2016年的投资水平;房屋新开工面积为733247万平方米,同比下降12.7% ;新建商品房销售面积97385万平方米,比上年下降12.9%。2024年中国房地产市场的政策环境已处于历史最宽松阶段,全国各地出台房地产调控政策超过760次,涉及房贷利率、交易税费、首付比例等,均降至历史最低水平。预计2025年政策将继续宽松,预计各指标降幅将有所收窄,甚至持平或小幅增长。

5.4家电

5.4家电2024年全年,全国空调累计产量高达26598.4万台,同比增长9.7%;家用电冰箱产量为10395.7万台,同比增长8.3%。冷柜全年累计产量达到2761.5万台,同比增长高达13.3%。家电与新能源汽车类似,国内受到消费补贴政策带动,国外受到海外经济需求复苏驱动。但2025年人民币贬值及关税政策背景叠加海外补库周期告一段落,家电出口可能受到抑制;而国内消费刺激政策大概率延续,刺激作用边际递减。因此,预计2025年家电对铜需求的贡献为正,但增量降低。

6市场展望

6市场展望未来展望:

宏观面中性偏强,2025年1月初的“中国经济高质量发展成效”系列新闻发布会及中国人民银行工作会议明确将实施更加积极的财政政策和货币政策,国内宏观刺激政策预计加码。美联储处于降息周期,且特朗普上台后,全球地缘政治趋于缓和,尤其是俄乌局势。

基本面维持供需偏紧格局,全球铜矿增速有望上升,但电解铜增速或放缓。矿端谈判优势明显,低利润或亏损可能使冶炼厂控产。中国消费需求仍将受益新能源的增长,但增速可能有所放缓,主要系由于光伏增速放缓。预计2025年全球电解铜将小幅过剩,应持续关注冶炼厂是否能够有效控产。 操作上:内外宏观格局宽松、供需基本面偏紧支撑铜价上行,预计铜价2025年或将易涨难跌。可耐心持有多头仓位,逢低做多。

免责声明本报告为南开大学金融硕士课程《商品投资》课程研究报告,内容不代表所在机构观点;亦不构成投资建议,仅供参考!

报告执笔人:王雪儿

完成日期:2025年2月9日