半导体材料处于半导体产业链的上游,是整个产业发展的基石。在关税贸易战的背景下,美国核心半导体设备和材料厂商如应用材料、泛林集团、科磊、杜邦等的产品供应受限,导致我国半导体设备、材料进口成本大幅增加。这一局面促使国内晶圆厂积极寻求国产替代方案,极大地推动了半导体材料国产替代的进程。

从市场数据来看,半导体行业整体呈现出良好的发展态势。根据国际半导体产业协会(SEMI)的数据,2025 年 2 月全球半导体销售额达到 549.2 亿美元,连续 16 个月同比正增长,这为半导体材料市场提供了广阔的发展空间。在全球半导体材料市场规模方面,2024 年已达到 600 亿美元左右,预计到 2026 年将突破 700 亿美元,年复合增长率约为 8%。

一、行业概况

半导体晶圆是芯片制造的核心基底,其市场规模与工艺技术的发展紧密相连。近年来,全球半导体晶圆市场规模持续增长,2024 年全球半导体晶圆市场规模达到约 1300 亿美元,预计到 2026 年将突破1500亿美元,年复合增长率约为 7%。

在工艺进程方面,当前国际领先水平已进入3nm、2nm阶段。台积电作为晶圆代工领域的龙头,2022年实现3nm制程量产,良率超90%,2024年2nm制程研发取得重大突破,14A 1.4nm级工艺预计2028年上半年量产;三星也在积极推进3nm制程的大规模生产,并布局2nm技术。相比之下,中国大陆晶圆制造工艺虽有显著进步,但仍存在一定差距。中芯国际已实现14nm制程量产,2024年实现N+1、N+2 工艺的小规模量产,技术水平相当于国际大厂2017-2018年的水平。

半导体材料作为半导体产业的上游基础,对整个行业的发展起着关键支撑作用。在当前国际形势下,关税贸易战使得美国核心半导体设备和材料厂商的产品受到影响,这一方面导致我国半导体设备、材料进口成本增加,另一方面也促使国内晶圆厂加大对国产设备和材料的采购力度,为半导体材料的国产替代提供了强大动力。从市场数据来看,2025年2月全球半导体销售额达到549.2亿美元,且连续16个月同比正增长,显示出半导体行业的良好发展态势,也为半导体材料市场带来了广阔的发展空间。

二、半导体材料细分领域分析

二、半导体材料细分领域分析2.1半导体材料硅片市场

硅片是半导体材料中最重要的基础材料,占据半导体材料市场约35%的份额。硅片按尺寸可分为4英寸、6英寸、8英寸和12英寸,其中12英寸硅片由于能够满足先进制程的需求,成为市场主流,占据约75%的市场份额。

全球硅片市场呈现高度垄断格局,日本信越化学、日本SUMCO、中国台湾环球晶圆、德国世创、韩国SK Siltron五家企业合计占据全球约90%的市场份额。信越化学作为全球硅片龙头,在12英寸硅片领域技术领先,市场份额约28%;SUMCO紧随其后,市场份额约25%。

半导体硅片仍是许多微电子设备的核心组件,也是电子行业的基石。随着数字化和电子移动性成为当前技术领域的潮流,这些产品被应用于众多设备中。此外,小型化设备的需求增加,使得单一设备需要具备更多功能,这意味着集成电路芯片现在需要容纳更多晶体管以支持更多功能。

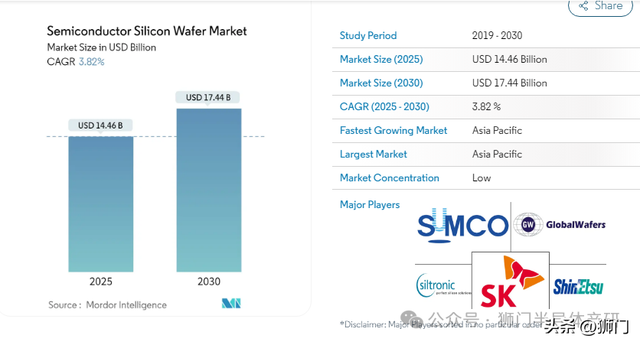

预计2025年半导体硅片市场规模为144.6亿美元,预计到2030年将达到174.4亿美元,在预测期(2025 -2030 年)内年复合增长率为3.82%。

国内硅片产业起步较晚,国产化率较低。目前,国内12英寸硅片国产化率约为 15%,主要企业包括沪硅产业、立昂微、中环股份等。沪硅产业旗下上海新昇已实现 30万片/月的12英寸硅片产能,产品已进入中芯国际、华虹半导体等供应链;立昂微12英寸硅片项目稳步推进,预计2025年产能将进一步提升。随着国内晶圆厂的持续扩产,预计到2027年,国内12英寸硅片国产化率有望提升至25%。

2.2电子特气

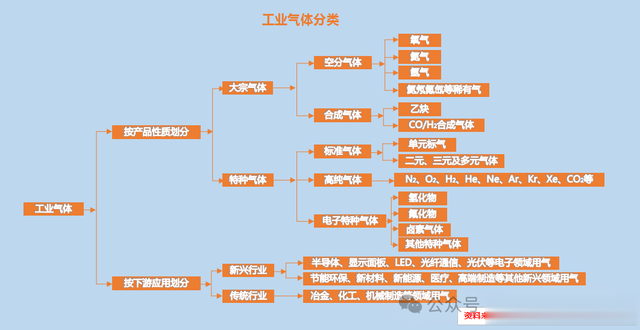

电子特种气体被誉为电子工业的 “血液”,其纯度要求通常需达到 6N 级以上,对芯片的性能、良率和可靠性有着直接影响。在半导体制造过程中,电子特气覆盖多个制程环节,种类繁多,按用途可分为掺杂气体、外延气体、离子注入气体等七类,像三氟化氮(NF₃)、硅烷(SiH₄)、磷烷(PH₃)和砷烷(AsH₃)等都是核心品种。

行业进入壁垒较高,高纯度电子特气的生产需要先进的提纯和检测技术,并且客户对气体供应商的认证周期长达2 - 3年。全球电子特气市场呈现寡头垄断格局,主要由欧美和日本企业主导,如空气化工、林德、液化空气和太阳酸素等企业占据了大部分市场份额。

不过,国内特种气体企业已在市场中崭露头角,华特气体、金宏气体、雅克科技等企业在不同细分气体领域取得突破,但在产品多样性和纯度标准方面仍有较大的国产替代空间。随着芯片制程技术的不断提升,对电子特气纯度的要求会进一步提高,同时新兴应用领域如第三代半导体、先进封装等的发展,也将带动新型电子特气的需求增长。

全球市场方面,2023年电子特气市场规模达56亿美元,预计2024年将增长至60亿美元,2025年进一步增至64亿美元,2021-2025年复合增长率预计为7.33%。这一增长主要得益于半导体产业的扩张、新技术(如第三代半导体、先进封装技术)的需求以及各国政府的政策支持。中国市场方面,2023年市场规模达249亿元,预计2024年将增长至262.5亿元,2025年进一步增至279亿元,2021-2025年复合增长率预计为12.77%,显著高于全球增速。这一增长主要受益于国产化进程的加速、下游半导体、显示面板、光伏等行业的快速发展以及政府的政策支持。

2.3湿电子化学品

湿电子化学品是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂,也被称为超净高纯试剂或工艺化学品。在半导体前道用湿电子化学品中,硫酸和双氧水需求量最大,各占总需求的25%左右,光刻胶配套试剂(包括显影液、稀释液、剥离液等)约占20%。

数据显示,全球湿电子化学品市场规模持续扩大,2021年约592.57亿元,预计2025年达784.50亿元,需求量也不断攀升。中国市场增长更为迅猛,2023年规模达248.09亿元,同比增长29.7%,预计2025年将达292.75亿元。中国湿电子化学品在光伏、集成电路和显示面板等领域应用广泛,其中光伏行业占比最高,且随着国产化进程推进,国产化率逐步提升。

湿电子化学品领域技术门槛高,纯度需达到G1 - G5等级(SEMI 标准),涉及精密提纯、检测和包装技术,且生产设备、检测仪器等成本高昂。

全球范围内从事高纯化学品研究开发及大规模生产的厂商主要集中在美国、德国、日本、韩国、中国台湾等地区,主要企业包括德国巴斯夫、美国亚什兰化学、Arch化学,日本关东化学、三菱化学、京都化工、住友化学,中国台湾新林科技,韩国东友精细化工等。

目前,国内6英寸及以下晶圆加工所用的湿电子化学品国产化率已超80%,8英寸晶圆产品加工的国产化率在不断提升,但12英寸晶圆产品所用的湿电子化学品国产化率仍非常低。

国内江化微、晶瑞电材等厂商在湿电子化学品领域进展显著。江化微产品线从G2-G4提升至G5级,实现等级全覆盖,其G5级盐酸、氨水等产品逐步导入高端半导体客户端,已与华力微、合肥长鑫等客户达成销售合作,并在华虹半导体及台湾高端半导体客户处验证通过。晶瑞电材的高纯硫酸、高纯双氧水及高纯氨水等产品金属杂质含量低于 10ppt,达G5级,处于全球同行业第一梯队,解决了我国半导体用量最大的三种高纯湿化学品的国产替代问题,其G5级高纯盐酸、高纯硝酸和高纯异丙醇也已研发投产,产品获中芯国际、华虹宏力等知名半导体客户采购。此外,上海新阳、格林达等企业也在积极布局。随着全球晶圆产能提升、尺寸增大及先进制程工艺发展,湿电子化学品需求量有望持续上升。

2.4光刻胶

光刻胶是光刻工艺中的核心耗材,对芯片制造良率影响重大,通常需与配套试剂配合使用。其应用领域主要包括半导体产业、面板产业和PCB产业。从成本结构来看,光刻胶树脂成本占比接近50%,添加剂(单体)成本占比约为35%,光引发剂及其他助剂成本占比15%。

在晶圆产能持续扩张、单位面积晶圆耗用光刻胶价值量不断上升的驱动下,全球半导体光刻胶市场有望保持稳健增长。同时,先进制程产能占比提高推升 KrF、ArF 光刻胶用量。从目前国内高端光刻胶布局来看,本土供应能力仍明显不足,由此,中国晶圆制造产能建设及提升将有效拉动对KrF、ArF 光刻胶的旺盛需求。

国内光刻胶厂商目前主要在紫外宽谱、g 线、i 线、PCB 光刻胶、TFT-LCD 光刻胶等领域占据一定市场份额,但在 KrF、ArF、EUV 等中高端光刻胶领域仍依赖进口,正积极研发和验证。

晶瑞电材(苏州瑞红)拥有上百个型号的紫外宽谱、g线、i线、KrF系列产品。其 i 线光刻胶已向中芯国际、长鑫存储等大尺寸半导体厂商大批量供货,多款 KrF 光刻胶也已量产并供应多家半导体客户,2023年ArF高端光刻胶部分样品已开展客户送样验证。

彤程新材是国内领先的半导体光刻胶生产商,是国内深紫外 KrF 光刻胶最大量产供应商及芯片生产大厂光刻胶原料本土供应商之一,还是国内最大的液晶正性光刻胶本土供应商。其G线光刻胶在国内市场份额较大,I 线光刻胶接近国际先进水平,KrF、ArF、BARC等产品在多层工艺的市占率持续攀升,I 线和 KrF 光刻胶是8 - 12寸集成电路产线主要的本土供应商。其高分辨率193nm ArF 光刻胶(含干式及浸润式)搭配BARC可提供整套光刻胶组合,应用于逻辑和存储记忆体等领域。

彤程新材子公司北京科华在 IC 光刻胶方面国内排名第一,是国内唯一被SEMI列入全球光刻胶八强的企业;另一子公司北旭电子在显示面板光刻胶方面是本土第一大供应商。

2.5CMP 抛光材料

化学机械抛光(CMP)是制造集成电路的核心技术,CMP 工艺中的主要设备是 CMP 抛光机,主要耗材包括抛光液、抛光垫、清洗剂和调节器等,其中抛光液与抛光垫为核心耗材,占据 CMP 耗材细分市场的 80% 以上。

近年来全球及我国抛光材料市场规模不断扩大,下游晶圆需求上升、晶圆厂产能逐步增加及先进制程带动市场对于抛光材料的需求。根据SEMI 统计数据,全球半导体 CMP 抛光材料市场规模由 2015年约15.9亿美元增长至2022年约29.9亿美元,复合增长率为9.44%。根据TECHCET最新预测显示,2024年全球半导体CMP抛光材料市场预计将达35亿美元,至 2027 年将进一步增长至42亿美元。我国半导体 CMP 抛光材料市场规模由 2015 年约21.3亿元增长至 2022年约 49.9亿元,复合增长率为12.93%,相较全球实现了更加快速的发展。

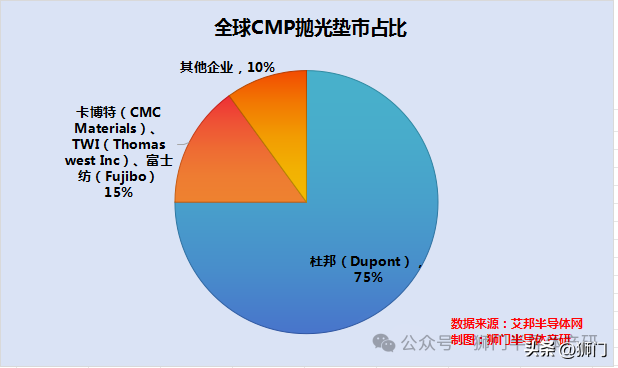

CMP抛光垫全球市场竞争格局高度集中,美国陶氏杜邦(现拆分为陶氏化学和杜邦,但CMP业务仍属原体系)长期占据全球抛光垫市场70% - 80%的份额。目前国内CMP耗材国产化率不足20%,在高端领域(如 14nm 及以下制程)依赖进口程度较高。

不过,安集科技在抛光液领域掌握核心技术,全球市场份额约7%,是国内唯一实现大规模量产的企业,产品逐步向先进制程拓展。2024年其14nm以下逻辑芯片抛光液通过中芯国际验证,开始批量供货。

鼎龙股份在抛光垫方面率先打破海外垄断,国内市场份额约20%,全球市场份额约 5% - 8%。2025年其软抛光垫产能扩至50万片/年,进入三星、SK 海力士供应链。随着国内晶圆厂的扩产以及对供应链安全重视程度的提升,预计未来3 - 5年内CMP 耗材的国产化率有望提升至30% - 40%。

2.6靶材

半导体制造对溅射靶材的金属纯度要求极高,通常需达到 99.999%(5N)或更高,杂质占比需控制在 0.001%(10ppm)以下。超高纯溅射靶材主要用于晶圆制造环节,是通过磁控溅射等镀膜技术在基板上形成各种功能薄膜的溅射源。半导体芯片行业用的金属溅射靶材主要包括铜、钽、铝、钛等高纯溅射靶材以及镍铂、钨钛等合金类溅射靶材,在先进制程中,铜靶与钽靶的配套成为主流。

全球靶材市场在2024年持续扩张,市场规模预计达180亿美元,近五年复合增长率(CAGR)达11.45%。从细分领域看,半导体靶材占比约20%,市场规模约36亿美元,其增长主要由7nm以下逻辑芯片及3D NAND堆叠层数突破300层的技术迭代驱动,单晶圆靶材用量因此增加30%。显示面板领域占据超75%的市场份额,规模约135亿美元,其中OLED与Mini LED技术升级显著提升了对高纯度ITO靶材的需求,尤其是8K超高清面板和柔性OLED对靶材透光率、导电性的严苛要求,直接推高高端靶材价格。太阳能领域占比约3%,异质结(HJT)电池与钙钛矿技术的商用化进程加速了银铝复合靶材的消耗。

中国市场方面,2024年靶材市场规模接近300亿元人民币(约42亿美元),占全球23%,预计2030年占比将提升至30%,CAGR达14.04%。

全球半导体靶材市场高度集中,日矿金属、霍尼韦尔、东曹和普莱克斯四家企业占据了全球80%的市场份额。国内靶材供应商江丰电子已实现5N及以上纯度靶材的量产,部分产品达到国际先进水平;有研新材在靶材制备和提纯技术上拥有自主知识产权;阿石创、隆华科技等企业也在积极布局该领域。

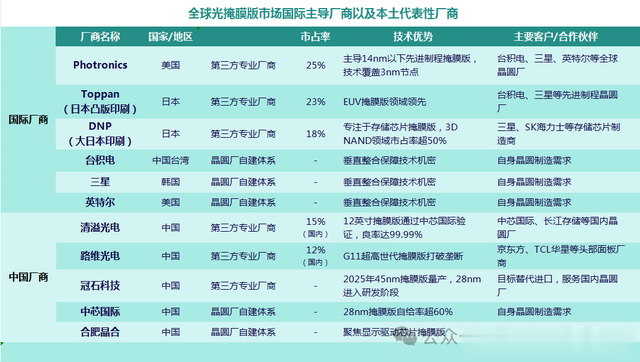

2.7光掩膜版

掩膜版在半导体材料市场规模中占比约为12%,仅次于硅片和电子特气,是微电子制造的图形转移母板,在平板显示、半导体、触控、电路板等行业生产中至关重要,是连接工业设计和工艺制造的关键。半导体掩膜版在最小线宽、CD精度、位置精度等重要参数方面的要求显著高于其他领域掩膜版产品,其制造过程需要多次曝光工艺,以满足先进制程(如7nm、5nm)的精度需求。

具体而言,随着半导体技术向更小节点演进,用于生产单个晶圆的掩膜层数(作为定义和填充芯片中导电通道工艺的一部分)呈不成比例的增长。例如,65纳米制程节点的晶圆可能需要约40层掩膜层完成制造,而前沿的5纳米或3纳米制程节点则需要多达110层掩膜层。

受益于全球晶圆厂新建/扩产推动产能扩张,7nm以下逻辑芯片及300 层以上3D NAND提升单晶圆用量,8K面板、柔性OLED 等显示技术升级增加高精度需求,2025年全球半导体掩膜版市场规模预计达 89.4 亿美元,其中晶圆制造用57.88 亿、封装用14亿、其他器件用17.5亿美元。增长主因中国市场方面,2024年掩膜版市场规模约180亿元人民币,半导体领域占比超65%。2025年预测市场规模将增长至187亿元人民币,其中晶圆制造用掩膜版预计为100亿元人民币,封装用为26亿元人民币,其他器件用为61亿元人民币。

半导体掩膜版生产厂商分为晶圆厂自建配套工厂和独立第三方掩膜厂商两大类。先进制程晶圆制造厂商的掩膜版大多由内部专业工厂生产,如英特尔、三星、台积电、中芯国际等;对于 28nm 以上较为成熟的制程,芯片制造厂商为降低成本,会向独立第三方掩膜版厂商采购。在独立第三方半导体掩膜版市场,美国 Photronics、日本 Toppan 和日本 DNP 三家公司共占八成以上的市场规模。国内半导体掩膜版主要生产商包括中芯国际光罩厂、迪思微、中微掩膜等,但整体市场份额较小,在高端产品方面与国际企业仍存在差距。

2.8先进封装材料:环氧塑封

环氧塑封料是半导体封装的关键材料,HBM、Chiplet 等先进封装技术对其性能要求极高,这将大幅拉动环氧塑封料(EMC)和填料的价值量。芯片设计公司和封装厂商对环氧塑封料供应商的资质要求很高,需要供应商具备长供应历史、优良市场口碑和产品验证记录,因此行业进入门槛较高。环氧塑封料主要由聚合物、填料、添加剂三类成分组成,其中填料和环氧树脂占比最大。

全球先进封装材料环氧塑封(EMC)市场 2025 年规模预计达 27.68 亿美元,2032 年将增至 37.67 亿美元,年复合增长率 4.5%。其中,2028 年先进封装用EMC市场规模占全球 36.25%(约 249 亿元),中国市场占比 30.46%(约102亿元)

全球环氧塑封料市场主要由日本信越化学、住友电木、日立化成等外资厂商主导。国内厂商中,华海诚科、衡所华威、长春塑封料等在不同细分领域有所突破,在TO、DIP等中低端封装产品方面已实现规模量产,在QFP、QFN、模组类封装领域也有小批量供货,部分国内公司产品质量已与外资厂商相当,但在高端市场的份额仍然较低。

三、行业驱动因素

3.1政策支持

国家高度重视半导体产业的发展,出台了一系列政策支持半导体材料的国产化。例如,在资金扶持方面,设立专项产业基金,对半导体材料企业的研发、生产设施建设等给予资金支持;在税收优惠上,对相关企业实施税收减免政策,降低企业运营成本,鼓励企业加大研发投入,推动技术创新和产业升级。

2.2市场需求增长

随着5G、人工智能、物联网等新兴技术的快速发展,对半导体芯片的需求持续增长。这不仅带动了半导体产业的扩张,也使得半导体材料的市场需求不断增加。例如,5G基站建设需要大量高性能的芯片,从而刺激了对光刻胶、电子特气等半导体材料的需求;物联网设备的广泛应用,增加了对传感器芯片的需求,进而推动了相关半导体材料的市场增长。

3.3技术进步推动

国内半导体材料企业不断加大研发投入,在技术上取得了一系列突破。例如,在电子特气领域,部分企业提高了气体的提纯技术,使得产品纯度达到更高标准;在CMP 抛光材料方面,安集科技和鼎龙股份等企业在抛光液和抛光垫技术上的突破,打破了国外企业的垄断,推动了国产化进程。技术的进步使得国产半导体材料在性能上逐渐接近国际水平,为国产替代提供了技术支撑。

四、行业发展趋势4.1国产替代加速

在贸易战背景下,国内半导体产业对供应链安全的重视程度不断提高,国内晶圆厂将加快对国产半导体材料的认证和采购速度。随着国内企业技术水平的提升和产品质量的稳定,国产半导体材料在市场中的份额有望快速增长,逐步实现对进口产品的替代。

4.2技术创新持续推进

为满足不断提高的芯片制造工艺要求,半导体材料企业将持续加大研发投入,推动技术创新。例如,在光刻胶领域,企业将致力于研发更高精度的光刻胶产品,以满足先进制程的需求;在电子特气方面,会朝着更高纯度、更多品种的方向发展,以适应新兴应用领域的要求。

4.3产业协同发展加强

半导体材料企业将与半导体设备制造商、芯片设计公司和晶圆厂等加强合作,实现产业协同发展。通过紧密合作,各方能够更好地了解彼此的需求,共同解决技术难题,提高产品的适配性和整体性能,促进整个半导体产业的发展。

五、本土产业链迎来机遇期5.1 关注龙头企业

重点关注在各细分领域具有领先技术和市场份额的企业,如电子特气领域的华特气体、金宏气体;湿电子化学品领域的江化微、晶瑞电材;光刻胶领域的晶瑞电材、彤程新材等。这些企业在技术研发、产品质量和客户资源方面具有优势,有望在国产替代进程中获得更大的市场份额和发展机遇。

5.2 布局新兴技术领域

随着第三代半导体、先进封装等新兴技术的发展,相关半导体材料市场前景广阔。关注在这些领域有布局的企业,如在第三代半导体材料领域有技术储备的企业,以及在先进封装材料方面有创新产品的企业,提前布局以获取未来的投资收益。

5.3 重视研发投入

半导体材料行业技术更新换代快,企业只有不断投入研发,才能跟上行业发展的步伐,保持技术领先地位,提高产品竞争力,从而在市场竞争中脱颖而出。

六、潜在风险6.1 技术研发风险

半导体材料技术研发难度大、周期长,企业在研发过程中可能面临技术瓶颈难以突破、研发失败等风险。如果企业不能及时研发出符合市场需求的新产品,将影响其市场竞争力和发展前景。

6.2 市场竞争风险

虽然国产半导体材料企业在逐步发展壮大,但全球半导体材料市场竞争激烈,国外企业在技术、品牌和市场份额方面仍具有较大优势。国内企业可能面临来自国外企业的激烈竞争,导致市场份额难以扩大,甚至可能出现市场份额被挤压的情况。

6.3 国际贸易风险

国际贸易形势复杂多变,贸易保护主义抬头可能导致半导体材料进口限制进一步加强,同时也可能影响国内企业的海外市场拓展。此外,汇率波动等因素也会对企业的进出口业务和成本控制产生不利影响。