一、引言

一、引言在汽车产业向智能化、电动化加速变革的进程中,汽车传感器作为核心零部件,扮演着举足轻重的角色,堪称汽车的 “智能触角”。从传统燃油车的发动机管理到新能源汽车的电池监控,再到自动驾驶汽车的环境感知,传感器通过实时采集车辆状态与外部环境数据,为电子控制系统提供决策依据,成为汽车智能化的核心支撑。

市场规模快速扩张:

2023 年全球汽车传感器市场规模达 278 亿美元,过去五年(2018-2023)年复合增长率 7.5%,远超全球半导体行业平均增速(4.5%)。中国作为全球最大汽车市场,2023年市场规模98亿美元,占全球 35%,年复合增长率 10.5%,显著高于全球水平。技术驱动变革:

单车传感器数量从传统车的 50-80 颗增至电动车的 200 + 颗,L3 级以上自动驾驶车型传感器价值量超3000美元,是传统车的 3.75 倍。新能源汽车与 ADAS 渗透率提升成为核心驱动力,2023 年全球新能源汽车销量 1800 万辆,带动电池管理系统(BMS)传感器需求年增 30%;L2 + 级自动驾驶车型渗透率达 32%,推动环境感知传感器市场规模年增 25%。 二、行业全景洞察

二、行业全景洞察(一)定义与分类:双重感知体系构建智能基石

ECU作为汽车电子系统的“神经中枢”,负责精准控制发动机、制动器、动力转向等关键部件,保障车辆功能实现。随着汽车自动化和电气化发展,ECU从传统发动机控制单元拓展到更多设备和系统,其处理能力和复杂性要求不断提高,促使ECU向更综合、更智能的方向变革。

如今汽车可能有100多个ECU,集成ECU成为趋势,它能控制整个车辆,实现复杂功能,减少部件数量和总重量,在ADAS等高级功能实现上作用关键,有望助力未来汽车高级功能进一步发展。同时,ECU 与信息技术和消费电子技术融合,例如借助面向服务的体系结构(SOA)和iOS等操作系统,为ECU功能集成提供新思路,且高性能处理器为其性能提升提供硬件基础。

汽车E/E架构仍处于功能集成阶段,传统架构下ECU之间相互依赖性强、可扩展性有限,难以满足汽车功能日益复杂的需求。新兴汽车制造商和传统汽车公司逐渐采用更先进整车E/E架构,如宝马为下一代汽车设计创建分层E/E架构,具有基于需求的ECU分类、统一开发方法等优点,这种架构以SOA为基础,降低系统复杂性,利于ECU功能集成与优化,同时简化不同协议间信息转换,使ECU在网络架构中通信更高效、自主。

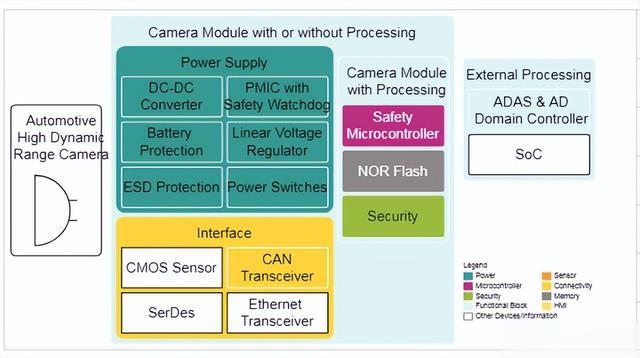

作为汽车电子控制系统的核心感知部件,汽车传感器承担着环境信息采集与信号转换的双重职能。其工作原理类似人体神经末梢,将物理量转化为电信号传输至ECU,为车辆决策提供实时数据支持。

传感器系统由四个核心模块构成:

敏感元件:直接感知温度、压力等物理量,输出对应模拟信号转换元件:将非电物理量转换为标准电信号信号处理电路:优化电信号以满足ECU输入规范能量供给单元:采用自供电技术或外接电源保障运行该架构实现了从环境感知到决策执行的完整闭环,使现代汽车具备精准的环境适应能力。

1.车身感知传感器:车辆状态的 “神经末梢”

作为汽车电子系统的核心监测单元,车身传感器网络深度嵌入动力、传动、底盘等关键系统,实时采集温度、压力、位移等多维度运行参数,保障车辆稳定运行。典型传感器类型及功能:

技术实现上,压力传感器采用电容/电阻式压敏元件,位置传感器融合光电/电容式检测原理,形成覆盖车辆全工况的监测体系。这种分布式传感网络使现代汽车具备自我诊断能力,将潜在故障扼杀在萌芽状态。

2.环境感知传感器:智能驾驶的 “眼睛与耳朵”

作为汽车主动安全系统的核心组件,环境感知传感器承担着构建智能驾驶决策依据的关键职能。其本质是通过多模态传感技术实现360°环境感知,为自动驾驶系统提供实时空间数据。

如各传感器通过优势互补助力L3+自动驾驶:激光雷达构建高精度地图,摄像头处理交通标志识别,毫米波雷达保障全天候巡航,超声波雷达实现精准泊车。这种异构融合架构已成为当前自动驾驶系统的标准配置。

(二)发展历程:四阶段技术演进史

汽车传感器的发展历程与汽车工业的进步息息相关,是一部不断创新与突破的技术演进史,从早期简单的传感器到如今高度智能、功能多元的传感器,其发展历程可大致划分为以下几个重要阶段:

1.起步探索期(1960-1970s):

代表产品:机械 / 模拟传感器(机油压力、水温传感器),功能单一,精度<5%。关键驱动:排放法规倒逼发动机管理传感器(进气压力、节气门位置传感器)应用。2.技术成长期(1980-1990s):

核心突破:MEMS 技术催生加速度传感器(ABS防抱死系统)、陀螺仪(ESP车身稳定系统),单车传感器数量突破50颗。标志性事件:1985 年博世推出首款商用 MEMS 加速度传感器,1995 年电装量产电容式压力传感器。3.多元拓展期(2000-2010s):

ADAS崛起:车载摄像头(车道偏离预警)、24GHz 毫米波雷达(盲点监测)大规模应用,传感器开始融合(如摄像头+雷达实现 AEB 功能)。数据爆发:2015年全球ADAS传感器市场规模达 30亿美元,年增 25%。4.智能突破期(2015 -至今):

自动驾驶驱动:固态激光雷达(速腾聚创RS-LiDAR-M1)、4D成像雷达(博世ARS540)量产,多传感器融合方案(12 摄像头+ 6雷达+3激光雷达)成为L4级标配。技术瓶颈:复杂环境感知误差>10%,推动AI算法与传感器深度融合(如特斯拉纯视觉方案依赖144TOPS算力芯片)。 三、市场态势剖析

三、市场态势剖析(一)全球市场:智能化重构需求结构

1. 规模与细分市场

近年来,全球汽车传感器市场规模呈现出稳步增长的态势。据市场研究机构的数据显示,过去几年中,全球汽车传感器市场规模从2023年的278亿美元增长至 2028年的456亿美元,年复合增长率达到了10.5%。这一增长主要得益于汽车产业的持续发展以及汽车智能化、电动化进程的加速推进。

智能化升级:

ADAS功能(自适应巡航/紧急制动/车道保持)高度依赖传感器矩阵,摄像头作为核心感知单元,通过视觉识别算法实时解析道路元素,为决策系统提供关键输入。L3+自动驾驶更催生激光雷达需求爆发,其高精度三维建模能力(误差<2cm)成为复杂环境感知标配。

电动化转型:

新能源汽车催生传感器新赛道,BMS传感器构建电池安全防线(监测电压/电流/温度),电机控制传感器实现转速/位置精准捕捉(精度±0.1°)。随着新能源车渗透率突破30%,相关传感器市场年复合增长率预计超过25%。

技术融合推动传感器向高精度、多模态方向发展,单车传感器数量已从传统燃油车30个跃升至智能驾驶车型超200个,市场价值占比提升至整车成本的15%以上。

2. 自动驾驶等级与传感器配置差异

自动驾驶汽车的等级划分从L0到L5,反映了从无自动化到完全自动化的渐进过程。中国的分级标准与国际标准类似,但在具体定义和应用场景上可能有所不同。中国政府对自动驾驶汽车的政策和法规也在不断完善,以推动这一技术的安全和健康发展。

(二)中国市场:政策与产业双重红利

1. 市场特征

规模增速:2023年市场规模 98 亿美元,2018-2023年CAGR 15%,远超全球7.5%;预计 2028 年达 200 亿美元,占全球 44%。

2.政策驱动:

《新能源汽车产业发展规划》要求 2025年新能源汽车渗透率25%,带动BMS传感器需求年增 40%(每车需20+颗电池传感器)。《智能汽车创新发展战略》明确2025年车规级芯片自主化率40%,传感器相关研发投入超50亿元。3.竞争格局

市场竞争方面,中国汽车传感器市场竞争激烈,不仅面临着来自国际知名企业的竞争压力,还面临着国内同行之间的激烈竞争。国际企业凭借其先进的技术、丰富的经验和强大的品牌影响力,在高端市场占据了较大份额;国内企业则主要集中在中低端市场,通过价格优势和本地化服务来争夺市场份额。

国际巨头垄断高端:

博世(22%全球占率)、电装(15%)、森萨塔(10%)占据中国高端传感器市场70%,主导MEMS芯片、毫米波雷达MMIC等核心部件。

本土企业突破中低端:

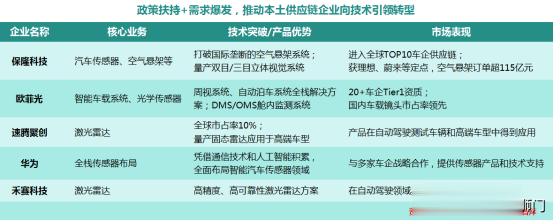

保隆科技:TPMS传感器市占率全球第三(20%),77GHz毫米波雷达已进入蔚来、理想供应链。欧菲光:车载摄像头市占率国内第一(35%),800万像素ADAS摄像头支持120°广角,供货小鹏、华为。速腾聚创:激光雷达年销量51.98万台,以26%的市场份额位居全球第一。四、技术前沿聚焦(一)核心技术解析

1.MEMS传感器:汽车智能化的"微型感知中枢"

基于微纳制造技术的新型传感器,MEMS将机械结构与电路集成于芯片级(尺寸<1mm³),通过检测微结构形变实现物理量-电信号转换。以加速度传感器为例,其利用惯性质量块位移引发电容变化(灵敏度达0.1μg),实现高精度运动监测。

技术优势: 体积缩小80% 能耗降低60% 成本下降50% 批量良品率>99%

典型汽车应用:

ESC系统:集成加速度计+陀螺仪,实时感知车身姿态(采样率>1kHz),响应延迟<50ms

TPMS系统:压力传感器精度±1%,实现胎压异常预警,防爆胎率提升70%

该技术革新推动传感器向微型化、集成化演进,已成为智能驾驶时代的关键感知层技术。

2.光学传感器:自动驾驶的"视觉中枢"

基于光电效应原理,光学传感器将环境光信号转化为电信号实现感知。车载应用主要包括两类:

智能摄像头

工作原理:通过透镜组采集光学图像(视场角>120°),经ISP芯片处理输出结构化数据

核心功能:

前视摄像头:实现车道保持(精度±3cm)、前碰预警(响应时间<50ms)环视系统:提供360°全景拼接(分辨率达4K),支持自动泊车

多用途摄像头系统图

激光雷达(LiDAR)

工作原理:发射905nm激光脉冲,通过飞行时间(ToF)原理构建三维点云(采样率>1M点/秒)

性能优势:

探测距离>200m(10%反射率)距离精度±2cm抗强光干扰能力>100k lux两类传感器形成互补:摄像头提供语义信息,激光雷达构建空间模型,共同支撑L3+自动驾驶决策。

3.超声波传感器:汽车近程感知的"性价比之王"

基于声波反射原理(频率40kHz),通过ToF算法计算障碍物距离(精度±3cm),主要应用于:

倒车雷达:后保险杠集成4-8个传感器,实现0.3-2m距离检测(响应<50ms),声光双重预警自动泊车:车身布置12路超声波(覆盖360°),构建车位数字孪生(更新频率10Hz),支持APA5.0自动泊车核心优势:

成本低于$5/颗全天候工作(不受光雨影响)功耗<1W局限:

有效探测距离<5m多路径干扰敏感分辨率随距离衰减(3m处误差达15cm)该方案占据乘用车后装市场85%份额,是L2级辅助驾驶的标准配置。

3.毫米波雷达:智能驾驶的"全天候哨兵"

基于电磁波反射原理,通过发射24/77/79GHz毫米波并接收反射信号,利用多普勒效应和相位差计算目标参数。

核心技术优势:

探测距离>250m(行人识别)速度精度±0.1m/s穿透雨雾能力(衰减<3dB)成本<$50/颗

汽车24GHz/77GHz雷达系统

主要应用于:

ACC自适应巡航(跟车距离控制精度±0.5m)BSD盲点监测(覆盖50m×6m区域)AEB紧急制动(响应时间<100ms)该传感器是L2+智能驾驶系统的核心感知部件,与摄像头形成感知冗余,提升系统安全性。

4. 4D 成像雷达:超越传统毫米波雷达4D 成像雷达则是在传统毫米波雷达的基础上,增加了对目标物体高度信息的测量,能够提供更丰富的目标物体信息,实现对目标物体的三维成像和精确定位 。它具有更高的分辨率和更强的多目标检测能力,能够为自动驾驶系统提供更精准的环境感知数据,提升自动驾驶的安全性和可靠性。

(二)技术发展趋势

(二)技术发展趋势智能化:

人工智能助力汽车传感器智能化,其不仅测物理量,还具数据处理、自诊、通信等智能功能。内置微处理器与算法,能实时分析数据、自适应环境工况,提测量准确性与可靠性。如智能压感、温感分别精准监测压力、预测热状态,还能与车辆电子系统协同,支撑自动驾驶与智能网联。

微型化:

汽车追求空间布局与轻量化,传感器向微型化迈进。MEMS 技术使传感器体积小、重量轻,既节省车内空间、降重节能,提升燃油经济性与动力,又降成本、提效率,增强市场竞争力。像 MEMS 加速、陀螺及微型压感、温感已广泛用于监测车辆与部件状态。

集成化:

集成化是趋势,将多传感器或功能模块集于一芯片或封装,实现多功能一体,提系统可靠性、稳定性,降整车成本与维护难度。如 IMU 集加速、陀螺、地磁传感器,为车辆供运动姿态信息;摄像头与毫米波雷达集成,融合图像与雷达信息,提升自动驾驶性能,还可减少布线与接口,增效数据传输。

网络化:

5G、物联网推动汽车传感器网络化,其借车载网络与设备高速传数据、协同,实时上云端分析处理,助力汽车智能化。如车联网下传感器传行驶、故障数据,实现远程诊断、预警;自动驾驶时共享协同,感知决策准确性,还为用户供远程控车、实时查信息等服务。

五、产业链深度剖析(一)上游:核心环节技术壁垒森严

1. 传感器芯片

MEMS 芯片:博世、意法半导体、TDK 合计占全球70%份额,国内敏芯微、华峪电子突破中低端市场,2023年市占率5%,主要应用于TPMS。

毫米波雷达 MMIC:NXP、英飞凌、德州仪器垄断80%市场,加特兰微电子、岸达科技开始渗透,但市场份额不足5%。

汽车视觉系统

2. 关键材料

陶瓷敏感元件:日本京瓷、美国 CoorsTek 占全球80%,国内三环集团氧化锆陶瓷(纯度>99.9%)进入博世供应链,热膨胀系数≤3ppm/°C。

封装材料:汉高、3M 垄断车规级环氧树脂封装料(耐温 150℃,绝缘电阻>10^12Ω),中国康达新材通过 AEC-Q100 认证,市占率5%。

(二)中游:制造工艺决定产品性能

1. MEMS 传感器制造

关键工艺:硅-玻璃键合(良率>95%,通富微电、长电科技)、深硅刻蚀(TSV 通孔直径 10μm,中芯国际)。

测试标准:需通过1000小时高温老化(85℃/85% RH)、振动测试(20g/20-2000Hz),成本占比 20%。

2. 雷达传感器集成

多目标校准:德赛西威动态校准系统,校准精度±0.1°,支持100+目标实时跟踪,已应用于小鹏 NGP 功能。

天线设计:77GHz雷达天线集成度提升至192 通道(博世 ARS540),信号增益提升15dB,探测距离延长 50%。

(三)下游:主机厂需求分化加剧

六、挑战与机遇

六、挑战与机遇(一)核心挑战

技术瓶颈待突破:

固态激光雷达:强光环境(>10万lux)误报率超30%,需依赖 AI 算法补偿(如禾赛科技抗强光算法误报率降至5%)。

多传感器融合:时间同步精度需<1μs,现有CAN总线延迟5-10μs,需升级至以太网(延迟<1μs),改造成本增加20%。

成本压力严峻:

激光雷达:机械旋转式单价超5000 美元,固态化后仍需2000美元,占L3级车型成本 10%,制约规模化应用。

芯片依赖进口:MEMS芯片进口单价 1.5 美元,国产替代后降至1 美元,但高端产品(如博世加速度传感器)仍无法替代。

生态壁垒高耸:

国际巨头主导前装市场:博世、电装进入全球 Top 20 车企供应链,认证周期 3-5年,本土企业获认证率<20%。

软件定义汽车(SDV)趋势:特斯拉、大众自研传感器算法,要求供应商开放底层数据接口,传统传感器厂商面临技术脱钩风险。

与10年前一辆车上的1000万行软件相比,自动驾驶汽车包含3-5亿行代码。从长远来看,打印100万行软件代码大约需要18000页。此外,随着越来越多的软件被添加到开发过程中,开发风格也在发生变化。过去,瀑布式开发很常见,但现在采用了敏捷开发(其中系统的需求定义、设计、开发、测试和发布以小增量重复)和DevOps。

(二)战略机遇

新能源汽车爆发:

全球销量:2023年1465万辆,2024年1825万辆,2028年预计3645.39万辆,CAGR 20%,带动 BMS 传感器需求(每车需20 +颗电压/温度传感器)年增24.57%。

中国市场:2023年渗透率30%,2025年目标50%,催生高压传感器(耐压1000V,精度±0.1%)国产化需求,本土企业市占率已从5% 提升至15%。

自动驾驶渗透率提升:

L2+级车型:2023年全球销量450万辆,2028年预计1800万辆,CAGR 32%,推动环境感知传感器市场规模年增 25%。

技术迭代:4D成像雷达渗透率从2022年5% 提升至2023年15%,单价从1500美元降至1000美元,进入主流车型(如比亚迪汉EV)供应链。

政策与资本助力:

中国 “十四五” 规划:设立200亿元车规级传感器专项基金,重点支持 MEMS 芯片、固态激光雷达研发。

科创板融资:2023年速腾聚创、禾赛科技合计融资超50亿元,加速技术落地与产能扩张。

七、未来展望(一)技术趋势:从感知到认知的跨越

1.传感器即算力:集成AI芯片的智能传感器(如安森美 AR0221AT)实现边缘计算,数据本地处理率超 80%,减少云端传输延迟。

2.材料革命:量子点传感器提升摄像头夜视性能(灵敏度提升2倍,噪声降低30%),2025年进入量产阶段。

3.形态创新:隐形传感器(如集成于车窗的玻璃超声波雷达)节省空间,2024 年特斯拉 Cybertruck率先应用。

(二)市场预测:规模与结构双升级

(三)产业终局:生态重构与国产替代

国际竞争:博世、电装巩固技术优势,2028年全球市占率维持40%;安森美(Novela)、瑞萨电子(Steradian )、纬湃科技(LeddarTech)、ADI(Vescent)等通过收购整合增强或切入固态激光雷达领域。

中国机会:保隆科技、欧菲光等企业通过 “性价比 + 定制化” 策略,2028 年本土品牌市占率目标 25%,在 TPMS、车载摄像头等领域实现全球领先。

八.结语汽车传感器正从 “功能型部件” 进化为 “智能型节点”,成为连接物理世界与数字世界的关键接口。在新能源汽车与自动驾驶的双重驱动下,全球市场迎来结构性机遇,而中国凭借政策扶持、庞大市场与产业链配套,有望在未来 5-10 年内实现从 “跟跑” 到 “并跑” 的跨越。企业需聚焦核心技术突破(如固态激光雷达、车规级芯片)、深化与主机厂的协同研发,在智能出行的浪潮中抢占战略制高点。