导读

王沈来:浙江博屹石化有限公司投研总监,郑州商品交易所甲醇高级分析师,9年大宗商品市场从业经验,熟悉能化产业链,擅长捕捉基于宏观环境、行业周期及产品基本面变化带来的中长期投资机会。

核心观点:如果旺季需求能够给到一些量,或者有一些投机性需求出来,化工品的价格能有向上的弹性,建材会弱一些,可以关注PX、甲醇。

正文

本文来自于08.18晚上“牛转钱坤”直播中关于能化板块的分享内容。

【能化板块:关注需求的弹性】

5月份,化工产品还是略偏空的,在平衡表下,供给端没有出现减量去匹配需求。

当前,已经有一些产品兑现了供给的减量,平衡表已经没有前期那么悲观。后面的价格重点应该放在需求问题上。

从今年的宏观数据来讲,补库存对于商品的投机需求有带动作用,所以投机需求还不错。但是现在投机需求偏弱,实际需求也偏弱,站在消费品的角度,实际需求仍然缺乏足够弹性。

从生产端的数据来看,如果市场情绪回暖、宏观数据确认需求韧性,投机需求弹性可能会提高。

1、动力煤:偏弱的窄幅震荡

煤炭短期的问题是日耗已经见顶,已经兑现了旺季高峰,后续将进入火电淡季。

在终端需求走弱的背景下,理论上动力煤的价格应该会有一些松动,价格向下的空间需要参考以下三点:

首先是澳媒的进口利润。今年的动力煤供需缺口还是有的,需要进口煤的增量来补充,比较长的时间跨度来讲,进口煤需要有利润才行。但是阶段性供需压力下,澳煤的进口利润可能要关闭。

其次是海运煤的运费成本。最近因为印度降温幅度比较大,海运煤的运费成本也有一定的下滑。

最后是替代需求。从现在的煤价去算,港口煤从850附近有可能要回落到820左右,内地煤会不会有更大幅度的回落,要看后续的内地煤矿累库幅度。中期视角上对动力煤没有进一步的悲观看法,主要是因为今年上半年水电对火电需求的替代影响还是比较大的。到秋冬季,水电需求几乎没有弹性,对于火电替代的影响会明显削弱,对动力煤的后续需求形成一定的支撑。

所以现阶段我们对于动力煤的看法是,短期可能会有价格松动,中期港口煤的重心仍然会保持在800以上,但是很难超过850,相当于偏弱的窄幅震荡。

2、原油

短期来看,欧洲个别国家出现猴痘毒株的病例,可以通过密切接触进行传播,所以市场对于未来原油的需求形成一定的担忧。

现在这个问题没有办法去证实或者证伪,需要持续关注。可以参考新冠疫情期间的情况。

如果未来在海外不同国家都能够跟踪到有毒株的传播病例,可能对于原油的价格就要小心了,确实会影响到实际需求。

看原油平衡表,其实下半年原油的平衡表还是比较健康的。需求应当匹配到全球总的原油产能都能释放出来的价格水平,就是70美金以上。

上方要考虑欧佩克,因为它现在有全球最大的原油剩余产能。如果油价高到能够刺激其他地区的原油资本开支增加,那么欧佩克可能会再坚持出手去释放手中的剩余产能,来体现市场份额,或者打压其他地区的原油中长期资本开支。这样就使得油价的重心会维持在70~80美金。

3、玻璃和PVC

玻璃和PVC的终端需求主要在地产方面,但今年的地产需求没有太多亮点,边际上也没有新的变化。玻璃的定价非常简单,就是要到能够让玻璃工厂去冷修的价格水平,很难能够给到利润,盘面去定价远期的亏损,直至日熔量下降。

现在平板玻璃日熔量下降了,但是如果按过去两个月的累库速度反推,日熔量要下降到16.5的位置,所以现在还有一点空间,供应端还没有降到位。

玻璃终端没有弹性,光伏玻璃日熔量在下降,纯碱的产量反倒密集上升,所以纯碱的矛盾反而更大。

现阶段需要先看到平板玻璃、光伏玻璃的日熔量降到位,然后还要看到纯碱供应减量,才能去匹配到供需矛盾缓和的拐点。

PVC最近基差走强,盘面仓单面临止盈,但是现货量非常大,很难抛掉,意味09合约有很大的交割压力。

如果要去消化掉库存压力,通过让PVC跟氯碱的综合利润压到更低的水平,才能通过现货端的减产平衡这个矛盾。

所以这几个建材品种上,终端需求没有什么弹性,还在供给减量的过程中。

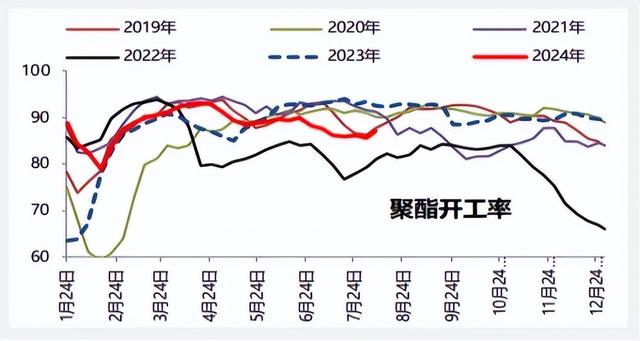

4、聚酯

上半年聚酯产量增幅是16%,终端需求是接不住的,肯定会有负反馈,通过供应量的下降进行平衡,一直减到7月底,现在聚酯开工率并没有继续下降,如果维持当前的负荷,是能够匹配中期需求量的。

如果持续时间足够久,可能反倒是供应量不够。所以目前减的量算不错了,只是终端实际需求还没有开始回升。如果估值端,能够把聚酯链条上的利润再压一压,后面匹配的需求弹性往上走的条件会更好。

平衡表的边际变化来讲,三四季度下游需求好起来的可能性还是存在的。只要聚酯下游的负荷往上走,投机需求就能够把这个链条稳住。

5、烯烃

PP、塑料利润较差,处在历年较低水平。现在的问题是金九银十的旺季预期能否兑现,至少塑料是值得期待的。因为前段时间农膜开工率偏低,但这是刚性需求,只要后期能够解决,对于总量不存在特别大的拖累。

甲醇传统下游需求走强,制烯烃开工回升,但幅度不大。海外甲醇开工较高,说明海外前期的持续检修已经结束,处于稳定的生产阶段。意味着我们未来一段时间进口量可能不低。最近甲醇的进口窗口逼近关闭状态,所以甲醇后续还有供应的问题。

6、总结

如果旺季需求能够给到一些量,或者有一些投机性需求出来,化工品的价格能有向上的弹性,建材会弱一些,可以关注PX、甲醇。