VC/PE创投业表现是体现城市经济活力的重要指标,2023年的VC/PE创投业城市25强已出,长三角地区的城市占据近半份额,远超珠三角地区,京津和青岛撑起了北方城市的颜面,中部地区有武汉和长沙上榜,西部地区则是成都、西安、重庆为代表。从获得投资金额的角度来看,上海一枝独秀,无论从省域还是城市的角度都排名第一。

从2023年和2022年的创投25强城市对比来看,排名前三的北京、上海、深圳投资案例数量全数下跌,但投资金额均超过去年,位居第四的苏州则投资案例数量持平,投资金额微涨。2022年的25强中排名靠后的济南跌出了新一年的榜单,绍兴替代上榜,东莞和厦门的投资案例数量也下跌较多。

长三角地区和珠三角地区仍是资本和机构最为看好的产业经济高速发展区域,上海、安徽合肥和江苏、浙江的各5座城市,数量远远超过珠三角地区的深圳、广州、珠海和东莞4座城市,厦门则是东南沿海城市又一代表。中西部地区仍是成都、西安、武汉、长沙、重庆几大制造业强市的竞争。北方城市中,天津和北京之外,青岛广被看好,济南有所起伏。

连续两年的创投城市25强榜单,其实与每年上市公司新增数量靠前的城市榜单高度重合,虽然不同机构统计的案例数量和金额有些许的差别,但这些城市就是未来几年被业界认可,能继续保持上升势头的城市。尤其以上海为最,投融资金额断崖式领先,其牢牢占据投融资金额第一,以超过广东全省的数据位居全国省市区之首。自从最近几年在这一项上超过北京后,上海再未旁落头名,北京的创投案例超过上海,但投资金额呈下滑态势,无力再反超上海。而一线城市的直接对比中,北、上、深位次明确,广州已经被苏州、杭州、南京、合肥、成都等城市超过。

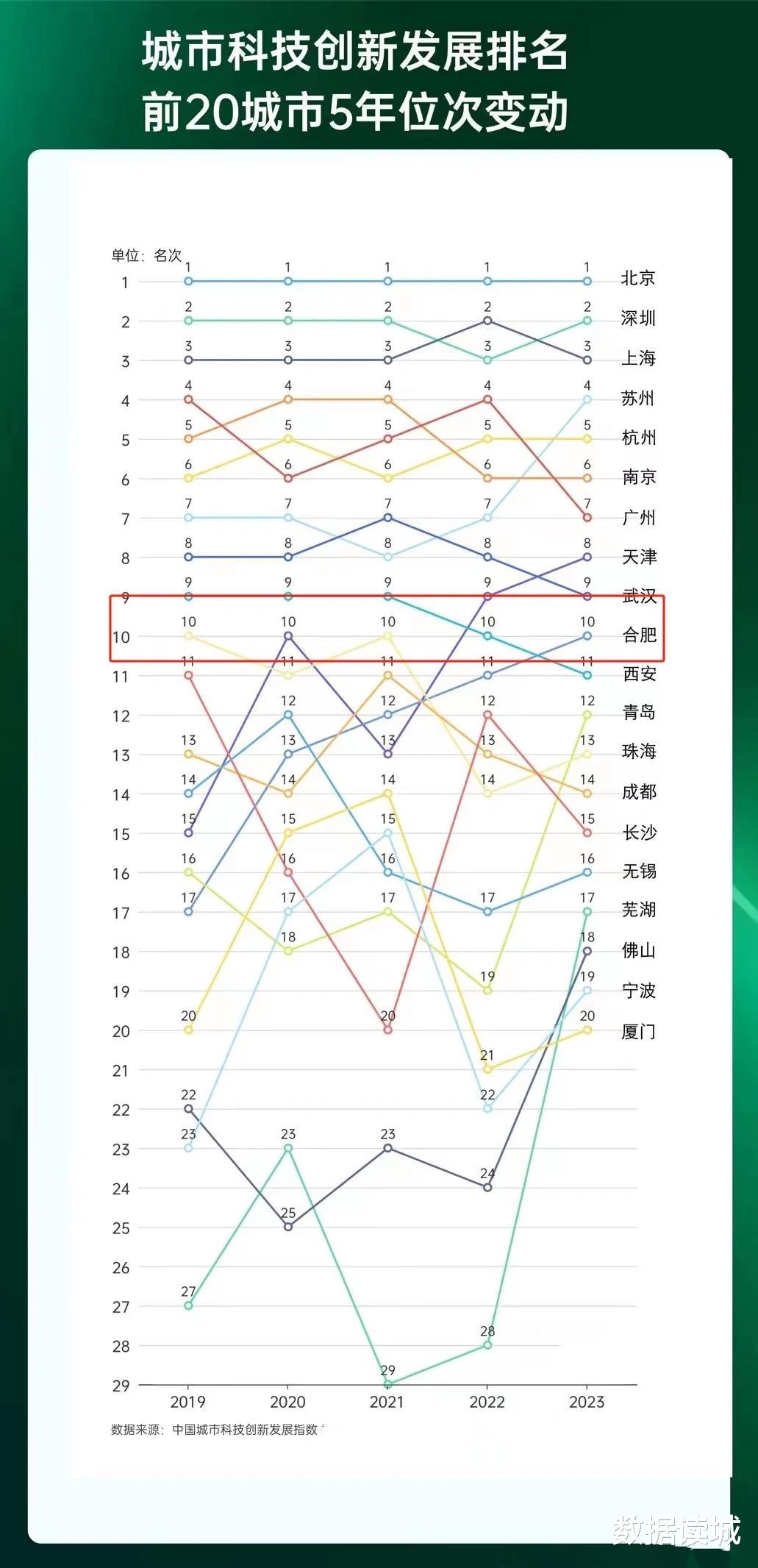

创投案例数量多、投资金额多不一定会即时孵化出高价值的企业,庞大的数量只是必要条件之一,这还与城市氛围与科技创新力息息相关。我国科技创新发展指数排名靠前的城市,基本也与VC/PE创投业城市25强重合。虽然不同城市在“科”方面的发展路径不同,但最终都要把高等院所和机构的研究成果进行产业转化,接受市场的检验。以创投表现优异的南京为例,其在生物医药方面的持续深耕已开始步入收获期。

将政策、资本、企业深度绑定的创投思维可以带动城市产业经济的崛起。各个城市对创投抱以极大的热情,也倾入了大量的政策红利与资源,一线城市希望以此加快传统产业转型升级速度与新兴战略产业布局卡位,新一线城市和二三线城市的目标则是,如何以创投为抓手,复制一个当年的合肥。合肥从此前产业缺乏亮点到如今先进制造业有所成绩,十年前在创投方面的大胆投入非常关键。

合肥模式的成功为众多寻找产业突破点的城市完美打样,但也带来相应的问题,资金、资源甚至产业领域的布局点终究是有限的,当越来越多的城市涌进了创投的赛道,对产业的前瞻性理解、产业发展的敏锐度、所能享受的政策红利、营商环境、可用于前期投资的资金,乃至人才梯队和执行力等都是需要竞争比对的要素,一线城市和部分新一线城市显然处于更加有利的地位,低线城市需要更大的魄力、提前付出更多的资源,才能冲击未来的产业地位。合肥最近几年引入和孵化的企业质量不如此前就是很好的例证。

在没有央企资源,也抢不到互联网大厂资源的情况下,低线城市如何运用好创投资本,锚定具有自身特色的科技产业和先进制造业是必须认真作答的课题。