采写/王舒然

编辑/万天南

年轻人对预制菜的态度,有点“言行不一”,这从近期过年预制菜的讨论中就能看出。

春节将近,预制年菜、年夜饭预制礼盒等话题,成了应景的讨论热点。

先是天猫预制年菜的广告遭群嘲,今年除夕不放假的打工人纷纷破防,“广告太阴间了”“年夜饭还是吃点好的吧”

又有辛巴关于“让孩子吃一个好的预制菜是可以的,更健康更卫生”“老干妈、奶粉是预制菜”等言论引发网友“声讨”。

而回溯过去一年,“预制菜进校园”“婚宴用预制菜”等争议频出,抵制预制菜,部分年轻人态度鲜明。

不过,市场却给出了相反的反应——在各线上平台,过年预制菜颇受欢迎,淘宝上多款佛跳墙礼盒的累计销量高达上万单;京东数据则显示,1月17-1月23日期间,“年夜饭”关联搜索同比增长超2倍,锅包肉、大盘鸡、北京烤鸭等多款预制菜成交额同比翻了2~7倍不等。

在社交平台上,不少年轻人也在分享自己购买的年夜礼盒,或求他人推荐过年预制菜。

其中,盒马去年12月底上线的“帝王蟹三件套”,就凭借口味的高复原度和低于餐厅同款5折的性价比,进入了很多人的年菜清单中;另据盒马数据显示,近一周盒马半成品年菜销售环比增长20%,其中金汤佛跳墙、鲍鱼花胶鸡、黑松露芝士帝王蟹腿最受欢迎。

实际上,从去年开始,预制年菜就成了用户的“心头好”。

盒马去年春节调研发现,超五成的用户愿意购买预制年菜,其中33%的用户选择“买一部分预制菜+自己做一部分”的方式解决年夜饭。

另据艾媒咨询统计,2023年春节全国预制菜销售额约1307.53亿元,同比增长43.6%。

种种数据表明,预制菜正在被越来越多人接纳。只是,为何舆论和市场会出现如此强烈的反差?年轻人为何一边嘴上抵制,一边掏钱支持?

线上预制菜被接纳

“过年买预制菜,是不想让老妈累得腰疼,每年从初二到初六,都有很多亲戚来拜年,买预制菜可以速成,能让她轻松些”,90后安然表示。

安然的想法代表了不少人的心声。

事实上,不只限于过年,年轻人对预制菜的接纳,已经渗透到了日常生活中。

在社交平台上,就有不少用户分享在淘鲜达、山姆、京东、盒马等平台购买预制菜的经历。

图方便是共性诉求,毕竟,年轻人大多工作忙碌,且有不少人根本不擅长做饭。

艾媒咨询2022年调研数据显示,在购买预制菜产品的目的中,71.7%消费者选择方便快捷。

来源:艾媒咨询

不少用户对预制菜的效率感到满意,“用预制菜做一桌菜不用半小时,适合下班回家做”“我不会做饭,预制菜简单,是我唯一能get的了”“请朋友来家里吃饭,有了预制菜助力,简直不要太方便”

当然,买单的前提是,预制菜的口味和性价比要过关。

从社交平台上的反馈看,不乏有品牌获得了认可,“在美团优选上买过安井的酸菜鱼冻品,味道很好,价格也合适,活动价16.9元,外卖得要30元”“买的盒马小龙虾,加热一下比餐馆里的好吃”

值得一提的是,当前用户购买预制菜的渠道主要集中在线上。艾媒咨询2022年数据显示,62.3%的消费者在电商平台购买预制菜,其次是超市和便利店。

各大线上平台因此受益,其预制菜相关销售数据呈增长态势。

比如,京东去年双11的预制食品成交金额同比增长44.1%;蝉妈妈数据显示,去年1-9月,抖音电商预制菜行业销售额同比增长53%。

用户对线上渠道的偏好,或许和疫情期间难以外出堂食,从而“被动”培育了线上购物的习惯不无关系。

不少品牌也是在此期间,抓住线上渠道的机遇成长起来的。比如,信良记小龙虾便是在2020年罗永浩首播中一炮而红;比如,珍味小梅园在2021年先后登上李佳琦,交个朋友等头部直播间,打造出老上海葱油饼、金汤酸菜鱼等爆款,其2022年还被评为“抖品牌”。

而与线上“火热”形成鲜明对比的,则是线下门店“遇冷”。

不少品牌曾兴致勃勃尝试过线下开店,但均遇到阻力。

比如珍味小梅园,其创始人浦文明曾在去年5月的公开演讲中透露,其上海门店已超过100家。但如今,美团上显示,上海只有50家门店在正常营业,还有48家门店已歇业关闭。

比如西北功夫菜,据新京报报道,2021年3月,其在全国的档口已超过200家,但不到两年,西贝就表示,功夫菜档口将全部退出线下实体店,转向线上销售和商超销售。如今,美团上显示,北京仅有延庆世园店处于营业状态。

再比如,以C端加盟店为主要模式的“预制菜第一股”味知香,开店也遇阻。2023年前三季度,味知香共开设加盟店279家,关店172家,相比上一年同期,开店数减少了28%,关店数则增加了54%。

线下开店遇冷,原因可能归结于,当前阶段下,预制菜整体消费意识还不足以为门店带来流量聚集效应,难以支撑门店的正向经营。

整体而言,虽然用户对预制菜的接纳度在提升,但愿意为预制菜买单的用户还属少数,预制菜C端消费市场仍处于培育期。赛迪顾问去年6月数据显示,预制菜的 B、C 端消费占比为8:2,这一比例已保持多年。

而参考预制菜发达的日本,就能看到C端渗透是一个缓慢的过程——日本至少花了30多年时间,才完成C端和B端的持平,国联证券研报显示,1990年,日本预制菜B端和C端产量占比是7:3,到2021年,该比例首次达到5:5。

可见,预制菜的普及还需时日。

餐厅预制菜被抵制

用户能接受买预制菜回家自己做,但接受不了在餐厅、外卖、学校等场景中吃到预制菜,这也是预制菜被“讨伐”的核心靶点。

在社交平台上,用户对此有着一致观点,“预制菜出现在餐馆里等于诈骗,我下馆子你给我整个在家也能弄出来的玩意”“下馆子就是要现炒的”“其实预制菜没错,只是用错了地方,放超市里就没毛病了”......

原因在于,一方面,预制菜的本质是为了效率,但用户去餐厅吃饭,预期是享受,预制菜的“工业流水线”味道让用户感到被糊弄。

何况,在很多用户的反馈中,很多预制菜并不美味,却还收着“现炒”的价格,如此性价比无法让人满意。

江苏省消费者权益保护委员会2022年调查显示,62.32%的消费者表示预制菜品口味一般,3.32%的消费者觉得预制菜口味较差、不好吃。

另一方面,由于预制菜行业标准和监管尚不完善,用户普遍质疑预制菜可能存在防腐剂等添加剂,由此引发食品安全顾虑。

尤其是预制菜进校园,可能对孩子身体带来影响,让用户更是零容忍。

总的来说,用户并非全面抵制预制菜,而是抵制预制菜出现在不符合预期的场景。

不过,事与愿违的是,餐厅、外卖等场景反而是使用预制菜的“重灾区”。

光大证券数据估算,外卖中使用料理包的比例可能达70%-80%,而据中国连锁经营协会发布的《2022年中国连锁餐饮行业报告》显示,部分头部快餐公司的预制食品占比接近100% ,如真功夫、吉野家,而西贝莜面村、小南国的预制餐食占比也达到了85%以上。

预制菜受商家欢迎,原因不难理解。预制菜具有口味标准化、减少对厨师的依赖、节约上餐时间等优势,利于商家降本增效。

《2021年中国连锁餐饮行业报告》显示,相比于传统餐厅,使用预制菜虽然增加了5%的原材料成本,但是人力成本可减少10%,能源成本降低 40%,整体净利润能提高7%左右。

用户和商家对预制菜的迥异态度,看似是立场的天然冲突,但更本质一点看,指向的其实是预制菜发展阶段的问题——现阶段的预制菜在口味和安全等方面还达不到用户预期。

一来,国内预制菜市场在2020年左右才开始快速发展,技术研发水平还处于起步阶段,口味的精进还需要时间探索。

二来,保障预制菜新鲜度的冷链物流基础设施还不够完善——相对于中国庞大的人口基数,中国冷库及冷藏车等资源的人均占有量偏低。

以冷藏车为例,中国物流与采购联合会数据显示,2023年,中国冷藏车保有量约43.2万辆,大概3000多人有一辆冷藏车,而国联证券研报显示,日本在2021年时大概500多人就拥有一辆车,差距很大。

因此,想要得到更大范围的普及和接纳,预制菜行业还有很多基础工作要做。

爆款趋向同质化,创新力待提升

目前,预制菜行业已经有爆款单品涌现,比如小龙虾、酸菜鱼、佛跳墙、猪肚鸡、梅菜扣肉、小酥肉等。

在淘宝、京东上搜索“预制菜”,在销量排前的产品中,佛跳墙、猪肚鸡、梅菜扣肉赫然在列。

抖音上也是如此,蝉魔方数据显示,2023年上半年,抖音预制菜TOP10中,酸菜鱼、猪肚鸡、佛跳墙、毛血旺均在其列。

事实上,聚焦大单品策略是很多预制菜企业的共识。

比如冷冻食品龙头企业安井食品,其旗下设立了多个预制菜子品牌,分别聚焦不同单品赛道。其中,冻品先生重点打造酸菜鱼和烤鱼,安井小厨聚焦小酥肉和荷香糯米鸡,并购而来的新宏业、新柳伍,则主要针对小龙虾。

再比如新希望六和食品,也将明星大单品作为发力关键点,小酥肉正是其在2019年孵化的大单品。

品牌齐抓大单品策略,原因在于,在发展初期,大单品有助于塑造用户心智,大而全策略则可能适得其反。

西北功夫菜就曾踩过坑,西北创始人贾国龙在《21世纪经济报道》的采访中曾表示,西北功夫菜一开始的策略是什么都卖,结果2023年销售额不增不降,为3个多亿,但接下来会做策略调整,聚焦杂粮主食赛道,以求更好的发展。

不过,目前预制菜大单品跟风现象明显,趋向同质化,产品创新尤显乏力。

比如,新希望孵化出爆款小酥肉后,双汇、金锣、安井、麦子妈、海底捞等企业均相继入局;从各品牌的年夜菜套餐里也能看到,狮子头、猪肚鸡、鱼香肉丝、酸菜鱼的出现频率很高。

同质化的结果可能是价格战或滞销,小龙虾和酸菜鱼是典型例子,小龙虾预制菜爆火后,很多品牌入局,激烈竞争下,小龙虾价格一度下跌。京东到家数据显示,去年6月,小龙虾相关商品的整体价格比去年同期有所下降,下降幅度最多达50%以上。

酸菜鱼行业则面临滞销,据界面新闻去年8月的报道,有广东佛山的渔业人士透露,2023年3月至8月,当地多个预制菜商家用来供应给餐饮店的酸菜鱼黑鱼鱼片卖不出去,囤货高达200万斤。

现阶段预制菜出现同质化现象可能难以避免,原因在于,一方面,预制菜市场还在培育阶段,能被大众接受的产品可能本身就有限。

珍味小梅园创始人兼CEO浦文明曾在去年4月的公开采访中表示,“不是大家不愿意投入,关键在于好卖的可能就这些,投入很多研发做出来的产品被别人模仿了,或者你看到别人有好的也去模仿。这是行业内大家在做的事情。”

另一方面,预制菜创新成本很高,失败概率不小,对很多企业来说,采取跟进策略更安全。

以新希望孵化的小酥肉为例,新希望官方曾透露,该款小酥肉在测试阶段,仅肉质搭配就尝试了34款,蛋液修改了28次,炸制时间进行过上百次试验,精确到了秒,还举办了超过300场的线下消费者测试。

而据蓝鲨消费了解,早在小酥肉爆款出来前,新希望就在当前很火的“佛跳墙”等预制菜产品上做了探索,但均宣告失败,可见爆款创新之难。

行业或将加速洗牌

尽管在产品创新、消费意识渗透等方面存在不小挑战,但预制菜行业前景十分明朗。

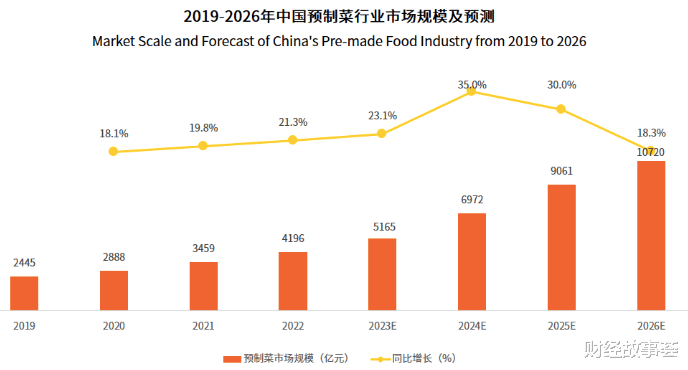

艾媒咨询数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,2026年将达到10720亿元。

来源:艾媒咨询

另据《中国烹饪协会五年(2021-2025)工作规划》显示,中国预制菜行业目前的渗透率仅为10%-15%,相较于美国、日本60%以上的渗透率,尚有巨大增长空间。

此外,政策也在鼓励行业发展,去年2月预制菜首次被写入中央一号文件,广东、山东、福建等各地也都相继出台了相关鼓励政策,纷纷筹建预制菜产业园。

光明前景吸引了众多企业不断入局。企查查数据显示,目前国内预制菜相关企业已达6.19万多家,截至2023年12月6日,中国预制菜相关企业新增注册4026家,同比增长114.83%。

这其中,一部分玩家来自上游农林牧渔企业,如国联水产等;一部分来自传统速冻食品企业,如安井、龙大、春雪等;还有一部分餐饮和新零售企业,如全聚德、盒马、美团、锅圈、京东超市等;此外,也不乏一些跨界玩家,比如,格力、盼盼、海尔、农夫山泉、巴比馒头等。

玩家的大量涌入,在一定程度上造成了竞争的激烈。

新希望六和食品控股有限公司总裁刘怀伟在去年9月曾表示,预制菜行业原来是一个增量市场,现在发展到市场过剩的阶段。

在激烈竞争中,部分企业开始出现疲态——营收增速放缓,甚至倒闭。

其中不乏有头部预制菜企业,比如味知香、安井、惠发等,财报显示,2023年前三季度,这些企业的预制菜营收增速都有不同程度的放缓。安井预制菜业务营收增速为47.46%,相比上一年同期129.57%的增速大幅下跌;惠发食品则同比增长11.41%,而上一年同期同比增速为33.59%;味知香营收增速为1.92%,比上一年同期的6.47%也有下滑。

来源:安井财报

另据企查查数据显示,截至2023年12月6日,年内注销吊销的预制菜相关企业多达3102家,同比增长11.14%。

可见,行业洗牌一直在进行。

这或与当前预制菜行业高度分散的竞争结构有关——目前预制菜行业受冷链、渠道和资金限制,以中小规模企业为主,集中度很低,暂时没有形成强势的龙头品牌,格局一直在动态变化中。

据前瞻产业研究院数据,2020年预制菜行业CR10(指业务规模前10名的公司所占市场份额)仅为14%,没有一家公司市占率达到5%以上。

线上也呈相似现象,蝉魔方数据显示,2023年抖音电商预制菜赛道的品牌集中度(指该品类TOP5品牌的销售额占比)达47.88%,与2022年下半年对比下降了11.53%,这意味着竞争格局并不稳定。

而伴随预制菜国标报送稿的出炉,行业洗牌可能会进一步加剧。

据中国新闻周刊近期报道称,国标报送稿中最大的亮点是禁止添加防腐剂,同时必须冷链运输,这对预制菜技术研发和供应链提出了更高要求,一些中小规模的预制菜企业可能因达不到准入门槛而被淘汰。

不过,这种洗牌是良性的,也是野蛮生长的预制菜行业走向规范化发展的必经之路。

总的来说,预制菜是大势所趋,但整体尚处于起步阶段,面临的挑战是多元的,在用户接受度、产品创新、行业基础建设等方面,均存在不足,行业发展还需更多耐心。(文中安然为化名)