回暖,出现!

据统计,2024年前三季度,全球半导体市场的收入为1778亿美元,同比增长26%。预计2024全年,该收入将达到6270亿美元,跟2023年相比有望提升25%。

这一数值的增长,也说明了半导体正处复苏周期。

随着半导体行业的回暖,兆易创新、韦尔股份、通富微电等业内不同环节的公司,2024年前三季度的业绩表现都不错。

芯片生产大致分为三个流程:设计、制造、封测。

其中,晶圆制造领域,中芯国际的实力相当强悍。

中芯国际在国内有多座8英寸和12英寸的晶圆厂,2023年公司全球市占率还排名第四。

由于在工艺上的持续精进,公司率先实现了28nm以下制程节点的量产,又同时赶上了AI算力发展与国产替代浪潮。到了2024年第一季度,中芯国际的市占率成功超过格芯与联电,稳坐全球第三,一战封神。

除了市占率的提高,中芯国际这2个指标的变动,也很有意思:

一个是,产能利用率回升。

晶圆代工处在半导体产业链上游,受行业景气度影响较大。

一般来说,产能利用率的回升,意味着供需格局有所好转,公司的议价能力也有望随之提升。

2023年第一季度,中芯国际的产能利用率刚过60%,基本见底。2024年第三季度,公司的产能利用率回升至90.4%,增长幅度比较明显。

另一个是,资本支出扩大。

半导体工厂建设时间长、所需资金高,从扩产到产能释放,往往需要一年半以上时间,因此,公司通常在周期下行时扩产,以便在周期上行时,获得更多的市场份额。

近年来,中芯国际持续投入大量资金,2020-2023年公司资本开支累计约1617亿元,仅2024年前三季度,资本开支就达到了403亿元。

当下,中芯国际四个在建晶圆厂的产能正逐步爬坡,预计2026年,中芯国际产能水平有望提升至117万片/月。

可是,在资本支出增加、产能利用率提升的同时,中芯国际却出现了“增收不增利”的现象。

2024年前三季度公司实现营收418.8亿,同比增速为26.53%,跟半导体行业发展现状比较符合,但另一边,净利润的同比增速却是负的26.36%,与去年相比有所下滑。

这是怎么一回事呢?

半导体领域中,不少环节都是资本、技术密集型行业。

兆易创新等采用Fabless(无晶圆制造)模式的半导体公司,还可以将制造环节外包。但中芯国际这种晶圆代工厂,必须拿出实实在在的钱,去购入厂房、设备等固定资产。

要知道,一年动辄四五百亿的资本开支,并不是小数目。

然而,固定资产购入后会产生折旧,一旦折旧数额过大,就会对公司利润端造成一定影响。这也是中芯国际,2024前三季度利润端表现不佳的原因。

2024上半年,中芯国际折旧及摊销金额为109.59亿,比去年同期增加了近20亿。

(数据来源:中芯国际2024年中报)

另外,公司中报里显示,机器设备这类固定资产的年折旧率在10%-20%。

也就是说,一批半导体设备的使用年限最长不超过10年,再结合中芯国际持续较高的资本开支与庞大的固定资产规模来看,公司能有这么高的折旧摊销金额也可以理解了。

对于公司的“增收不增利”,也不必过多担心。

因为将时间跨度拉的更长一点,就能发现,2020-2022年中芯国际营收从274.7亿增至452.5亿,年复合增长率为28.35%,净利润从43.43亿增至121.3亿,年复合增长率为67.12%。

相较之下,净利润的增长速度还更快一些。

而且,2024年来由于产能利用率的攀升,中芯国际盈利能力指标也在回升,2024年第一季度-2024年第三季度,公司毛利率从14.79%增至17.64%,净利率从3.57%增至7.72%,后续有望继续提高。

不仅如此,在未来,中芯国际的业绩仍有不少成长空间。

主要体现在这3个方面:

第一,半导体国产替代需求较高。

国内芯片自给率整体偏低,国产替代的需求较为迫切。

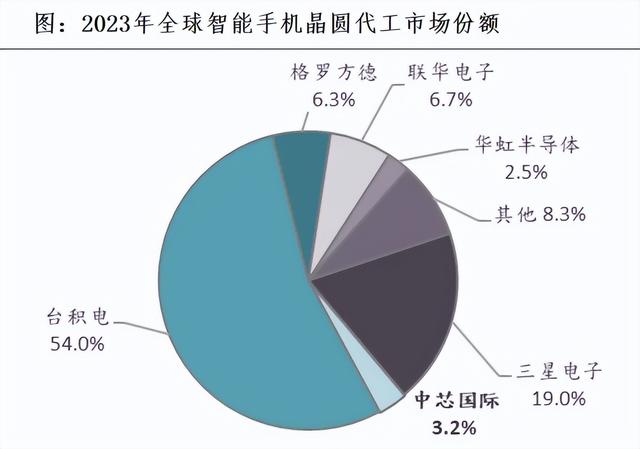

以智能手机为例,2023年台积电与三星的晶圆代工份额之和超过70%,另一边中芯国际与华虹半导体两家公司,市占率之和还不到6%。与国产手机近60%的市占率相比,还有很大提升空间。

另外伴随AI算力、新能源汽车智能驾驶的发展,也增大了对半导体国产替代的需求。

第二,消费电子市场回暖。

AI换机浪潮,带动消费电子市场回暖。

预计2024年,全球智能手机出货量同比增加4.2%,有望达到12.4亿部;PC出货量有望同比增长4%,出货1.72亿台。

销量回升的背景下,手机、PC厂商补货意愿会有所提升,也将增大芯片用量与晶圆代工的需求。公司作为国内领先的晶圆代工厂,业绩有望随之获得部分增长空间。

第三,盈利能力仍有提升余地。

盈利能力的回升,跟产能利用率提高、产品结构的优化有关。

这两个很好理解:产能利用率提高,规模效应会进一步增强,公司的平均生产成本被摊薄,毛利率有望随之增加。

产品结构优化,也就是高价值量产品出货占比增加。

据统计,2024年公司资本开支主要用于12英寸晶圆的产能扩充,预计2023-2025年,中芯国际12英寸晶圆产能将从3万片/月增至4.5万片/月。大尺寸晶圆出货占比也将随之增加,有望带动产品均价提升。

因此,公司盈利能力仍有提升空间。

最后,总结一下。

中芯国际公司优势明显、行业地位稳固,对其增收不增利的现象不必过多担心。随着产能利用率的提升和12英寸晶圆的占比提高,公司盈利能力有望实现回升。

另外,伴随半导体国产替代需求增加、消费电子市场的回暖,中芯国际的业绩仍存一定增长空间。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!