昨天的行情比较单边,三市仅967只上涨,温度过冷。

这与上周五仅1072只下跌,形成两个极端。

温差如此之大,正是春天的特色。

虽然市场一片狼藉,但上证似乎又略显强势。

上证收于3364.83,稍强于30日均线,且高于上周五的开盘点位。

从这个角度看,30日均线向上的趋势尚没真正跌破,存在倒车接人的机会。

而深证则比较惨淡,不但跌破30日均线,还低于上周五的开盘点位。

从结构性上也能看出一种趋势,即冒险精神正在被削弱。

上证50跌1.58%,中证2000跌2.11%。

大盘股抗跌,小盘股领跌。

有意思的是量能。

三市成交金额达1.5809万亿,重新站上了牛市荣枯线,环比上升了1千亿。

说明随着市场下行,挤出了一部分恐慌盘。

或者说,一部分观望者进行了“抛售”交易,另一部分观望者进行了“抄底”交易。

让量能放大的得力干将是“北上”。

北上全天成交2099亿,环比上升近500亿。

聪明资金在抄底?

理论上,下跌放量不是好事,但也隐藏机会。

因为,机会是跌出来的。

机构在干嘛呢?

三市共1100只基金,上涨数仅74只。

这74只中,跨境、货币、债券基金占了一大半,真正能打的没几个。

而标普500ETF,再次上演行为艺术,溢价高达28%,盘中被监管停牌。

散户在干嘛呢?

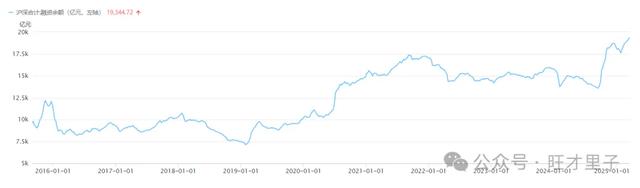

3月20日沪深融资余额达1.9344万亿,继续创出2015年之后的新高。

3月21日数据还没出来,大概率维持在这个水平附近。

所以,相比于机构的冷静,散户依然如泰山崩于前而色不变。

A股的弱势显然是被港股带坏了,成于斯,也败于斯。

恒生大跌2.19%,连续两天这种级别的下杀,对人气的损伤较大。

下跌之后,离新箱体的支撑位也越来越近,短线上存在反弹机会。

如果这种反弹预期形成资金一致,那么,反弹可能提前进行。

更有意思的依然是南下资金。

随着恒生下跌,南下净流入22亿,环比上升26亿。

南下重新发挥了“维稳”作用,虽然相比于其它势力的巨额抛售,显得无力回天,但其心意天地可鉴。

A股选择回调,与几大预期有关。

一是年报季越行越近,部分资金选择“获利了结”。

本质上是对行情领先于业绩的一种“拨乱反正”,或对A股上市公司的信心不足。

二是之前的宏观数据,尚不支持“资产狂欢”。

这种“理性”通常在机构中蔓延得较多,随着节点将近,进一步强化了第一点。

三是对岸扰动的窗口期临近,资金需要避险。

4月2日就是“特离普”宣称的关键节点,“对等关税”会以什么样的形式落地呢?

主要就是这三点,也可以再加上“择机”未到,“失望”先到。

A股市场就是聪明资金太多,总是预期别人的预期,把“获利了结”的时间节点不断往前提。

本质上是一种自信心不足,这种不足是长期熊市培养出来的惯性思维。

要想打破惯性思维,需要从上到下叙事的不断发力。

盘后,利好来袭。

消费贷新政落地:个人互联网消费贷上限由20万提高至30万,最长7年。

对于信用良好的,可放至50万。

相比于证券公司给散户的融资利率4.5%,个消贷最低可达2.58%,优势明显。

众人捡柴火焰高,A股的增量资金必将如洪水般汹涌。

虽然之前有所预期,但真正落地,会让投资者更加安心。

这部分资金理论上不会入市,而一旦入市就会变成长期资金,耐心资本。

昨晚,“特离普”一句“‘there’ll be flexibility’ on reciprocal tariffs”(互惠关税计划将有“灵活性”),拯救了美国低迷的股市。

同时,还释放了期望与东大会面的预期。

受利好刺激,美元升回104点以上,美股低开高走,收出中阳线。

“西降”版本虽然有所企稳,但尚不足以抵消“经济下行、通胀反弹”的周期律。

“特离普”的出尔反尔,更为这种预期增加了不确定性。

市场仍会等待4月2日的到来。

以上纯属个人情感展现,聊博一笑。

我把身上的毛衣都扔进柴禾堆里了。