“经验”越丰富,越缺少动物精神,而牛市是需要动物精神来持续推动的。

所以,当交易者的“经验”越来越丰富之后,牛市的持续性也就越低了。

牛市与“经验”两者似乎是难以调和的矛盾体,解决之道有其二。

一是东风吹战鼓擂,激活老“经验”的动物精神。

二是新生力量涌入,用新“经验”带动老“经验”焕发生机。

说白了,就是激活存量,吸引增量。

两条道,其实是一个道,市场需要增量信息。

昨天,市场选择了高开低走。

之所以高开:

一是因为人民币走强,最低升到7.22元。

二是“特离普”与加方你来我往的不确定性,进一步强化了东升西降。

之所以低走:

一是美、加紧张关系趋缓

美加取消相互加征,给达成协议提供了可能性。

可见,美国对他国的加征是假,谈判是真。

而对东大的加征仍没有看到谈判的希望,进一步强化了“意在沛公”。

二是关门危机边际缓解

大概在11点,美国众议院以217:213票的微弱优势通过了一项临时法案,以维持政府资金在当前水平直至九月(还需提交参议院审议)。

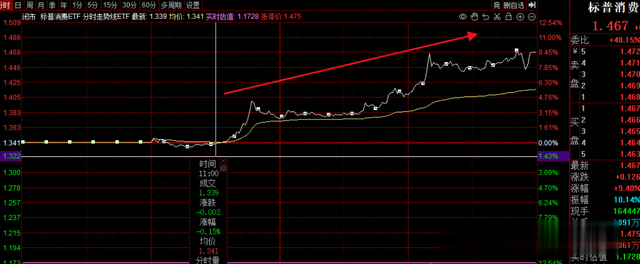

表现最明显的应该是标普消费ETF,11点之后,马上拉升。

收盘涨幅9.45%,溢价率重回25%的高位。

危机得到了短暂解除,“西降”有底部企稳的可能。

昨天说过,猜测“东升”的顶部,不如观察“西降”的底部。

三是窗口期正式结束

这就意味着神秘资金会失去呵护的动力,市场需要“自我实现”这种预期。

这种预期,基于“会前拉升、会中震荡、会后必跌”的祖训铭刻。

“经验”丰富者,迫不及待地落袋为安,进一步将行情往“久攻不下”延伸。

而小作文传YM将关心债市亏损机构,使得股市尾盘跳水。

股债跷跷板效应,结合的真是天衣无缝。

简单理解,债市在经过一轮调整后,机构或大资金趁着窗口期结束产生了抄底的欲望。

也可以,更简单理解为避险交易开始大于冒险交易了。

再来看港股,同样是高开低走。

前天已说过,短期资金正在撤离,这会促进AI狂热的转化。

涨幅前排的是汽车、工业、物流,后排的是电脑、云计算、互联网等。

而不出意外的仍然是南下资金。

当日净买入262亿,创历史第三纪录。

体现的是“你想要时我给你,你不要时还给我”。

净买入前排的是盈富基金、恒生中国企业基金,仅这两样基金就近100亿。

从买入标的看,不是狂热投机者的风格。

同时,每调买机的节奏,也折射了“耐心资本”的特质。

再结合六部门1月底下发的《关于推动中长期资金入市工作的实施方案》,可以发现保险资金、社保基金、养老基金、企业年金等中长期资金正在有序南下争夺定价权。

据外资分析,总资金或有13万亿。

在这样的背景下,港股仍然易涨难跌。

而短期资金的撤离,正好能给南下提供便宜筹码。

隔夜,一份低于预期的通胀报告,进一步缓解了“西降”危机。

核心CPI创下近四年新低,掣肘美联储宽松的力量得到了削弱。

6月降息的概率已上升到了58.7%,美国三大股指全面飘红!

但这种乐观,依然隐藏变局。

一方面,“特离普”随时出面搅局。

另一方面,“鲍威耳”立场相当坚定。

两者对市场的背刺互有长短,共同点是都想要独领风骚。

所以,“西降”版本,目前很可能处于下跌中继的一个平台。

这将有利于,“东升”这边更加持久。

风险节点应该是3月底。

以上纯属个人情感展现,聊博一笑。