经历了长达三年的下滑后,三一重工的业绩迎来了拐点。

今年三季度,三一重工营业收入191.53亿元,同比增长19.4%;净利润12.95亿元,同比增长96.5%;扣非净利润15亿元,同比增长310.59%。

2022年-2023年,三一重工的经营性现金流净额分别为41亿元和57亿元;今年前三季度,这个数字达到了123.75亿元,同比增长151.74%,超过了2021年的同期水平。也就是说,三一重工不单单是账面业绩的回暖,而且还有现金流作为支撑。

一句话,三一重工起死回生!

为什么用“起死回生”这个词?因为三一重工这家公司,跌得真的太惨了。一方面,下跌的时间特别长,从2021年年初跌到了2024年年初,长达三年;另一方面,跌幅特别大,接近75%,相当于“腰斩之后再腰斩”。

要知道,三一重工是一家拥有辉煌历史的公司。

2016年的时候,三一重工的股价在2.5元附近,此后便一路开挂,无论是2018年“贸易战”还是2020年疫情,都没能影响其走势,5年时间涨幅超过20倍。

那么问题来了,曾经在山顶看过风景,而后又跌落悬崖,如今业绩大幅回暖大有卷土重来的迹象,所以,当下会是机会吗?

要回答这个问题,核心其实回答:2016年-2021年,为什么三一重工的股价能一路上涨?

搞懂了这个,就能够对当下做出判断。

先看业绩。

大家有没有发现,2016年恰好是三一重工的业绩底部,此后几年时间三一重工的业绩保持高速增长,直到2021年。也就是说,股价走势跟业绩基本上是保持同步的。

再来看刺激业绩上涨的因素。

众所周知,三一重工所处的是工程机械行业,而工程机械又是典型的周期性企业,不可避免的受到基建和房地产的影响。

2008年,咱们国家开启了大基建时代,同时房地产也进入高速发展阶段。通常来说,工程机械的更新换代周期是8年,这么算的话,2016年刚好迎来工程机械的大规模更新换代。所以,工程机械的更新换代需求叠加基建和房地产需求,三一重工迎来了业绩的大爆发。

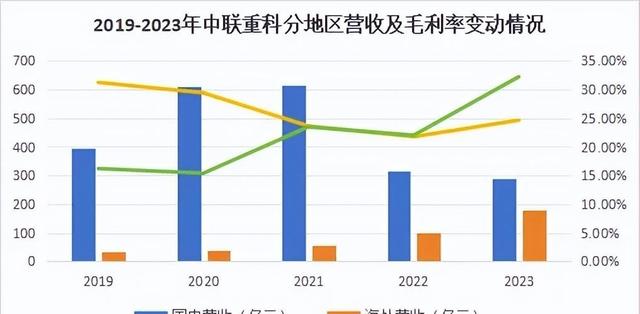

除此之外,还有一点需要特别补充。2016年,三一重工国际收入为92.86亿元,占营业收入的40.78%,到2021年,这个数字是787.1亿元,占营业收入的73.65%。也就是说,国际市场的爆发也是三一重工业绩增长的重要原因。

好了,再来回答当下是不是机会的问题。

第一,按照工程机械8年的更换周期计算,2024年下半年进入新一轮景气周期的起点;第二,房地产行业经历了几年的低迷,但从国庆开始,有复苏的迹象,而且官方也明确定调“房地产止跌回稳”,意味着拐点或许已经到来;

第三,面对经济下行的压力,财政政策预期会放大招,同时配合地方政府化债,尽管说很难回到过去那种大基建时代,但行业会逐步止跌回稳;第四,跟八年前不同的是,如今“一带一路”的朋友圈更多、合作更广,再加上金砖国家合作,海外基建的增速或将超过国内。

综上来说,三一重工三季度业绩的回暖,大概率说不是昙花一现,而是受新一轮向上周期推动的影响。

最后,咱们再做几点补充。

三一重工的业务涉及挖掘机械、混凝土机械、起重机械、路面机械、桩工机械等等。具体来说,混泥土机械市场份额稳居全球第一,挖掘机械连续13年国内第一,起重机械、路面机械、桩工机械均排名国内第一。

这背后,就又得说到公司的研发。

2017年,三一重工的研发费用是7.7亿元,研发费用率仅2%;2023年,三一重工的研发费用是58.65亿元,研发费用率接近8%。

这么说吧,尽管三一重工被普遍认为是一家制造型企业,但是,就研发费用和研发费用率来看,并不比某些科创公司差。

而且,虽然公司具有很强的周期性属性,但是,自三一重工上市以来,累计分红金额是262.3亿元,是融资金额的3倍。所以,是不是非常值得我们称赞?

考房地产的,今后10年都别想翻身。

三一重工唯一的出路就是做军工

三一的订单多数在海外,国内业绩是亏损的

海外战争,感觉今年比去年更难了

不敢想,只求回本