2024Q3财报解读和调研纪要

一、三一重工Q3业绩拆解

1、国内市场及销售情况

三一重工2024年前三季度公司实现营收583.6亿元,同比增长3.9%;净利润48.7亿元,同比增长19.7%;扣非净利润46.3亿元,同比增长9.4%。

单Q3来看,公司实现营收193.0亿元,同比增长18.9%;净利润13.0亿元,同比增长96.5%;扣非净利润15.0亿元,同比增长310.6%。

2024Q3工程机械行业国内外景气度持续复苏,公司作为龙头充分受益,收入保持较快增长。

2、海外市场以及业绩情况

三一重工24Q3业绩实现同比大幅增长。三季度在海外收入122.84亿,同比增长22%。前三季度海外收入,累计358.26亿,同比增长10.2%。

1)从产品来看,三季度海外的挖机营收48.86亿,同比增长接近20%。混凝土机械营收23.8亿元,同比增长29.7%。起重机械营收24.9亿元,同比增长18.3%。

2024年前三季度,海外整体挖机营收达到了141.7亿元,混凝土机械营收达到了73.33亿元,起重机械70.22亿元,均实现了增长,有一个比较好的态势。

2)从区域来看,今年1-9月份,亚太整体营收最高的,亚太累计贡献的收入是138.21亿元,同比实现了7.19%的增长。

欧洲市场空间在下降,但营收达到了128.83亿元,实现9.15%的增长。

非洲累计营收34.02亿元,同比增长了61.34%。

三一在海外的各个区域均实现了高质量增长,达到预期。

3)产品线市占角度,相比2023年,各产品在海外的市占率都有比较好的提升。

挖机1-8月份整体市占率也达到了7.4%。三一挖机在非洲的市占率更是高达29%,印度达到17%。在北美和欧洲也有一定程度的提升,在欧洲市占率达到4.7%。

海外市占率超过20%的产品主要包括:桩机46.7%,履带吊24.9%,轮式起重机24.2%,混凝土机械23.3%。

市占率在10-20%的产品有越野吊14.1%,全地面10%。

4)全球化战略。全球化战略的核心是本土经营和服务先行。今年在全球化本土经营和服务先行方面,启动了海外的组织变革,今年年初到现在,建设26个国际平台,通过国际平台的建设旨在提升本地化的经营能力,包括本地化的服务能力和配件的核心能力构建,去持续的为客户提供更好的售后。

本地人才梯队建设。当前本地化率已经达到了67%,无论是销售,包括售后、平台,都是以当地的精英为主,加少量中方外派。

二、投资者问答

关于海外市场

Q:如何看待疫情后海外高增,目前渠道库存情况?

A:挖机在疫情的时候,从2020年一直持续到2023年的第一跟第二季度,都保持着快速增长。但从2023年第三季度开始,就已经有大幅下滑的趋势。这个下滑并不是市场真正的下滑,还是因为本身的市场需求在疫情的时候得到非常高的突出。

在疫情期间,很多的友商的供应链是不足的,所有的市场都在缺货,所以导致很多的代理商都希望囤货,分很多的货。如有一些代理商在正常期间,他存的货是销售一到两个月,但因为在疫情期间,求远远大于供的。所以我们很多代理商就囤三到四个月的货。

从我们现在的数据,包括对市场的判断,整个海外挖机的库存现在是处于一个相对合理的状态。相比过去这两年,海外去库存,基本上已经降到了合理的水位,这也有利于我们行业持续健康的发展。对于三一重工,尤其是挖机在海外的高质量发展,会更加有信心。

Q:明年整体的景气度和公司的发展策略?

A:整个海外市场分析来看,不光是亚太,包括像印度,中东北非,拉美,整体的增长势头都是比较好的。

分区域市场来看,现在亚太、印度是我们海外的主要产量区,占了海外销售50%以上。在这些区域,我们的挖掘机,包括起重机、泵送产品,相比其他国内友商,先发优势是非常明显,产品得到海外客户的进一步认可。但是内卷外溢情况进一步加剧,对于三一的战略来讲,进一步筑牢我们的护城河,强化我们的渠道能力建设。

我们传统强势市场(亚太、印度等),最重要是通过我们平台能力建设,通过服务配件能力的提升,稳固地位,应对各种内卷外溢,客户需求变化。

在拉美和中东北非,整体的机会和市场空间在未来这三年会越来越大,也是重要的增长的机会市场,会进一步加大投入,把我们的营销力量,人员投入,包括渠道建设进一步去加强。

对于欧美,行稳致远,扎扎实实做好渠道建设,包括配件和服务。既要关注当期的增长,更要关注基础能力能不能去支撑我们的这些市场,精耕细作,长期高质量发展。对于像欧美这种潜力很大,市占率比较低的市场,更重要的就是在欧美市场能够提升对高端市场服务的能力,不管是从产品的适应性,包括了型谱的开拓,新产品的导入,以及欧美市场本土经营的能力,要持续去提升,要用当地玩法,进行欧美市场的开发。

从产品维度来看,挖掘机,亚太、拉美、非洲是三一挖装机械的基本盘;在欧美地区,也会在微小挖市场进行发力。通过产品升级,包括渠道能力的建设,实现销售额的翻单。

起重机械,虽然在中国地区领先,重点还是构建服务第一的品牌,把服务和配件的优势要尽快构建起来。未来在欧美市场,需要通过饱和攻击,重点突破西欧的全地面,北美的履带吊和北美的越野吊这三大品类。

泵送类,重点要发力像沙特、巴西这些类中国的增量市场,以及欧美地区的弱势区域。

通过跟我们挖机渠道协同,通过我们的极其可靠的产品和技术,实现销售的快速增长。

工程机械车辆在海外的增长潜力是比较大的,目前主要市场,包括机会,集中在中东,非洲,拉美,也希望通过电动化产品的先发优势去实现快速增长。

Q:中东、南美增长的驱动因素是什么?

A:在这些增量市场,主要是建设机会,包括亚太,非洲,中东,各个国家政府均在不断的通过拉动投资,加大基础设施建设。包括沙特新城的建设,非洲埃及新城的建设,包括南非,巴西投资计划。从各个国家看,都是为了加大经济发展,加大基础设施的建设。而基础设施建设的政策,会进一步拉动上下游整个产业链的投资增加。

从各个区域的布局来看,一方面对于各个国家出现的客户机会,首先我们的产品能够满足建设单位对这些重型工程机械的需求;另一方面,从售后响应来看,很多客户,包括当地的承包商和租赁商,需要的是高质量的售后响应,包括配件的交付。

因此从整个三一重工集团层面,今年年初启动海外组织变革,目标就是为了满足这些市场,当高速增长的市场机会需求的时候,三一能够成为客户的首选。

从一到三季度进展情况来看,达到了集团的预期,我们很多客户给三一的反馈,选择三一,不光是选择三一的设备,同时,也对三一售后及时保供的认可。

2025年,从各个区域整体分析和规划来看,不管是泰国,包括像印尼、马来西亚,非洲的大国-尼日亚、肯尼亚,南非赞比亚,北非的阿尔及利亚,还有埃及中东的沙特等,这些市场的建设机会是比较多的。

Q:北美市场的发展策略?

A:北美是整个工程机械行业市场容量最大的市场,是三一重工投入非常坚决的市场,因为我们在北美的市占率还比较低的,市场空间又大,对我们来说增长潜力非常大。

三一在北美市场的投入策略:

第一,全渠道建设。进一步加大对于代理商的渠道投资,增加代理商的销售能力。同时今年下半年启动了在美国的直营、直销网点的建设。初步规划在美国东部、中部和西部,各选择一个市场去建设直营网点。第一个直营网点在美国东部,在今年年底就会投入运营,其他两个网点,现在也在选址和启动建设的阶段,预计这部分投资会在未来半年之内完成。

第二,在美国服务网点和配件的能力建设,也会进一步扩大在美仓库的建设。同时进一步增加我们服务网点的数量,招聘更多的当地服务工程师,去增强我们的服务能力。

第三,北美市场的特点是大客户为主的市场,我们在美国销售人员数量,未来半年内会实现销售人员数量翻番,尤其是针对美国大客户去进行攻坚,因为很多美国大客户的拓展周期比较长。所以这一块,我们需要建立跟这些大客户的连接,包括把他的需求摸准,实现我们在大客户方面快速增量的提升。

第四,是产品,北美市场特点跟其他区域对产品的要求并不完全一样。2025年会导入新产品,包括像滑移,全系列挖机的升级换代,还有压路机以及电挖到美国市场,满足美国市场业务需求。

与此同时,我们在美国也招聘了新的美国CEO,还有首席战略官,也会进一步推进美国本土化建设,本土化管理能力的持续提升。

Q:明年海外增长指引?

A:三一重工在海外各个市场,今年都有比较好的增长。2025我们的侧重点,在增长方面还是希望能够保持现在的势头,实现至少在15%左右的增长,这是我们对未来的一个预期以及规划。未来三年,是希望相比现在,能接近增长50%。

Q:公司的海外产能规划,如何应对未来北美市场关税增加的风险?

A:目前整个挖机在印尼,包括印度,已经实现了很好的规划。目前主要是CKD散件为主,但在印尼的本地化率已经超过了35%,在印度的本地化率更高。

现在也已经取得了美国当地海关的认可,已经拿到了满足美国海关本地化率的要求,如卖的最好的35,包括50的证书,都已经拿到了。同时,我们也会加强自己在美国当地的工厂建设。目前三一在美国当地的工厂产能已经达到了3000台。未来也可能会提升,除了我们在美国要制造中挖,可能还会包括装载机以及滑移。所以我们是三边走,一个印尼,一个印度,还包括美国当地。

Q:从更长期的角度来讲,市占率未来整体的目标是多少?

A:...根据未来三年规划,各个产品在各个市场的追求,按照集团的战略,要数一数二。所谓数一数二,做不到第一,做不到数一数二,这个产品我们就不做。

关于国内混凝土和起重机

Q:国内混凝土和起重机Q3的收入和增速和未来增长预期?

A:国内来说,混凝土机械第三季度同比下降大概3.8%,起重机下降的比较大大,是24%点几。实际上,起重机的下降幅度会更大一些,混凝土机械等于是有收窄,基本上是几个点的差距了。

对于趋势,现在国内的策略还是聚焦大客户、大项目,并且使用新技术,包括电子化成套解决方案,在现有的环境下,把我们业绩做大,做好,做的高质量。

另外,我们也在推进国内的后市场变革和转型。因为后市场这块三一的市场空间和潜力非常大,现在正在快速推进的一件事情。整体上还是看好,2025年还是有很大的空间。

关于后市场

Q:后市场的空间很大,怎么看未来公司的营收结构和盈利能力?

A:后市场在国际市场,也是我们从战略上来讲,非常坚定要投入的一块业务。集团也成立专门针对后市场开发的组织,海外的配件事业部或者配件公司。

从数据来看,现在后市场的营收占比相对来说是比较少的。

在海外,各个厂家后市场的占比都做的比较好,尤其是卡特和小松。像卡特,后市场的占比能够占到它营收的30-40%;小松整个后市场的占比,现在都是在20%左右。

三一计划通过未来三到五年的时间,去加大我们后市场的基础能力建设,针对不同的产品线,像挖掘机、起重机,我们后市场开发的策略也略有不同。

后市场这块,首先是配件销售,将会作为2025年各个产品线的主要的增长来源。对于服务的销售,我们也在探索过程当中,包括服务收费,涉及到一些新的服务模式,像全维保等。大客户对于后市场的投入是有投入习惯的,包括跟他现有的供应商之间已经形成了一个比较好的后市场交易模式。

对三一来说,构建能力的同时,不能轻易的去破坏这个商业模式,要尊重行业的规则。我们的追求是后市场占比,通过三到五年的努力,能够做到三一重工收入的20%。这应该是一个比较挑战的目标了,但我们需要通过一个有挑战的目标去牵引组织在后市场能力建设这块的坚决投入,包括资源上。

从现在进展来看,不管是一线的现场队伍,各个国区也在组建他们后市场开发的本土人才,包括配件专职销售人员,而不是一边做服务,一边卖配件,而是构建我们后市场开发的专业性。在总部也打造相应的数字化平台,支撑我们一线的后市场开发。

关于财务数据

Q:公司降本控费的节奏和目标?

A:降本控费是两个不同的概念,要分开来看。

降本这块是一个永恒的主题,现在还是有很大的空间。

降本就是采购成本、材料成本,我们及时给各事业部下指标,每年是6%左右的降本,有些事业部完成的好,有些事业部完成的差,但指标会持续的下达下去。大宗商品现在通胀紧缩持续下降,如钢材等都在下降。我们跟钢材这些是紧密相关的,但实际上我们降本的幅度远远是低于钢材这些下降的幅度,加上不管是运输成本,还是海外本身物流的采购成本,这块也有很大的空间,所以每年保证降本6%左右的目标值。

控费要分开来看。一方面是期间非研发的费用,要把它调的越低越好,现在还是有很多浪费。这里更多的是人员成本,我们人员成本实际上是很高的,分析行业的人员成本率,我们是个别行业的两倍,所以要提升人效,也有很大的空间。

研发是投入产出比的问题,之前公司研发投入很大,但有些研发可能浪费了,效率不高,所以现在要把这些水分挤掉,不是一味的去降低研发成本。研发费用我们在行业里是遥遥领先的,但我们不是一定要降到行业水平,或一定要大幅度降低。研发的费用开支,是投资,是未来。现在做研发变革,让研发投资产出更高。研发项目,对接客户,对接场景,提升产品竞争,提高客户满意度。

Q:现金流改善的原因和趋势?

A:集团在搞高质量发展,高质量发展是以现金流为核心。

1)回款,我们是很好的。在行业里面我们的债务货款,包括担保、表外债务货款是最少的,实际上我们一直在抓,包括成交条件一直抓的很好,回款也不停的去抓。

2)费用,一些不必要的开支费用控下去,未来会持续去做控费。

3)采购付款,一方面把存货压下去,公司有专门的存货管理部门,把存货降去之后,采购就下去了,付款就下去了。

三、基本面数据对比(三一重工VS徐工机械)

1、业绩

1)营业收入:徐工机械>三一重工

2)营收收入单季度环比增速:三一重工>徐工机械

3)扣非净利润:徐工机械>三一重工

4)扣非净利润单季度环比增速:徐工机械>三一重工

2、盈利能力

1)毛利率:三一重工>徐工机械

2)净利率:三一重工>徐工机械

3)净资产收益率:徐工机械>三一重工

3、控费能力

1)销售费用率:徐工机械<三一重工

2)管理费用率:徐工机械<三一重工

3)财务费用率:三一重工<徐工机械

4、偿债能力

1)资产负债率:三一重工<徐工机械

2)有息负债率:三一重工<徐工机械

5、研发能力

1)研发费用:三一重工>徐工机械

2)研发费用率:三一重工>徐工机械

6、运营能力

1)资产周转率:徐工机械>三一重工

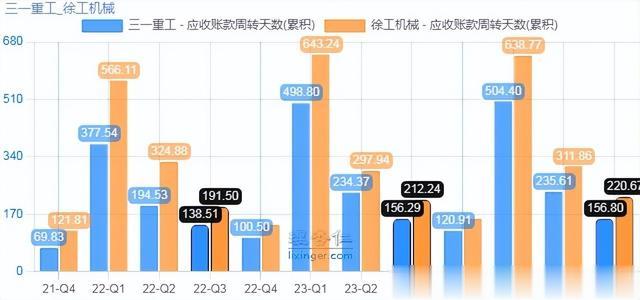

2)应收账款周转天数:三一重工<徐工机械

3)存货周转天数:三一重工<徐工机械

7、现金流

经营活动产生的现金流量净额对净利润的比率:三一重工>徐工机械

8、估值

当前估值,三一重工PB为2.21,处于低位区;徐工机械PB为1.62,处于低位区。

小结:

业绩上,从单季环比角度看,三一重工增速明显好于徐工机械。

盈利能力上,三一重工优于徐工机械,前三季度毛利率28.3%,整体趋于平稳,同比略有下滑,主要是国内起重机等相关业务拖累;净利率8.6%,同比有所增长,主要是由于海外销售快速增长、降本增效措施推进等因素影响,公司盈利能力持续提升。

控费能力上,徐工机械比较好,但两家公司整体费用率不算高,三一费用同比下降较多,主要是去年同期基数较高。

偿债能力上,三一负债减少,有息负债率下降很快。

研发能力上,三一重工研发费用常年投入比较高。

运营能力上,资产周转率方面徐工机械相对较好。

现金流上,三一重工比较充沛。

估值方面,三一和徐工PB都处于低位区。

【相关连接】

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。