2月22日,消息称旭辉集团旗下长租公寓品牌旭辉领寓将更名为“旭辉瓴寓”,其官网也将长租公寓板块更名为“旭辉瓴寓”。

从2016年开始,长租公寓作为风口吸引了一批房地产企业的布局。万科正式推出了长租公寓业务的统一品牌“泊寓”;龙湖首次正式提出“冠寓”。旭辉则成立了长租公寓品牌“领寓”。

尽管背靠政策东风,租赁市场前景广阔,长租公寓的发展并没有想象的那么好。相反,2018年以来,多个长租公寓品牌暴雷,一些房企也剥离或不再布局长租公寓。现在的一个共识是,长租公寓赚钱很难。

“可能十年以后看旭辉,就像看香港新鸿基一样,一半是开发业务,一半是收租业务。”林中曾说。该公司商业物业发力点,主要是长租公寓和商业物业,商业物业则被寄予更大的期望。但从目前的经营状况来看,旭辉的多元化业务还有很长的路要走。

相比多元化业务,年初的并购更能吸引目光。一向以合作扩张的旭辉,在2021年刚开始便发起合作并购。1月7日,该公司发布公告,收购彰泰集团母公司彰泰控股(香港)有限公司65%股权。同时,永升生活服务也将收购彰泰集团旗下物业集团,收购彰泰后,将成立新平台公司“旭辉彰泰”。

旭辉和彰泰在接受媒体采访时,都表示此次合作是战略合作,强强联手。但业内人士认为,此次合作可以理解为旭辉购买彰泰65%的股权。

不久,这桩收购传来杂音。网传彰泰集团全体员工将于2月1日起放假42天,假期内工资减半,此外,待旭辉完成收购后彰泰将裁员50%。

彰泰回应称,以上传言均不属实,彰泰与旭辉的合作还处于尽调阶段,至少还需两个月时间确定最终协议。

合作的契机及风险

根据旭辉和彰泰的协议,旭辉集团与彰泰集团将按照65%:35%的股权比例共同合作成立旭辉彰泰公司。旭辉将其于广西的资产,彰泰将其资产装入旭辉彰泰。

值得注意的是,旭辉在广西并没有多少资产,其仅在广西南宁有所布局,目前有两个土地储备项目,五象综保区银海大道147亩项目以及邕甯区和合路项目,规划建筑面积分别为39.27万平方米及15.83万平方米。

彰泰则在广西全区11城9县布局了100余盘,开发近2000万㎡,土地储备量超过1万亩,可售货值近800亿,土储量位居广西房企榜首。

旭辉能有机会收购彰泰,一个重要的原因是,彰泰可能遇到了危机。2019年,彰泰权益金额为222.3亿元吗,遇到规模瓶颈的彰泰试图走出广西,去年先后在无锡、南京、武汉、南昌等城市拿地,但资金不允许彰泰这样进行下去。

彰泰的融资方式主要有银行和信托两种,信托融资主要来自五矿信托和四川信托。去年,四川信托集中暴雷,银保监会和区域金融办已介入接管,目前高达数百亿的房地产信托资产以及相关不动产底层资产被冻结,等待第三方专业金融机构接管风险资产处置。

而五矿信托于去年接连退出22家房企,逐渐收缩地产投资规模,彰泰的融资渠道受限,资金面承压。

业内人士称,彰泰目前有800亿左右的货值,但它没有遵循市场把货值实现供货,导致资金供应就不足了,拿了几块地之后彻底没有钱了,在账面上只有不超过60亿资金。也就是说,如果彰泰没有新的资金来源,就很可能就处于危机之中了。

数据显示,2017-2020年,彰泰集团出质股权16次,累计出质股权数额约3亿元,质权人主要为五矿信托、四川信托、工商银行南宁分行等。

去年5月,广西建工发布通知“暂停承接彰泰集团项目”,不久双方又握手言和。不过,消息称,2019年广西建工就有一些项目工人在讨薪了,资金问题不是一天两天产生的。

通过企查查发现,彰泰的企业自身风险高达805条。与公司关联的635起司法案件中,多为买卖合同纠纷、物业合同纠纷以及商品房销售纠纷。还因金融借款合同纠纷案由被多家金融机构起诉,

有分析师认为,旭辉与“广西一哥”彰泰集团合作开发,对于拓展战略版图来说是一个重要选择,可以提高市场占有率,但是旭辉本身债务情况不轻,加之彰泰集团的债务压力,能否妥善处理,对于旭辉来说也存在挑战。

低权益隐忧与多元化阻力

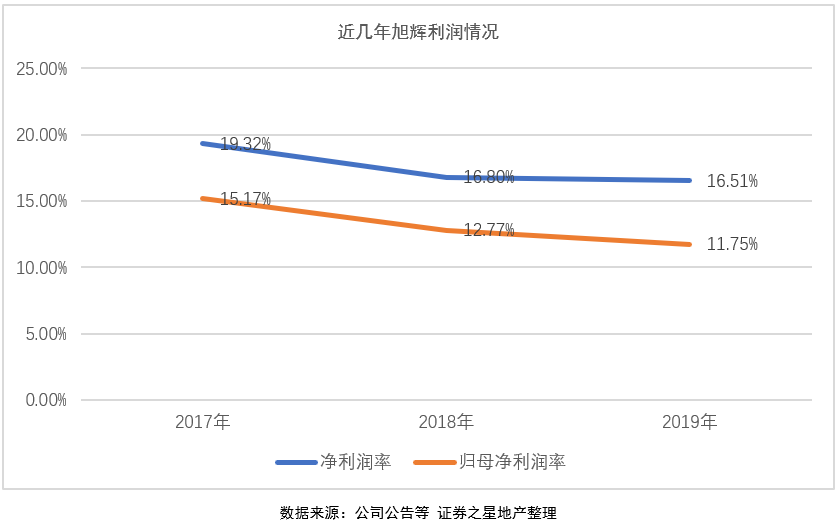

作为合作扩张的代表,2020年旭辉的全口径销售额达到2310亿,但权益销售仅仅1339亿。2017-2019年,旭辉销售额增速分别为96.2%、46%、32%,数字亮眼。但净利润方面却不尽如人意,其净利润率依次为19.32%、16.80%、16.51%。期间归母净利润率则由15.17%渐降至11.75%。

2020年上半年,旭辉核心归母净利润31.9亿,实现核心归母净利润率13.9%,已有所回升。林中在2020年初业绩会上明确地表示,公司今后买地权益会放在68%-70%。这样未来三年销售权益将逐步提高,2020年60%,2021年65%,2022年70%。”

2019年末,旭辉总土地储备达到5070万平方米,但公司应占土储面积只有2650万平方米,权益比例只有52.3%。2020年,其权益销售占比为58%,并未完成目标。

从2020年上半年拿地情况看,旭辉的权益确实有所提高。其新增总建筑面积约为460万平方米,其中旭辉股本权益占340万平方米,权益占比为73.91%。

但随着权益的提高,旭辉的负债也在攀升。2018年中期以来,该公司的负债总额持续攀升,金额由1823.75亿元上升至2020年中期的2802.06亿元。按照三道红线的标准,旭辉控股集团剔除预收款后的资产负债率、净负债率、现金短债比分别为74.24%、63.32%和2.35倍,踩中一条红线。

旭辉在规模上得到提升后转而寻求开展住宅以外的业务,但其起步较晚,而且选错了行业。涉足长租公寓后,旭辉期望很大。截至2019年末,领寓国际已完成逾20个城市的覆盖、签约房间数量累计超过6.8万间。

2018年,旭辉领寓CEO张爱华公开表示,“旭辉领寓未来将进入亚洲、欧洲等国际核心城市,2021年管理规模将达20万间,实现IPO上市。”

但在旭辉领寓官网,其发展战略已更改为:2020年委托管理、重资产收购,扩大资管规模,筹备上市;2023年规模达20万间,IPO上市。

2019年旭辉宣布,公司将成立旭辉集团商业地产管理总部,旭辉控股CEO林峰兼任总裁。林峰说,旭辉一直在一二线城市寻找好的商业机会,未来商业比重在整体业务版图中占比会逐年增加。但旭辉的商业地产还没有起色,为其业绩的贡献极为有限。

据该公司公开数据,截至2020年年中,旭辉投资物业总建筑面积约为127.16万平方米,其中18个项目共68.65万平方米已经开始出租。2020年上半年,旭辉录得了2.19亿元的租金收入。2019年全年,旭辉租金收入则为5.3亿。

正如旭辉CEO林峰所言,旭辉在商业地产领域还是“小学生”。