大家新年好,今天继续开工,不过大过年的,就要说一说2024年表现较好的上市公司。前几天,我在好多视频中都看到,有人在说发布了业绩预告的A股上市公司中,有七八成的比例在亏损,那是不准确的。我初步看了看,应该占不到一半,由于部分公司公布的净利润区间在盈利和亏损之间,是不是他们在统计时把这种情况都划入亏损了呢?其实就是那样算,也不可能占到七八成。

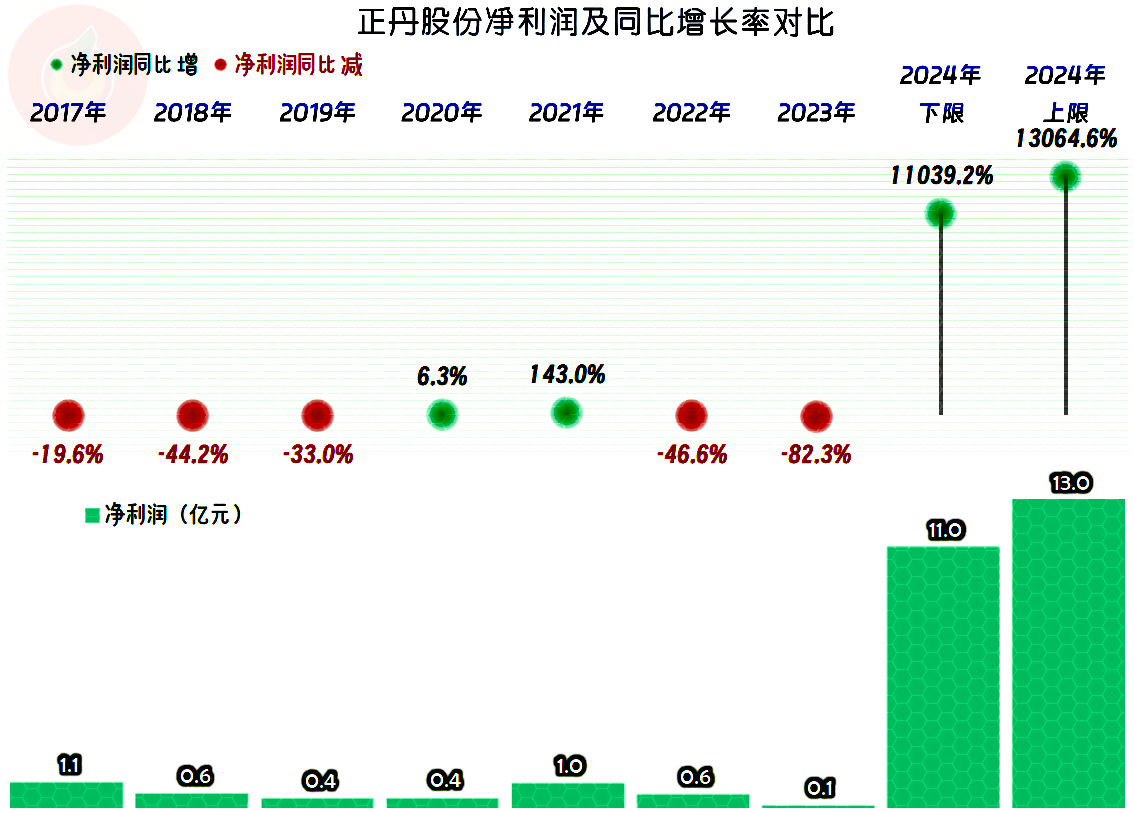

2024年5月的时候,就是因为其市场表现较好,我们才应朋友的要求看其财报的,现在在已经公布业绩预告的公司中,其净利润增长率排名第一。

业绩预告可以不公布全年的营收,正丹股份也是这样做的。仅从其2024年前三季度的营收增长1.3倍,大大超过以前峰值年份全年的情况看,2024年全年的营收规模应该是低不了的。

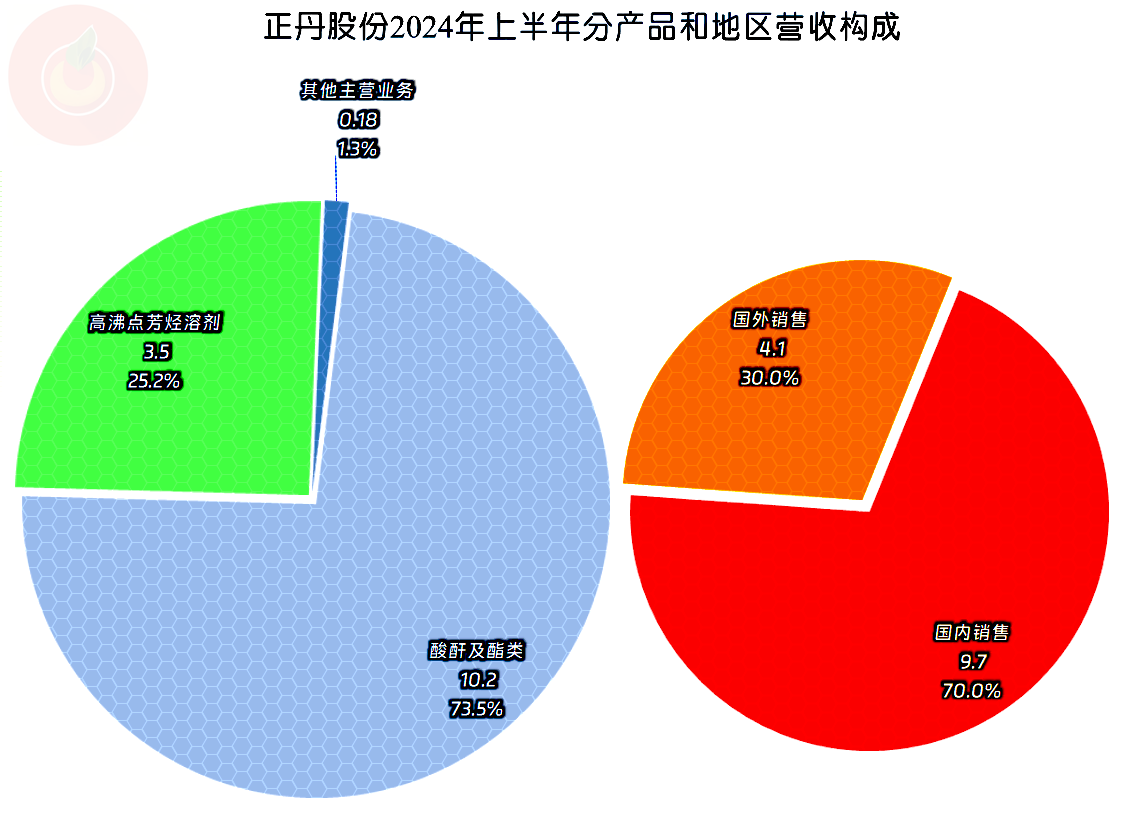

从2024年上半年的营收构成看,“酸酐及酯类”占比七成多,是其核心业务;“高沸点芳烃溶剂”占比四分之一,是另一大重要业务,产品结构变化较上年差异不大。国内外市场的占比为七三开,国外市场的增长幅度较大,占比也有明显提升。

净利润的表现就有点逆天了,增长幅度在110倍-131倍之间,就算和前期净利润最高的峰值年份2021年相比,也是10多倍的差异。2024年一年赚的,就比有公开数据以来所有年份的总和还要高。

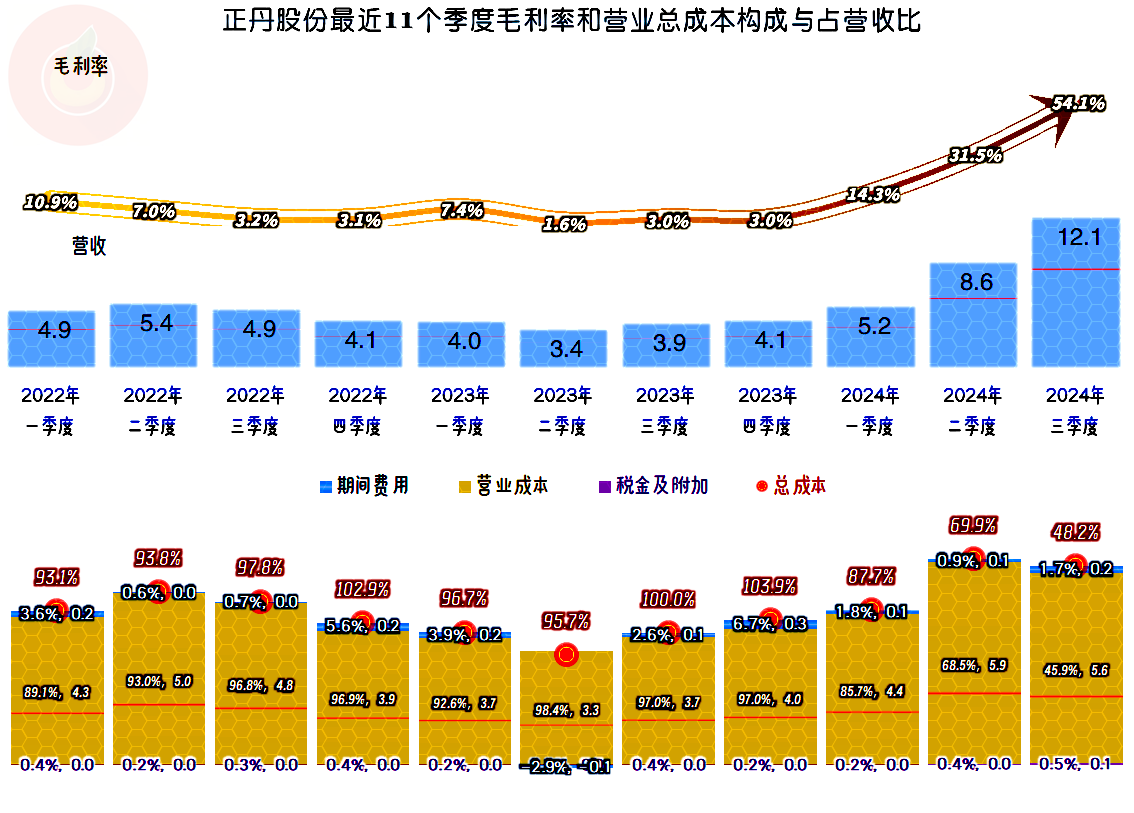

并没有什么神秘的原因,盈利增长来自于毛利率暴涨了近10倍,虽然现在还只有前三季度的数据,但近四成的毛利率水平也是其他年份想都不敢想的高水平。我们后面还能看到,正丹股份这几年的固定资产类投资规模并不大,他们不是靠短期内的产能扩张,而是早就建好了产能,惨淡经营多年,等着市场机会的到来。

前几年的主营业务盈利空间只有几个百分点,只有2021年超过5个百分点,2023年甚至不足1个百分点,2024年前三季度,达到了恐怖的36.7个百分点。在经营形势一片大好的情况下,正丹股份的期间费用开支也完全正常,并没有像短期内产能增长的那类公司,所表现出的期间费用大幅增长的情况。

分季度来看,一季度的毛利率增长只是个开胃菜,二季度和三季度持续增长,特别是三季度已经超过了50%,这当然是相当夸张的。四季度的情况是高于三季度,还是略有回调呢?现在没有准确的数据,但我们可以猜一猜。

从四季度的净利润表现来看,毛利率应该基本稳定,甚至还略有下跌,不可能再向60%以上再提高了。由于年底可能期间费用会偏高,再加上严格的减值测试等影响也可能比较大,现在还不好下结论,但50%就是其毛利率的极限,我们还是可以得出来的。

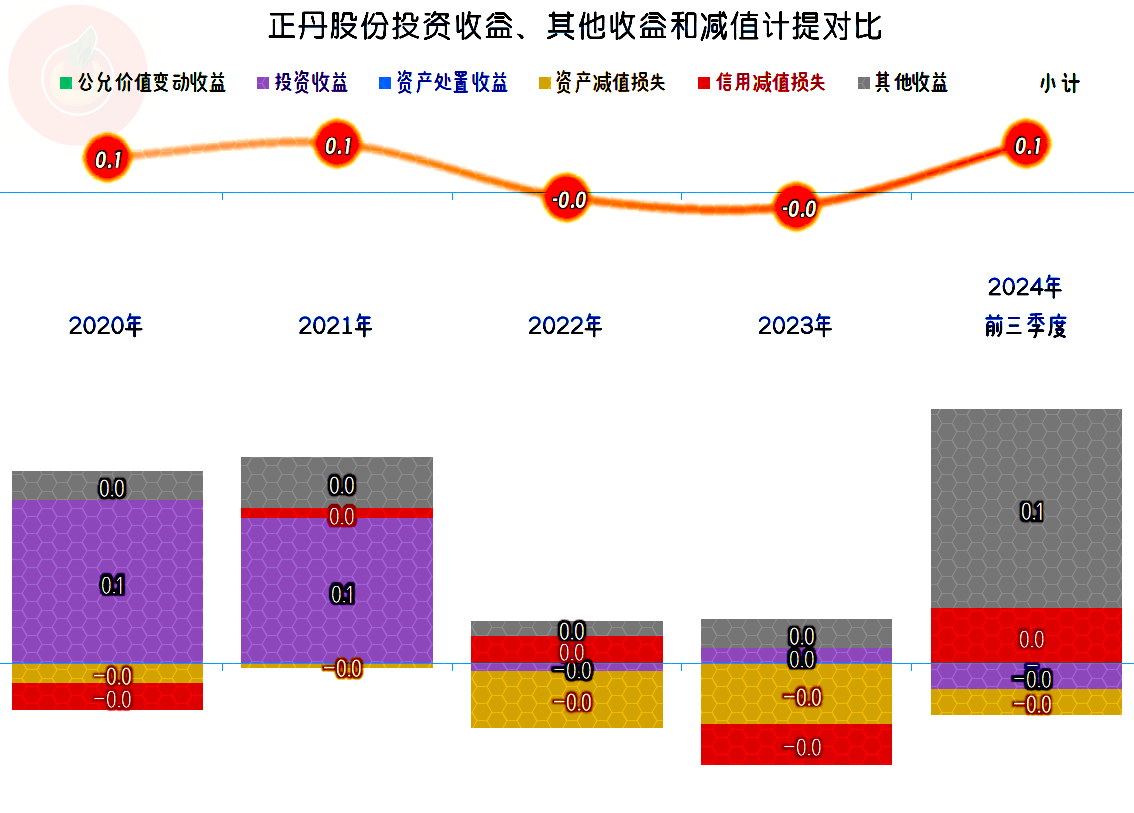

这几年其他收益方面的影响都不算大,就算2024年四季度的毛利率有所下滑,但仍然是很高的,“资产减值损失”不可能太高,但“信用减值损失”就不好说了,毕竟正丹股份2024年以来的应收账款等增长幅度比较大。由于前三季度这方面并没有问题,只要对客户的信用政策不变,似乎全年也不应该有太大的问题。

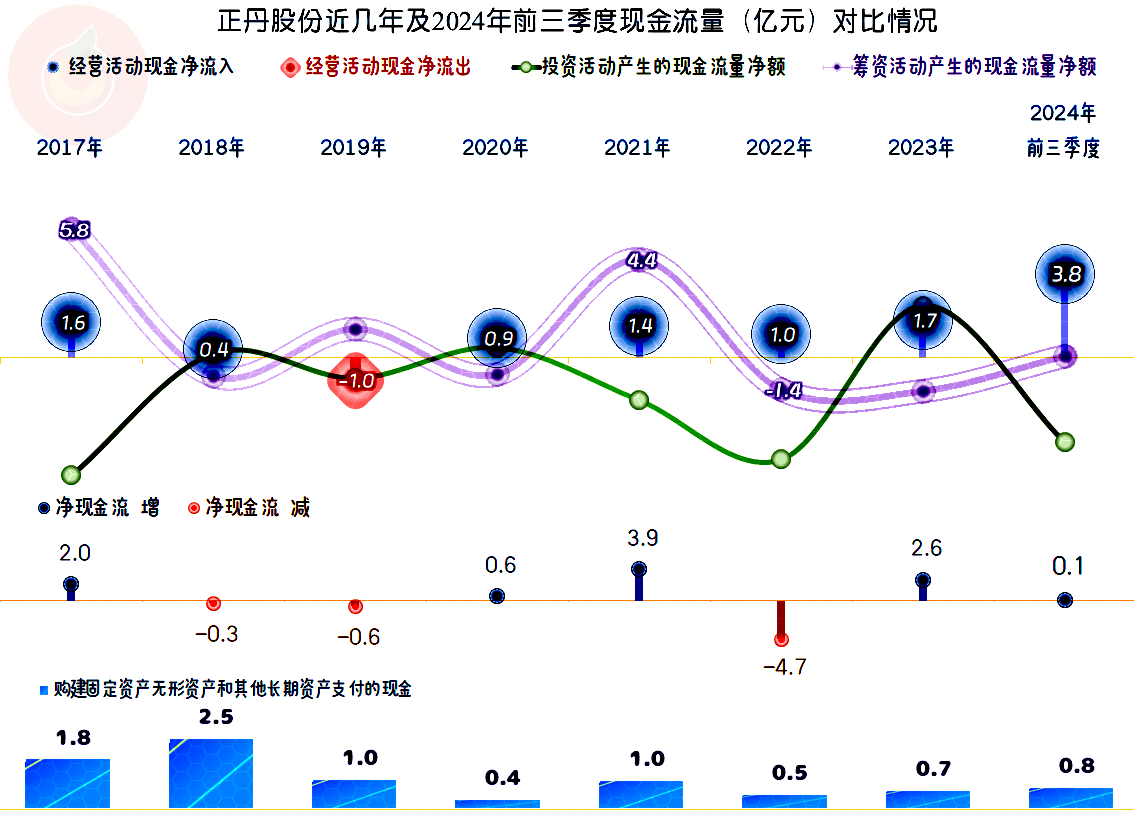

“经营活动的净现金流”一直表现不错,2024年前三季度的表现当然也创下了新纪录,只是比同期的净利润差得还比较多,还是前面说过的应收账款等增长明显。在2018年之后,正丹股份的固定资产类投资规模并没有明显增长,也就是说,2024年的业绩爆发,并非近几年大规模扩充产能的结果。

正丹股份的长短期偿债能力一直都不错,2024年以来,盈利大增,前三季度的年化净资产收益率高达七成多,偿债能力向变态级发展并不让人意外。

2024年三季度末的应收类业务款项的增长幅度很大,我们认为这是主要产品的价格和毛利率短期内大幅增长所带来的,应该在2024年末,应收款等就不会有这么大的增长幅度了,这样全年的回款就会明显好于往年,全年“经营活动的净现金流”也会大幅增长,坏账损失等风险,可能也不会像三季度末看起来那么高了。

正丹股份2024年业绩爆发,但这差不多已经是其现有能力的极限,就算后续还会有增长,但不可能持续2024年这种幅度了。不过,能有2024年这样的表现,大大提升业绩,对正丹股份的后续发展还是极为有利的。

至于说他们会不会头脑一热,马上又加大固定资产类的投入呢?这就不好说了。

声明:以上为个人分析,不构成对任何人的投资建议!