商场不只如战场,也如赌场,从某种程度上来说,商业的本质其实就是赌,赌赢了,飞黄腾达,赌输了,灰飞烟灭。

不过,对于上市公司的老板们来说,赌输的结局却有些不同,由于他们的赌本都是股民出的,赌输了不但用不着灰飞烟灭,还能全身而退。

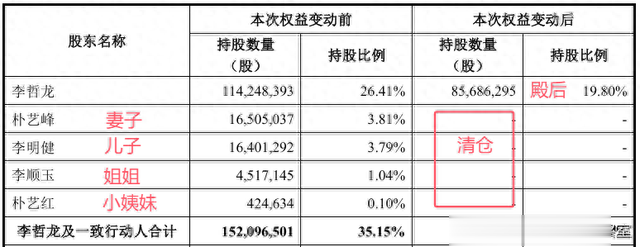

比如,上市公司天洋新材的老板李哲龙就赌输了,全面惨败,输了10亿,但这些钱都有股民买单,他自己毫发无损,如今正忙着一边撇下惨局,一边带着妻儿逃离。

天洋新材最新公告显示,实控人李哲龙及其家人已经与接盘方签订了股权转让协议和表决权放弃协议,俨然一场举家逃离。

不过,不是一窝蜂的溃逃,而是有计划、有安排的分批跑。

如上,妻子、儿子、姐姐、小姨妹先清仓,李哲龙则负责垫后,先卖一部分,多么像抗战剧中常见的剧情:你们先走,我掩护。

协议中对李哲龙下一次的逃离也做了约定,本次转让完成后,李哲龙将再卖6%,以确保接盘方能获得天洋新材的绝对控制权。

按照交易价测算,本次出售上市公司控制权,李哲龙一家可以落袋约6.8亿。

其实,这不是李哲龙家族的第一次逃离,早在2020-2024年期间,当李哲龙还在豪赌的时候,妻儿就已经先套现了1.9亿作为兜底。

也就是说,李哲龙虽然赌输了,但家族可以确定落袋8.7亿,而摘掉实控人的帽子后,剩余股权也可以更方便的买卖。

至于天洋新材这个赌输的残局,则撇给了接盘者和股民。

天洋新材主营光伏封装胶膜和热熔胶,看到“光伏”二字,再结合近两年光伏行业链企业的惨状,大家或许已经能猜到,李哲龙就是赌输在了光伏上。

不过,要复盘李哲龙的赌局,还得从李哲龙创立天洋新材说起。

天洋新材总部在上海,是一家地地道道的在上海诞生的公司,但创始人李哲龙并非上海人,而是来自于吉林延边。

1984年,李哲龙从天津大学精细化工专业毕业后被分配回了原籍,在当地公路客车厂做技术员。

彼时客车厂的技术员需要负责什么技术不得而知,但有一点是肯定的,与精细化工专业肯定不对口。

不过,李哲龙凭着“干一行爱一行”的专业精神,在公路客车厂的技术岗位上大放异彩,两年后就得到了升迁,被调到延边科技情报研究所当主任。

职位是上来了,但李哲龙一直都感觉还缺点什么,直到1992年的下海潮袭来,他终于搞明白了,缺的是钱。

自己虽说管着一个研究所,又是高知分子,在外都被别人尊称主任,但冷暖自知,一年的工资还比不上外面私企老总一个月的收入。

缺什么,就补什么,于是1993年,李哲龙辞去研究所主任,受邀去了石家庄一家化学有限公司当总经理。

进了企业,李哲龙算是真正如鱼得水了,在石家庄干了5年,业绩突出,1998年,李哲龙又被上海一家化工企业挖了过去当总经理。

就这样,一路跳槽,一路涨工资,不知不觉,李哲龙就从东北一路干到了上海,而到了上海后,李哲龙的格局豁然打开了。

自己当总经理又负责技术又负责管理,有时还要当销售员,虽说薪水不低,但和付出相比还是感觉有些落差。

而在上海干了4年后,李哲龙找到了补足落差的途径,那就是自立门户给自己打工,2002年,李哲龙创立了天洋新材的前身天洋热熔胶有限公司。

所谓热熔胶,就是固体粘胶剂,常温下是固体,加热到一定温度就会融化呈液态,由于不会挥发有毒气体,被称为环保粘胶剂。

李哲龙选择热熔胶也没有什么特别的战略眼光,只是顺理成章,之前任职的公司就是干这个的,自己无论是研发、渠道、客户都已经门儿清。

当然,李哲龙也是幸运的,虽是自然而然的选择,却也正好踩中了我国工业制造行业的节点,用现在的话说,算是站在了风口上。

2001年加入WTO后,我国轻工业产品出口量迅速扩大,比如服装、包装、家具等,而这些轻工业品都需要用到粘接材料。

出口国外的产品大多要须满足环保标准,就不能用带挥发性的溶剂型胶水,于是,工业市场对无挥发的热熔胶需求骤然增大。

当然,彼时市场上也有竞争力较强的进口热熔胶品牌,比如德国的汉高乐泰、美国的3M等,但价格偏高,本土化也还不足。

于是,在这样的背景下,李哲龙就以价格低廉的本土品牌切入,很快就在中低端市场站稳了脚跟。

2011年,随着光伏行业的复苏,李哲龙发现光伏电池板所用的封装胶膜本质就是一种特殊的热熔胶,与天洋新材原本的业务是有协同性的。

于是,天洋新材就这样跨入了光伏行业,不过,那时只是边做边看,还没下大赌注,直到天洋新材登陆A股4年之后,李哲龙的赌局才开启。

IPO之初,天洋新材光伏封装胶膜的营收占比不到20%,上市之后的两年虽有所增长,但幅度非常之小。

但从2021年开始,李哲龙开始通过增发募资加大投入,前后两次增发募资约13.7亿,主要都用于扩展光伏封装胶膜的产能。

扩展产能的同时,李哲龙还大量囤积光伏封装胶膜原材料,就像当年某CRT电视机厂商囤积彩电显像管一样,都赌未来会涨价。

然而别人也是这么想的,结果造成产业链严重过剩。

从2022年开始,行业价格暴跌,2022年天洋新材光伏封装胶膜的毛利率还不到4%,2023年更是跌倒-3.94%,2024上半年有所回升,但也只有4.61%。

价格虽然跌了,但公司经营需要现金流,不卖也不行,于是只能赔本赚吆喝,由此造成天洋新材2022-2024年连亏了三年。

而且一年比一年亏得多,2022年亏损5659万,2023年亏损9421万,2024则预计亏损1.6亿-2.2亿。

13亿多的募资砸下去,本以为能赌个更美好的未来,没想到,却变成了一座座烧钱的厂房和一堆堆烫手的存货。

幸而李哲龙2024年及时终止了一个正在建设中的扩产项目,及时抽回了3.9亿投资资金并把用途永久改成了补充流动,否则,天洋新材现在账上恐怕都没钱了。

2024年三季报显示,天洋新材货币资金2.4亿,正是那3.9亿被变更了用途的募集资金的功劳。

这一场豪赌,天洋新材被李哲龙推到了十字路口,面对不确定的未来,最好的应对方法就是落袋为安,于是,李哲龙撇下残局举家逃离。

应该抓起来判几个无期徒刑,都跑外国跑了!

加油干[点赞]