#1. 城商行的发展历程

城商行的发展历程可划分为四个重要阶段:萌芽阶段、组建阶段、发展与调整阶段以及转型与深化改革阶段。在 20 世纪 70 年代末至 80 年代初的萌芽阶段,为有效解决融资难题和就业问题,各地纷纷成立城市信用社。这些信用社规模较小,业务主要局限于传统的存贷款范畴,并且经营区域也受到限制。

1995 年国务院发布《关于组建城市合作银行的通知》,在城市信用社基础上组建城市合作银行,随后统一更名为城市商业银行。此举措标志着城商行初步构建起现代银行的组织架构和管理体系,业务范围也得到了进一步拓宽。

21 世纪初,城商行步入发展与调整阶段。面对激烈的市场竞争和自身发展转型双重压力,部分城商行积极探索跨区域经营模式,不断加强内部管理。从 2010 年至 2020 年,在金融市场蓬勃发展和监管日益严格大背景下,城商行更注重特色化、差异化发展,紧密聚焦当地经济和小微企业,通过引进战略投资者等方式优化股权结构。

自 2020 年起,城商行进入转型与深化改革阶段。在这一时期,为顺应新的经济金融形势和市场需求,进一步深化金融科技赋能,大力推进绿色金融发展。全面提升综合金融服务水平竞争格局和经营业绩趋于分化。

#2.城商行网点转型迫在眉睫

近年来,国有大型银行积极响应金融服务实体经济的号召,加速业务下沉,普惠小微业务实现了迅猛扩张。就以普惠小微业务领域来看,2024 年三季度末,与二季度相比,国有行普惠小微贷款市场份额上升了 0.32 个百分点,展现出强大的市场拓展能力。与之形成对比,股份行、城商行和农村金融机构的市场份额出现了不同程度下滑,分别下降了 0.13 个、0.06 个和 0.14 个百分点。

国有大行加速业务下沉,快速扩张,这给始终聚焦当地经济与小微企业的城商行带来了尤为激烈的竞争。这种竞争不仅直观地反映在业务数据层面,在网点客户体验方面,城商行也处于落后状态。许多城商行的网点仍是十年前以交易为主的理念,缺乏对客户体验的关注与投入,难以满足当下客户日益增长的多元化、个性化服务需求。

#3.城商行网点如何转型

一直以来,城商行凭借对本地市场的长期深耕,积累了一定的客户资源和市场基础。但如今,面对国有大行在普惠小微业务上的强劲攻势,城商行若想在激烈的市场竞争中站稳脚跟,持续发展,就必须深度挖掘自身特色,从顶层规划网点转型,从网点分层分级,功能分区,服务内容、服务方式等多维度强化服务优势,提升综合竞争力 。

以下六大趋势,正是转型破局的关键方向:

趋势一:角色重塑:从“交易中心”到“体验中心”

线上处理基础交易,线下聚焦深度服务。未来网点价值在于提供房贷、贷款、财务规划等复杂产品咨询与个性化关系维护 ,因此需转向营造开放、舒适、类似“酒店大堂”的体验空间,实现从“交易型”向“关系型”服务的根本转变。

趋势二:体系布局:构建“标准+特色”的差异化网点网络

告别“千点千面”,以标准基础模块为基石,辅以面向特定客群的特色模块,如老年模块,绿色模块等的分层体系。这与“从网点的分层分级”强化服务优势的思路高度契合,能更精准地匹配资源与服务。

趋势三:体验为王:全面升级客户旅程与互动模式

在基础金融服务日益线上化的今天,客户为何还要走进物理网点?答案越来越清晰:寻求线上无法替代的深度体验、专业咨询和情感连接。因此,城商行网点转型的核心战场之一,是围绕客户体验进行彻底重塑与升级,将每一次到访都转化为一次加深关系、传递价值的机会。这不仅仅关乎“好看”,更关乎如何让客户“感觉好”、“觉得值”。

具体而言,升级体现在以下几个相互关联的层面:1. 空间活化:从“静态等候”到“动态多能”,最大化空间坪效。与客户粘性最大的等候区在传统银行大厅往往功能单一,常常是客户低头玩手机的“沉默角落”。未来的趋势是打破这种沉闷,通过设计赋予空间更高的灵活性和复合功能,打造“百变空间”。

这意味着场景按需切换:利用模块化家具、灵活隔断、智能灯光与屏幕系统,让同一个区域能够快速适应不同时段、不同活动的需求。它可以是早晨高效办理业务的服务区,下午举办理财知识讲座的学习空间,傍晚变成社区居民参与兴趣沙龙的社交场所,周末甚至可以组织亲子互动活动。

2. 人性关怀:于细微处见真章,传递银行温度与专业关怀。卓越的体验往往体现在那些不易察觉却能直抵人心的细节之中。在硬件设施上融入深刻的人性化考量,是赢得客户好感、体现服务品质的关键。

舒适性与包容性: 特别是针对城商行广泛服务社区居民(包括老年客群)的特点,人体工学设计至关重要。例如,提供充分考虑适老化需求的座椅 (适老化座椅) 不仅坐感舒适,还要方便起身;设置无障碍通道与设施,确保所有客户都能便捷、有尊严地使用网点。

便利性与前瞻性: 预见并满足客户的潜在需求。在等候区、洽谈区随手可及的充电接口或无线充电装置。

便民抽屉中常备老花镜,基础文具等物品,这些看似微小的投入,实则传递出银行细致入微的服务理念,有效减少客户在办理业务过程中的不便与焦虑,提升整体满意度。

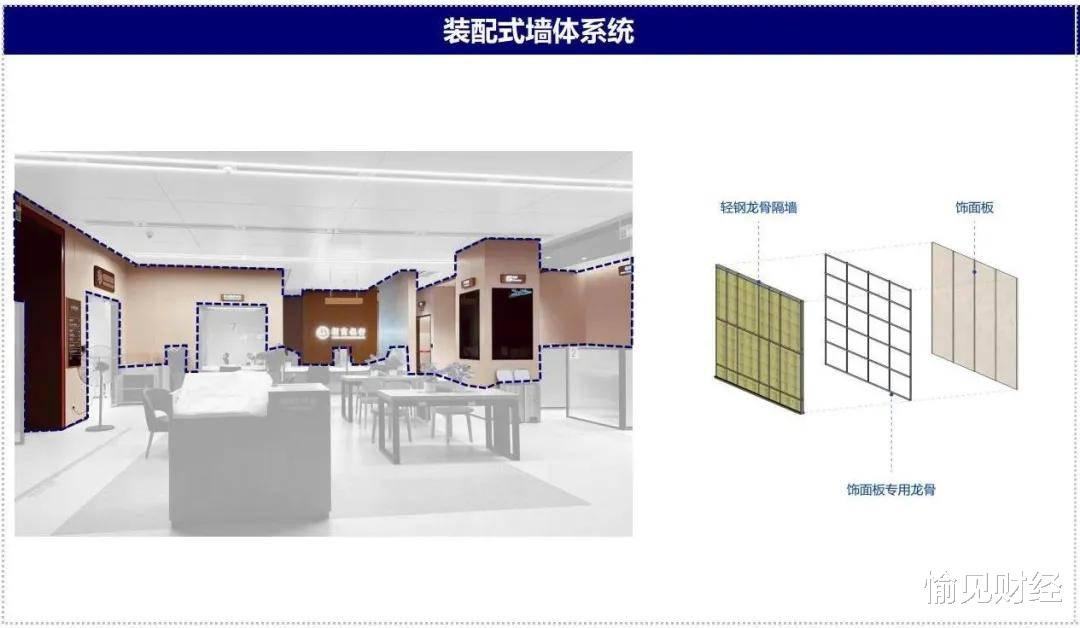

趋势四:效率驱动:标准化、模块化实现“降本增效”

标准化、模块化是控制成本、快速复制的关键。采用市场通用、绿色环保材料,推行标准化设计与模块化施工。“轻基装,重家具”,家具工厂预制与现场基础装修并联作业,可将建设周期从数月缩短至1-2个月。通过优化标准化水平,网点建设成本可显著降低 20%-40%。

采用装配式施工,在工厂内预先制作好各个模块组件,采用干挂工艺快速精准快速施工安装,减少现场施工废料产生,提高施工效率。传统的施工方式施工现场大量的切割、加工等操作,产生大量边角料和粉尘等废弃物,施工效率较低,品质不可控。

趋势五:生态链接:围绕“获客-存客-留客”构建增长闭环

在当前激烈的市场竞争格局下,城商行传统的获客模式成本日益高昂,客户流失风险加剧。仅仅依靠优化内部体验已不足以构筑长久的护城河。未来的关键在于打破银行自身的“围墙”,主动融入并深度链接区域性的客户生活、消费和产业生态,将网点从孤立的服务节点,转变为生态系统中的活跃枢纽,从而围绕“获客-存客-留客”打造一个自我强化的可持续增长闭环。

精准获客:从“被动等待”到“主动融入”,在生态流量池中捕捉机遇。优化存客:从“功能满足”到“价值绑定”,成为客户离不开的生态节点,整合区域性的非金融资源与服务。例如,可以设立社区信息发布栏、提供代缴水电煤、链接本地优质商户资源、为小微企业主提供政策咨询对接、举办行业交流活动等。将银行APP或公众号打造成本地生活服务的入口之一。

趋势六:数智化驱动与场景融合,实现线上线下一体化的无缝体验

数智化赋能:从“经验决策”到“数据驱动”,提升运营与营销精准。仅仅引入智能设备是不够的,核心在于数据的采集、分析与应用。通过分析线上用户行为、线下网点客流热力图、客户业务办理习惯等多维度数据,银行可以更精准地理解客户需求、预测业务高峰、优化网点布局与人员配置,甚至提前识别潜在的服务需求或流失风险。

人工智能(AI)未来将在网点扮演更重要的角色。从基础的智能客服、引导机器人,到更高级的个性化产品推荐(基于客户画像通过员工PAD或智慧屏推送)、智能风险识别,乃至赋能员工的智能知识库与营销助手,AI将全面提升网点服务的智能化水平和个性化程度。

利用AR/VR等技术,在网点内提供虚拟产品展示和体验金融知识互动游戏等,增强体验的趣味性和科技感,吸引年轻客群。

面对挑战,城商行唯有战略性地拥抱网点转型六大趋势,将物理空间升级为连接客户、驱动增长的核心引擎,方能在激烈的市场竞争中赢得未来。

文章出自场景美学设计(深圳)有限公司,一家专注于银行网点转型策略型设计公司,已为招商银行,兴业银行,民生银行,上海银行总行提供全行网点转型设计,帮助实现的降本增效

联系方式:18018735925