MINGYUANYUN

2023年山东地产年报

土拍向来都是楼市的风向标,作为房地产最重要的生产资料,土拍与楼市息息相关。2023年,在整体大环境遇冷的状态下,土地市场也没能幸免,纵观整年,土地成交整体热度提升有限,土地成交宗数环比下降4.59%,土地楼面均价环比上升7.3%。

这一年,土地市场仍处底部修复阶段,流拍率延续降势(较去年同期下降6.9%,今年全国流拍率为22.9%);

这一年,国央企延续“拿地主力”身份(全国22城国央企占比50%、地方国资占比23%),民企积极性稍显平淡;

这一年,土地重回“价高者得”时代,济南、青岛也随之“取消地价上限”。

2023年倏忽而逝,那么山东的土地市场究竟表现如何呢?

本文数据来源:中国土地市场网

2023年全年山东土拍数据汇总

(土地用途:涉宅用地&商业用地)

(土地用途:涉宅用地)

2023年山东全省商住土地成交共计2726宗,成交总用地面积7114.98万㎡,成交金额达2937.82亿元。1-12月成交楼面均价为2578元/㎡,同比上涨7.3%。

整体来看,土地市场全年成交宗数(去年为2857宗)和出让金(去年为3350亿元)同比下滑,上半年处于低位,下半年供地量逐渐回升,“前低后高”现象明显。具体来看,四季度成交规模明显大于前三季度,成交量较前三季度大幅回升,但同比仍下滑。

(土地用途:商住及涉宅用地)

宅地方面,菏泽、济宁、济南分别位列2023年山东省各地市涉宅用地面积出让排行榜前三。排在首位的是菏泽市,1-12月涉宅用地出让面积577.15万㎡;排名第二的是济宁市,560.32万㎡;济南市位居第三,成交553.57万㎡。

当前房地产市场预期不足现象严重,受此影响,房企拿地也越发谨慎保守,整体成交宗数与成交金额都略有下滑,国央企仍旧是拿地主力。

但值得一提的是,自然资源部发文提议取消地价上限,为房企打开了利润空间,有助于调动拿地积极性,促使土拍市场向市场化过度。政策放开后,广州、杭州、成都、福州、东莞、合肥等城市热门地块已刷新所在城市地价天花板,山东济南、青岛两所城市也已随之跟进,但具体成效如何,仍有待观望。

2023年山东各地市拿地TOP10企业

1

济南

2023年济南市商住土地成交共计234宗,总成交用地面积为709.72万㎡,成交金额达457.47亿元,成交楼面地价3802元/㎡,同比上涨3%,整体供需趋于维稳。溢价率方面,2023年全市成交土地平均溢价率为2.87%,超九成土地为底价成交,房企谨慎拿地,仅少量优质地块能实现公开市场溢价成交。

2

青岛

2023年青岛市商住土地成交共计165宗,总成交用地面积为435.74万㎡,成交金额达342亿元,供地规模持续收缩,原四方区(成交70万㎡)、城阳区(成交70万㎡)、崂山区(成交57万㎡)分列成交面积前三。崂山区株洲路多地块成交及沙子口新地王带动楼面地价居全市首位,整体成交楼面价达17320元/㎡。

此外,集中供地规则持续优化,全部采用拟出让地块清单公布制度,且自第三批次开始全面取消土拍限价,整体供地节奏放缓,出让条件宽松化,但资金压力下,房企拿地谨慎,补仓意愿弱,土地成交持续弱势。

3

淄博

2023年淄博市商住土地成交共计128宗,总成交用地面积为235.51万㎡,成交金额达90.59亿元。与2022年相比,2023年淄博土地成交宗数与成交金额均有所缩减,市场降温,仅3宗宅地溢价成交,底价成交地块占据绝大多数。从拿地企业来看,国企仍旧是拿地主力军,民企以美达等本土房企为代表持续拿地。

4

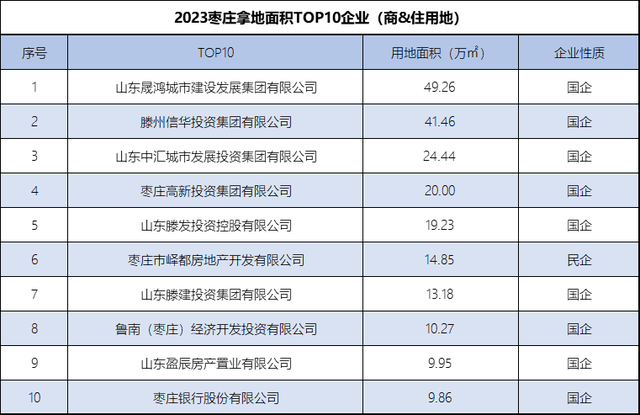

枣庄

2023年枣庄市商住土地成交共计109宗,总成交用地面积为324.36万㎡,成交金额达221.06亿元。从拍地走势来看,土地供应主要集中于下半年,占比82.8%,尤其以9月和11月为主,薛城区和高新区等热门区域土地较受欢迎。

5

东营

2023年东营市商住土地成交共计73宗,总成交用地面积为233.74万㎡,成交金额达65.21亿元。相比2022年,成交面积环比回升8.68%,住宅地价有所上涨,涨幅11.96%,这主要是由于一方面地块容积率较低,使得地价提升;另一方面,地块多位于市中心或县区中心区域,地价本就较高。

从拍地走势来看,拍地数量呈现阶段性增长现象,三季度略显平淡,3月、6月、12月拍地数量增加明显,单月推出超过全年十分之一的供应量(占比分别为10.62%、14.98%、36.27%),12月更是有了井喷式爆发。值得一提的是,拿地TOP10企业中,东营国企、民企拿地相对均衡,民营房企中众成等房企拿地积极。

6

烟台

2023年烟台市商住土地成交共计91宗,总成交用地面积为326.23万㎡,成交金额达113.68亿元。涉宅地方面,总建筑面积140.65万㎡,同比减少31.86%;平均楼面地价3640元/㎡,同比上涨52.84%,整体呈现量跌价涨现象,表明地方政府为应对房企投资收缩,推出了更多优质地块。

7

潍坊

2023年潍坊市商住土地成交共计343宗,总成交用地面积为757.82万㎡,成交金额达268.81亿元,环比2022年成交宗数(2022年为365宗)与成交金额(2022年为 387.14亿元)下降趋势明显,整体较为平淡。从拿地企业性质来看,2023年依旧是国企撑起大半边天,市/区/县各级国企平台大量拿地,鲜少民企身影。TOP10企业中县域企业占据大半江山。

8

济宁

2023年济宁市商住土地成交共计282宗,总成交用地面积为795.18万㎡,成交金额达270.47亿元。受市场下行影响,土地成交量同比下降32.5%,年底成为济宁土地市场爆发期,并于12月达到峰值;楼面价方面,全年波动明显,8月达到年度最高,随后回稳,整体相较去年略涨4%。

9

泰安

2023年泰安市商住土地成交共计54宗,总成交用地面积为150.18万㎡,成交金额达42.25亿元。无论是出让宗数还是成交金额,相较2022年均降幅明显,几近腰斩(去年分别为111宗、82.08亿元)。

从成交节奏来看,土地供应集中于下半年,尤其以四季度居多,占成交总量的84.39%。从各区域土地成交来看,泰城东部是泰城土地成交热点板块,占比42%。涉宅用地拿地TOP10企业中,国民企分布相对均衡。

10

威海

2023年威海市商住土地成交共计176宗,总成交用地面积为457.43万㎡,成交金额达123.44亿元。与2022年相比,威海市土地成交宗数与成交金额都呈下滑趋势(2022年分别为214宗,184.96亿元),缩量明显。从拿地企业榜单来看,民企越发谨慎,涉宅用地TOP10企业从2022年的6家缩减为2家。

11

日照

2023年日照市商住土地成交共计107宗,总成交用地面积为237.14万㎡,成交金额达87.59亿元。整体而言,2023年日照土拍市场整体表现较为冷静平稳,下半年进入密集土拍阶段,年终冲刺意味明显。从拿地企业性质来看,国企已成日照土拍市场常客,民企持续谨慎,整体成交相对较少。

12

临沂

2023年临沂市商住土地成交共计155宗,总成交用地面积为391.89万㎡,成交金额达130.71亿元。相较2022年,土地供应及成交规模持续缩减,成交楼面价略有上涨。2023全年土地供应集中于上半年,尤其以2-5月份居多。

13

德州

2023年德州市商住土地成交共计224宗,总成交用地面积为537.34万㎡,成交金额达187.38亿元。涉宅地方面,无论是成交面积、成交总额,还是成交楼面价,环比2022年均有所上涨,涨幅分别为36%、7.2%、3.6%,整体处于量价齐升状态。

临近年尾之时,12月成功出让的农机局地块以12841元/㎡的成交楼面价刷新了德州土拍历史,溢价率高达51%,可见核心区域优质配套地块依旧是房企争夺的对象。

14

聊城

2023年聊城市商住土地成交共计201宗,总成交用地面积为383.96万㎡,成交金额达154.52亿元。整体来看,聊城整年土拍较为冷淡,全年平均溢价率1.10%,临清市平均溢价率最高,达9.81%,东昌府区、茌平区、临清市是涉宅用地出让热门区域,分列土地出让面积前三甲。

15

滨州

2023年滨州市商住土地成交共计140宗,总成交用地面积为352.44万㎡,成交金额达108.02亿元。环比2022年,2023年滨州土地成交金额有显著增长(2022年为83.14亿元),成交宗数基本持平。从拿地企业来看,无论是拿地数量还是拿地面积都是国企平台占据大半江山,仅有少量民企在土拍市场上崭露头角。

16

菏泽

2023年菏泽市商住土地成交共计244宗,总成交用地面积为786.30万㎡,成交金额达274.61亿元。与去年相比,成交宗数与成交金额均有小幅增长(2022年分别为234宗、244.22亿元),县域土地活跃度较高,12月成功出让的曹县C2023-16地块以单价320万/亩的价格刷新曹县地价天花板。从拿地企业来看,国企逐渐成为土拍市场常客。

2023年山东企业拿地总榜

2023年山东民企拿地总榜

2023年山东各城市土地市场热度分化仍旧有扩大化趋势,热门区域优质地块仍旧获得追捧,甚至部分城市还出现了“新地价天花板地块”。政府也更加注重地块质量,多城频繁推出优质地块来应对房企投资缩量现状,保障本地房地产市场平稳发展。

与此同时,“国进民退”现象仍旧持续,国企仍旧牢牢把控着拿地主力地位,彰显雄厚的资金实力与托底意愿。在国企发光发热之余,我们也能看到美达、众成、东方佳园等区域深耕型本土民企的身影。

在外来品牌房企退潮之后,本土房企有了更广阔的空间和更充裕的选择,对于这一结构性优势,他们有节奏有计划地保持一定土储规模,更为理性地聚焦优势城市、优势地块,同步加强精细化管理,更有经验地应对当前市场形势,以便实现企业的长期稳健发展。

优质地块热度仍在,本土房企深耕发力,这也折射出房企对山东楼市依然充满信心。凡是过往,皆为序章,接下来2024年的土拍市场又将向何处发展,仍值得我们一同期待。

下期内容 2023山东地产年报销售数据篇▸►

上期内容 2023山东地产年报市场政策篇▸►