3月28日,广汽集团(601238.SH)公布了2024年财报,2024年,广汽集团实现营业收入1067.98亿元,同比下滑17.05%;归母净利润8.24亿元,同比暴跌81.4%;扣非净利润-43.51亿元。

2024年广汽集团营收利润双降,同时这也是广汽集团自上市20年以来首次录得年度亏损。

2月初,广汽集团发布公告,经董事会审议,曾庆洪由于到龄退休,已辞去公司第六届董事会董事长、董事等职务,会议选举公司董事冯兴亚为公司第六届董事会董事长。

在公司业绩大幅滑坡下“换帅”,对于接棒者冯兴亚而言,可谓肩负着千钧重担。在合资品牌市场份额持续萎缩、国产品牌竞争又严重内卷的大环境下,如何扭转销量下滑的局面,进而提升公司业绩,成为摆在广汽集团新管理层面前的首要难题。

Wind数据显示,截至4月14日收盘,广汽集团A股股价为8.12元/股,A股总市值662亿元,市盈率(TTM)高达98.68。

营收双降,巨亏43亿元,净利润里“水分”不少

广汽集团作为广州汽车产业最重要的支柱性企业,其前身可追溯到上世纪50年代的广州汽车制造厂,历经多年发展,逐步构建起涵盖整车研发、生产、销售以及零部件制造等全产业链布局。

2000年开始,广汽通过与本田、丰田等国际汽车巨头建立合资企业,快速吸收先进技术与管理经验,实现了规模的扩张与技术的升级。曾经依靠合资办厂,广汽集团成为了中国汽车行业的龙头之一。然而,当下的广汽集团却面临着严峻的业绩问题。

2024年,广汽集团实现营业收入1067.98亿元,同比下滑17.05%;归母净利润更是暴跌81.4%,仅为8.24亿元;扣非净利润陷入巨亏状态,达到43.51亿元,同比下滑幅度高达221.8%。

图源:广汽集团2024年财报

财报显示,2024年,广汽集团的非经常性损益达到了51.75亿元,是归母净利润的约6倍。其中非流动性资产处置损益较2023年增加了39.00亿元,这部分包括广汽集团转让部分参股公司股权。

2024年12月3日晚间,广汽集团发布公告,公司拟将持有的15.82%巨湾技研股权,转让给公司控股股东广汽工业集团;将全资子公司广汽资本持有的3%巨湾技研股权转让给广汽工业集团;上述标的股权转让对价分别约为11.18亿元和2.12亿元,合计13.31亿元。

另外,政府补助也大增,较2023年增加了14.93亿元,同比增长达173.30%。2024年广汽集团的政府补贴23.54亿元。

分产品来说,目前广汽集团的营收主要分为乘用车、汽车相关业务以及金融及其他三大板块,其中乘用车是主要营收来源。据财报,广汽集团的乘用车产品主要通过子公司广汽传祺、广汽埃安和合营公司广汽本田、广汽丰田生产。

而2024年业绩暴跌与旗下四个品牌的销售收入同时下跌密切相关。

合资颓势明显,自营增长乏力

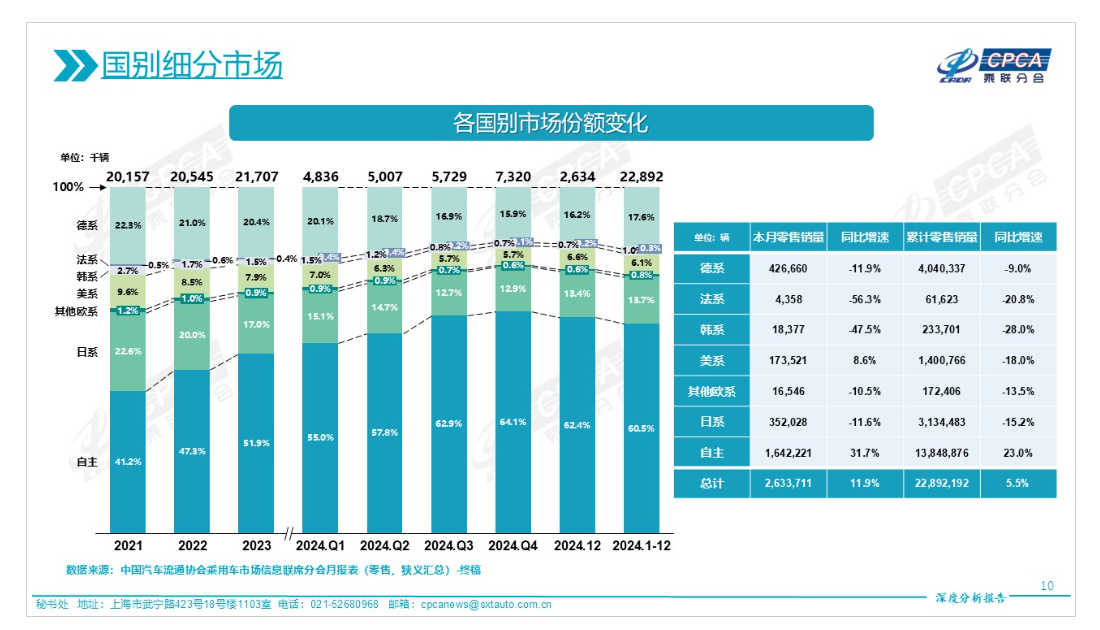

近年来,合资品牌在中国市场的发展颓势愈发明显。据乘联会数据,2024年,德系车累计销量同比减少9%,其市场份额从2021年的22.3%下降至2024年的17.6%;日系车累计销量同比减少15.2%,市场份额从22.6%降至13.7%;美系车累计销量同比减少18%,市场份额从9.6%降至6.1%。在这一大环境下,广汽集团旗下的合资品牌也未能幸免。

图源:乘联会报告

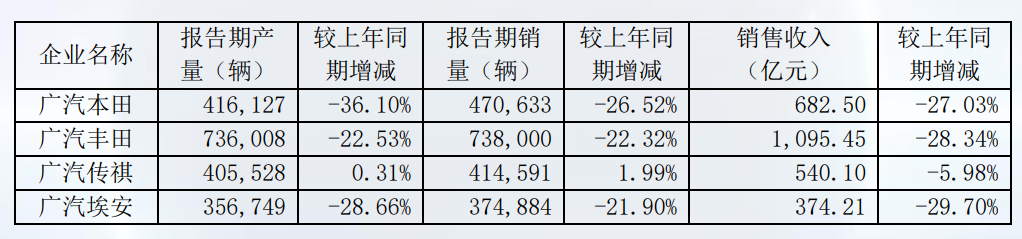

广汽本田和广汽丰田作为广汽集团支柱性的合资企业,其业绩表现对广汽集团至关重要。2024年,广汽本田销量47.06万辆,同比减少26.52%,占广汽集团总销量的23.5%;广汽丰田销量73.8万辆,同比减少22.32%,占广汽集团总销量的36.84%。

销量的大幅下滑,直接影响到合资企业的业绩。2024年,广汽本田销售收入682.5亿元,同比减少27.03%;广汽丰田销售收入1095.45亿元,同比减少28.34%。

受此影响,2024年,广汽集团对联营和合营企业的投资收益为29.98亿元,而2023年这一数据为83.49亿元,暴跌64.09%。

在合资品牌陷入困境的同时,广汽集团的自营品牌同样遭遇发展瓶颈。2024年,广汽传祺销量41.46万辆,同比增长1.99%,占总销量的20.7%。虽然实现了微弱增长,但在国内汽车行业竞争日益激烈的当下,广汽传祺面临着量增价缩的困境,2024年广汽传祺实现的销售收入为540.10亿元,同比减少了29.70%。

而广汽集团的另一自营品牌广汽埃安情况则更糟,2024年新能源销量37.49万辆,同比减少21.9%,占总销量的18.72%;实现的销售收入为374.21亿元,同比减少了29.70%。更令人担忧的是,据乘联会发布的2024年新能源厂商零售销量排行榜中,广汽埃安排名第九,市场份额仅3.4%。而在2023年,广汽埃安仅次于比亚迪和特斯拉,排名第三,市场份额为6.3%。短短一年时间,市场地位急剧下降。

甚至在2024年6月,有不少网友发帖反映广汽埃安因调整应届生招聘政策,解除了部分应届生的三方协议/双方协议,并向每位受影响的应届生支付了5000元的违约金。这也让市场对其内部情况产生了疑问。

图源:2024年广汽集团财报

突围艰难:大力营销,毛利仅剩2%

销量下滑,竞争加剧,广汽集团不得已也陷入了价格战、营销战。

2024年,广汽集团的销售费用稍有增加,从2023年的50.48亿元增至54.17亿元,同比增长了7.31%。另外,在2024年年度业绩预告公告中,广汽集团披露,为应对市场竞争,公司及投资企业追加销售补贴等商务政策的投入约180亿元,用于销售补贴、促销活动等。

然而,如此巨大的投入收效甚微,甚至有陷入恶性循环的危险。2024年广汽集团的整体毛利率仅为3.85%,整车制造毛利率更是仅为2.18%,而这已经是微薄的利润空间反映出其在成本控制与产品竞争力上的困境。

面临困境广汽集团也在积极寻求突破,自去年底开始改革,新任董事长冯兴亚提出为期三年的“番禺行动”,开启自主品牌一体化运营,对自主品牌实施经营管控;并设定了2027年200万辆销售目标。

但2024年,广汽自主品牌总销量尚未触及80万辆大关,仅为78.95万辆,要达到设定的销售目标,这要求在接下来几年广汽集团必须实现高达31%的年复合增长率。从2024年的市场表现来看,这一目标的实现难度极大,目前广汽集团的自主品牌增长乏力。

广汽集团的业绩中也有亮点,2024年集团海外销量达到12.7万辆,同比增长67.6%,海外毛利率高达14.72%,其中自主品牌汽车海外销量约为 10.6 万辆,同比增长 92.3%,成为利润贡献的重要增长点。然而,目前海外市场的拓展也面临诸多挑战,今年以来关税压力陡增,且海外市场竞争同样激烈,要维持高增长并非易事。

广汽集团目前可谓是危机四伏,合资品牌颓势难挽,自营品牌增长乏力,盈利能力压力巨大。在汽车行业淘汰赛加剧、新势力车企加速洗牌、传统车企也面临巨大转型压力的当下,留给广汽集团的转型窗口期并不长。(《理财周刊-财事汇》出品)

我公司在广汽有业务,只能说早期利润高,大手大脚,现在尾大不掉

让市场去决定才好,补贴危害大

广汽给人第一印象就是网约车。不管你怎么解释都很难改变大众心中的网约车形象。所以成也网约车败也网约车。

钱呢?彻底查一下吧

老总薪资太高导致公司亏损

任何公司亏损,想到的第一件事是一线工人。

广汽传祺,广汽本田,广汽丰田,广汽三菱,广汽菲亚特[鼓掌]!这么多竟然不赚钱?难道小日本现在只收专利费?授权费?

成本别的车企能控制为什么到了国企就不能控制住,派个审计调查组可能发现问题在哪里了

廉颇老矣,尚能饭否?广汽的问题在于没有吸引年轻一代的眼球,故步自封,缺乏创新。

躺着赚钱的日子一去不复返了,赶紧开启市场化改革吧[得瑟]

取消各种政策性财政补贴,为什么不直接发给老百姓?

广汽是国企吧,跟京东比,亏这点钱算什么嘛

网约车专用,形象反噬了,还有个,岛国车都快集齐了

广汽应该再加大开发网约车车型的力度,尽可能一统网约车江湖[笑着哭]

集团性腐败么??采购和人员成本只有很高时,才会这样!

大惊小怪!国企还有不亏的???