房地产,中日对比

中日在人口增长率以及老龄化进程等方面呈现出一定的共性,引发市场对于两国房地产发展路径的思索。值得注意的是,中日房地产存在四点显著差异,使得中国房地产市场的中长期基本面比日本更加健康。

加杠杆的主体方面,在房地产繁荣时期,日本企业部门深度参与房地产投机,房价见顶前10年企业杠杆率增幅大于居民;而我国企业购房面临限制,加杠杆的主体主要是居民部门。日本企业与居民共同“炒房”导致日本房价上涨斜率较我国更加陡峭,房价下跌对于日本企业部门资产负债表的影响也更大。

房屋供需方面,日本房地产泡沫化前户均住宅数就已经超过1,泡沫破裂后新屋开工保持高位,户均住宅数持续提升,存在供给过剩问题;而我国2021年下半年以来住宅新开工面积缩量,且2023年城镇套户比接近1,供需更加平衡。

土地供给弹性方面,日本土地高度私有化,且折旧和拆除速度较快,供给弹性较高;我国土地供给可逆周期调节,有助于防止房地产价格的过度波动。

金融环境方面,日本房价见顶后M2增速经历断崖式下跌,资产价格和货币供应之间的相互反馈更强;而我国房地产调整过程中居民存款明显增加,M2保持稳健增长,为资产价格创造了更加平稳的金融环境。

楼市持续调整,引发市场对于中日两国房地产发展路径的思索。尽管中日人口在自然增长率以及老龄化进程等方面呈现出一定的共性,但并不意味着两国房地产走势相同。本文将比较中日房地产发展路径的差异。

一、加杠杆主体的差异

得益于20世纪80年代日本央行宽松的货币环境,融资成本低廉,日本大型企业热衷参与资本运营,深度参与房地产投资和金融资产投资,再以持有的土地或房产进行抵押进一步加杠杆,资产规模快速扩张的同时,杠杆率快速提升。这一阶段,房地产企业和其他实体企业以投机为目的进行借款并大量购入土地,是土地的净购买者(Sekine & Tachibana, 2004);而居民部门整体承担了土地供给方的角色,是土地的净卖出者(张斌,2022)。

与日本不同,我国房地产繁荣时期加杠杆主体是居民部门,对企业购买商品住宅的限制较多。例如,2010年国资委下达“退房令”,坚决禁止非房地产主业央企违规开展房地产投资;2018年以来为抑制房地产市场投机,西安、长沙、杭州等多地宣布暂停企事业单位购买住房,来限制企业部门“炒房”。

数据显示,日本1991年房价见顶前的10年期间,非金融企业债务占GDP比重提升了41.8个百分点,同期居民部门债务占GDP比重仅上升20.3个百分点;我国2012年至2022年[1]非金融企业债务占GDP比重提升了16.8个百分点,而同期居民部门债务占GDP比重增加了31.5个百分点。

由于日本企业与居民共同加杠杆参与房地产投资,日本房价上涨的斜率也更加陡峭。根据国际清算银行公布的住宅资产价格指数(Residential Property Prices),住宅价格见顶前10年的房价上涨斜率,日本明显高于我国。日本住宅价格于1991年第一季度见顶,较1981年第一季度,房价涨幅约为85.3%;我国2021年第三季度住宅价格相较2011年第三季度涨幅约为39.7%。

二、房屋供给强度的差异

尽管日本面对着房地产泡沫和老龄化问题,日本新房供给保持着较高的强度。从增量来看,在1991年房价见顶后,新屋开工仍维持高位,直至1997年才有所回落。从存量看,日本房价快速上涨前户均住宅数就已经超过1。日本户均住宅数整体呈现增加趋势,从70年代末的不足1.10提升至90年代末的1.13。21世纪以来日本户均住宅数量继续稳中有升(日本人口负增长直到2010年才出现),一定程度体现出日本住房供给过剩问题。

日本新建住房过剩并不局限于乡村等人口流出区域,即使在人口净流入的核心都市圈亦存在供给过剩的问题。1995年后,东京住宅新开工户数经历小幅下行,于2000年再度走高,并于2003年刷新新高。东京新房供给速度大幅超过已建房屋的折旧和拆除速度,经学者测算,大致相当于“每拆除1户,会新建4户”,使得东京住房存量持续增加。以住宅数减去住户数衡量的住房供给状况显示,日本自70年代结束供给赤字后,住房供给长期处于盈余状态,且供给超过实际有效需求的过剩程度逐渐加深(Gleeson,2018)。

比较之下,我国新增住宅供给可能缩量。自2021年下半年开始,商品住宅销售均价同比增速下降,自2015年以来首度转负;与此同时,住宅新开工面积缩量,并维持在较低水平。2021年下半年以来新开工面积均值约相当于2019年至2021上半年水平的54%。经测算,截至2023年末,我国城镇套户比上升至接近1的水平[2],表明我国住房市场尚不存在日本那样的供给过剩问题。

三、土地供给弹性的差异

日本土地高度私有化,1994-2022年平均来看,广义政府持有土地约占全部土地资源的10%左右,非金融企业部门持有25%左右,居民部门持有土地的近60%。在房地产泡沫时期,企业以投机目的大量从居民手中收购土地,不仅买入都市圈外围的城郊地块,甚至买入偏远的乡村土地以期改建成高尔夫球场、滑雪场等度假胜地(Sekine & Tachibana, 2004),直接推高了土地价格。当泡沫破裂时,土地估值伴随着建筑物一同下跌。相较1991年房地产价格高点,见顶后10年日本住宅资产价格指数约下跌23.9%,同时段内土地价格指数约下跌24.9%,降幅较为一致。

此外,日本房屋折旧速度和拆除速度较快,导致土地供给的弹性较高。日本房屋平均使用年限约为38.2年,而同期美英房屋使用年限分别为66.6年和80.6年(Suzuki & Asami,2022),日本“拆一建四”的发展模式使得已开发土地会再次进入土地市场,增加土地供给。

2021年以来,在我国房产价格调整的过程中,土地成交也有所收缩。2021-2023年百城住宅用地成交面积同比降幅在20%左右波动。

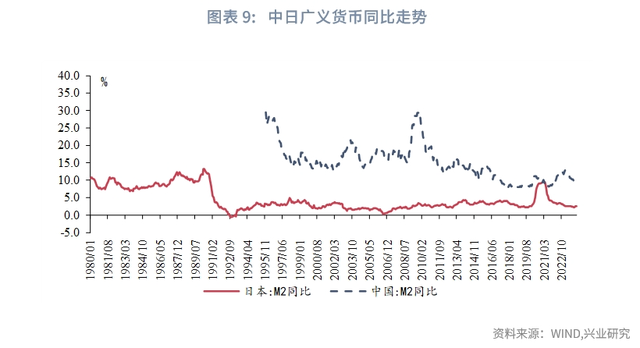

四、金融环境的差异

80年代末,日本的资产价格泡沫推升了通货膨胀,CPI同比从1987年年初的-1.1%跳升至1989年年中的3.0%。为应对通胀压力,日央行自1989年5月开始收紧货币政策,截至1990年8月连续5次加息,将官方贴现率从2.5%调升至6.0%。同时日央行和大藏省开始约束房地产领域融资。多重紧缩政策之下,日本房地产泡沫开始破裂,房地产价格快速下跌。

一方面,此前投机房地产的企业,赖以维系的低融资成本和高投资收益模式难以为继,开始抛售房地产以偿还债务;资产价格下跌使得日本商业银行风险暴露加大、不良率提升,影响其信贷投放能力。另一方面,房地产领域融资需求下降、产业链向海外转移等使日本企业的融资需求减少。日本M2同比在90年代初经历了断崖式下跌,从1990年前三季度的12.2%降至1992年第四季度的-0.5%。

相较日本,我国2021年下半年房价下跌后,M2保持了稳健的增长,同比增速中枢从2020年至2021年的9.5%提高至2022年至2023年的11.2%。其中,居民存款也保持了稳健增长。不同于日本资产价格明显的“金融加速器”效应,我国房地产价格调整后,货币信贷增长依然稳健,为资产价格创造了更加平稳的金融环境。

五、结语

综上,尽管中日房地产市场均面临人口老龄化的挑战,但我国与日本有四点明显的不同。一是加杠杆的主体不同。我国企业并未深度参与土地与房产投资,房价上涨的斜率缓于日本,且房价下跌对企业资产负债表的影响相对更小。二是房屋供需格局不同。日本户均住宅数偏高,存在供给过剩的问题;而我国套户比接近1,并未出现严重的过剩,且新开工住宅明显缩量。三是土地供给弹性不同。日本的土地制度与我国不同,土地供给弹性较大。四是金融环境不同。日本房价见顶后M2增速大幅下降,资产价格与货币供应之间存在较强的互相反馈;而我国房价调整的过程中M2保持了稳健的增长,为资产价格创造了更加平稳的货币环境。因此,中国房地产市场的中长期基本面更加健康。

参考文献:

1. Suzuki M. & Asami Y.,The Rapid Economic Depreciation at an Early Stage of Building Life among Japanese Detached Houses,Habitat International,2022.

2. Sekine T. & Tachibana T., Land Investment by Japanese Firms during and after the Bubble Period, Bank of Japan Working Paper Series, 2004.

3. Gleeson J., How Tokyo Build its Way to Abundant Housing, jamesjgleeson.com, 2018.2, https://iamesigleeson.wordpress.com/2018/02/19/how-tokyo-built-its-way-to-abundant-housing/

4. 张斌等,日本房地产债务危机启示录,中国金融四十人论坛,2022年5月。

注:

[1] IMF最新数据发布至2022年。

[2]详情请见我司2023年9月报告《房地产政策优化:这次不一样》。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。