今天创地量了,两市成交额5828亿,近三年来的地量。

2022年至今,不算今天,一共有三次跌破过6000亿:

前两次出现在2022年的9月末和12月下旬,事后看都在阶段行情的底部;

第三次出现在2023年9月下旬,是下跌行情的中继阶段。

如今第四次跌破6000亿地量,更像前面哪一次呢?

我感觉,相对来说更像第一次(2022年9月末):

原因1、当时也临近重要会议。

2022年10月召开二十大,在此之前市场对会议的政策定调高度关注,和现在关注7月三Z会如出一辙。

原因2、当时也处于年内第二波下跌过程中。

2022年初开始持续下跌,跌到4月末展开反弹,反弹了四个月后进入年内第二波下跌;

今年初出现股灾式下跌,跌到2月初展开反弹,反弹了四个月后进入年内第二波下跌。

如果说第一波下跌时,大家还会憧憬行情反转,到了第二波下跌,就都不抱什么希望了,也因此创出了地量。

事后看,9月末第一次地量之后,市场在10月份短暂回升,11月初二次探底,随后启动了长达半年的阶段行情。

希望这次也能如此!

-------------------------

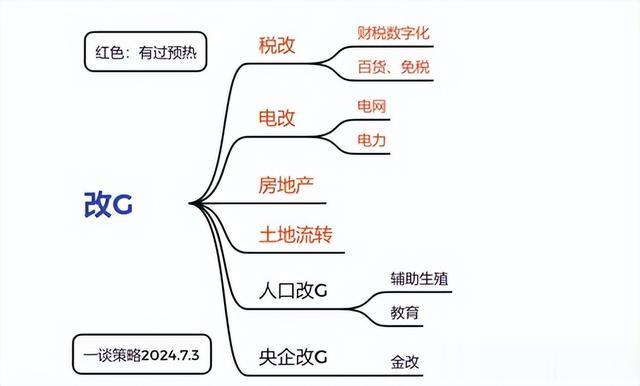

昨天盘后审计署发布报告,提出谋划新一轮税改,完善中央与地方财政划分。

早上我在知识星球语音做了解读:

这份报告被理解为指向消费税改G,因为在我国四大税种中,唯一没实行央地共享的就是消费税——消费税收入1.6万亿,100%归中央,地方一分钱没有。

这次改G的目标就是匀给地方一部分税收,弥补土地财政的不足。

具体做法不止是调整央地之间的分配比例,还有可能把消费税征收从生产端后移到消费端。

之前说过,生产端征收消费税,只有产地ZF能获得税收;

后移到消费端的话,全国各地区都有了税收,而且消费越多的地区,税收收入越高。

各个地方ZF就有了刺激鼓励消费的动力。

因此可以得出结论——消费行业最受益于消费税改G。

之后的市场走势也印证了上述分析:沉寂许久的消费板块突然崛起,其中百货和免税分支领涨两市。

值得注意的是,昨天领涨的税改板块今天熄火了,说明热点在改G主线内部轮动。

今天轮动到消费,明天会轮动到谁呢?

昨天盘后文章梳理了一个改G主线脉络图,现在看起来,感觉土地流转的状态还可以,既有过预热,又没有大热,水温刚刚好,比较符合近期轮动板块启动前的状态。

与此同时,农业农村部今天刚表态,要着力抓好农村宅基地制度改革试点等重点任务。恰恰就与土地流转有关。

盘中我们在星球梳理了土地流转的重点公司名单,稍后振宇会在备用号《一谈研究》继续分析土地流转的具体机会,点击下方标签,可以移步那里去围观。