74 岁的 “庆奶” 刘晓庆都要闯的霸总短剧,总是靠一些古早味配方让人看得上头。比如那些早年晋江文里才会出现的桥段:男主一言不合就甩出一张黑卡,包下整个电影院或游乐场。

对于更多普通人来说,别说不限额的黑卡,普通信用卡都正在成为 “时代的眼泪”。

1985 年,中国银行珠海市分行发出了中国内地第一批信用卡,分金银两个等级。想成为持卡人,不仅要先通过审批,还要根据卡片等级往卡里预存 300 或 1000 元。那时的信用卡,说是身份和地位的象征并不为过。四十年转眼过去,却变天了。

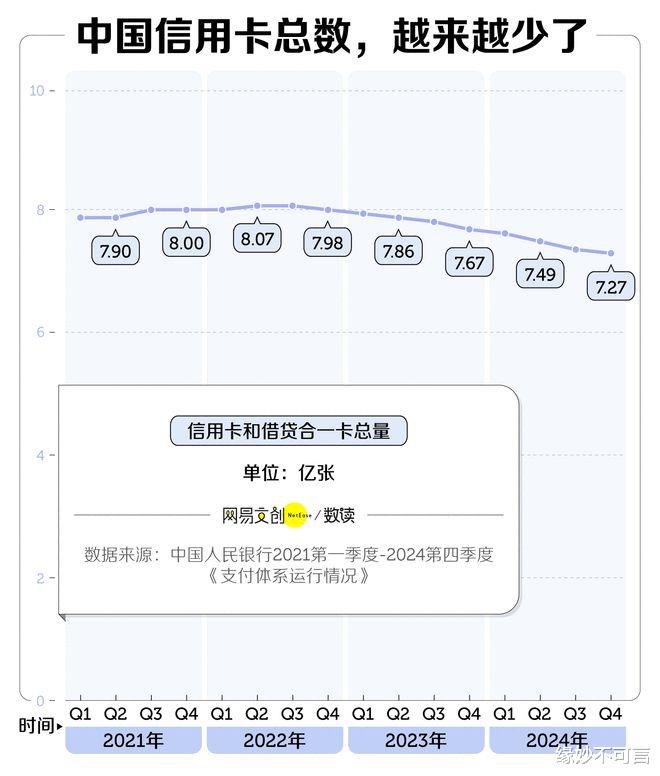

近几年,中国信用卡的总量屡创新低。自 2022 年第三季度开始,信用卡和借贷合一卡总量九季度连跌,到 2024 年末仅剩 7.27 亿张。换言之,两年半时间里 8000 万张信用卡蒸发了。

停发潮下,首当其冲的是各类联名卡。曾经,为了 “钓” 年轻客群办理信用卡,各大银行使出一招万物皆可联名,联名卡成为冲量神器。

当信用卡蹭上大热 IP、流量小生小花,粉丝就蜂拥而至,像 2006 年发行的国内首张 Hello Kitty 粉丝信用卡,首年就突破 230 万张;而当信用卡和外卖电商、商场超市强强联手,发放各种小 “羊毛”,精打细算的年轻人就被钓成翘嘴。但到现在,泛滥的联名卡正在批量消失。

我们抽取了八家银行进行情况统计,在 2022 年至 2024 年,它们共停发 413 种联名卡,其中停发的企业联名卡最多。像存续时间达 17 年的 “老网红” 沃尔玛联名卡,在刷卡金兑换比例一再缩水后,2023 年最终正式退出历史舞台。近三年内,已有 69 种与热门 IP 相关的联名卡被停发,其中不乏《王者荣耀》《鬼灭之刃》等知名大 IP。

可谓成也萧何,败也萧何。IP 联名卡的卡面设计得如 “谷子” 般精致,吸引了不少年轻人收藏。只是,卡拿到手却不刷,发出去的卡最终就成了 “睡眠卡”。而 2022 年银保监会、央行发布信用卡新规限制 “睡眠卡” 比例,催使各大银行大刀阔斧清卡。不少银行以 “合作到期” 为由停发联名卡,但也有券商银行业分析师坦言,这恐怕是 “双方合作未能达到银行预期” 的委婉托辞 。联名卡被清理背后,是信用卡难以开拓年轻市场的困境。是的,现在喜欢用信用卡的那批人还是老面孔。

根据 2022 年金融数字化发展联盟调查,当下信用卡持卡人平均年龄为 33.4 岁,平均个人月收入超过一万元,主力军仍是 80 后和 95 前 。

年轻人,怎么就不爱用信用卡了呢?这届年轻人,为什么不用信用卡了早在去年三月,# 为什么年轻人不爱用信用卡了# 的话题就登上过热搜。在社交平台的相关搜索结果里,我们找到了信用卡在年轻人中失宠的原因。最主要的原因是,在当下的大环境中,“花明天的钱,享受今天的生活” 已经不合年轻人的胃口了。不用信用卡的年轻人不想花钱一时爽,还款火葬场,把钱攥在手里才有安全感。

社交平台上越来越多 “月薪 3000,一年存两万” 的帖子爆火,央行每年的储户问卷调查结果也显示,受访者选择 “更多储蓄意愿” 的比例从 2018 年的 44.1% 上涨到 2024 年的 61.4%,涨幅接近 40%。

而那些 “抠学” 十级的年轻人,则发现了信用卡性价比的悖论:额度少的普通卡,花呗、借呗给得都比它大方;而权益好些的白金卡、钻石卡,年费、手续费都不低,或是需要用高消费来养着。还有年轻人害怕逾期被暴力催收,因为几千块在亲人同事面前 “社死”;也有年轻人单纯害怕麻烦,找店员用 POS 机刷卡经常碰壁,微信、支付宝扫码方便多了。

除了主观原因,信用卡 “羊毛” 缩水等的客观弊端,也成了促使很多人弃卡的最后一根稻草。积分兑换越来越难,商品假上架,到点就秒售罄,换星巴克代金券都要拼手速,换支普通护发素甚至需要几万积分外加 39 元 。开卡时约定的积分抵扣年费时常失效,多倍积分活动减少后,积分获取也愈发艰难;而当银行随意修改积分兑换比例侵害消费者权益,选择诉讼和投诉的只是少数,大多数人选择咽下苦果。

不止积分福利缩水,信用卡的整体权益也在持续缩水。白金卡遍地走,却大多名不副实:自带权益少,不只没有免费高尔夫等拉风权益,就连打工人最需要的机场贵宾厅福利都不具备。和国外对比,国内的信用卡福利算是少得可怜。例如,作为消费大国,美国不少银行开卡就送几万积分、几百刀的开户奖励,而国内可能就送个乐扣杯;美国信用卡返现 3-5 个点很常见,而国内银行卡不出境消费返 1% 都有难度。

而今权益再缩水,差距就更大了。银行越发抠抠搜搜,不少被激怒的持卡人干脆选择停用信用卡,不想再受这份气。信用卡生意,银行正在负重前行信用卡在年轻消费者中日渐失宠,银行要打理这盘生意,也变得愈发吃力。近几年,信用卡发卡量持续下滑,从不断出现的停卡公告也可以看出,其中不乏银行的主动为之。银行可太想清理掉睡眠卡了,毕竟睡眠卡也占设备容量,是纯纯的成本投入。

而相比开卡不用,银行更头疼的,是借出去的钱收不回来。2020-2022 年,全国信用卡逾期半年未偿信贷总额稳定在 800 多亿元。2022 年后信用卡数量、人均持卡量在下降,但不良贷款却在增加,2024 年达 1239.64 亿元,同比增长 26.31%。

对于银行来说,存款业务是负债,借贷业务才是营收,只不过营收的前提是 “好账跑赢坏账”,不良贷款总额大幅增加,银行们很难不 “压力山大”。这背后是一个难解的张力:优质客户不办卡,急着办卡的往往征信评分不太漂亮。获客难,风险控制也难,信用卡生意俨然 “烫手山芋”。

除了借贷,信用卡还影响着银行的另一盈利点 —— 手续费。有银行 2024 年报直接指出,信用卡线下交易手续费收入下降,是导致银行卡手续费收入下降的主因。而从 2019 年到 2024 年,我们统计的八家银行中,有六家银行卡手续费呈现整体下降趋势,有的降幅甚至达 30%。

银行卡手续费,主要包括刷卡手续费、信用卡取现手续费、年费等。而在当下的中国,移动支付实在是太发达了,不说带卡出门麻烦,连用 NFC 的银联闪付、Apple Pay 也鲜有拥趸,就算你想刷卡,许多商店根本都没有 POS 机。

不仅国内地盘失守,出国这个刷信用卡的固定场景也开始被微信、支付宝分走一杯羹。在日本、韩国等国家,微信支付六笔就可以享受最优惠率,比银行汇率划算很多;支付宝则开始试点境外 NFC 支付。当消费者将不方便、不实惠的信用卡束之高阁,银行也在顺势对这盘越发难做的生意进行 “瘦身”。在这奇异的 “双向奔赴” 下,信用卡难免越来越少。

当然,只要信用卡积分体系和免息期依然存在,就始终会有一批玩卡的人。只不过,当 “羊毛” 越来越难薅,“玩卡人” 到底要花多少精力才能保证不是 “被卡玩”?