看了千禾味业,当然需要把海天味业的情况也看一看,毕竟这才是行业老大。2022年9月的“双标”等争议事件,现在已经没人再提了。我们就再来看一看,这类网络热点事件的影响,能否在其财报等数据中找到一丝痕迹。

在2024年中国品牌力指数(C-BPI)榜单中,海天味业在调味品行业领域勇夺“四冠”,印证了海天味业的全品类领导地位。其他几个冠军没啥意见,在食醋行业也是第一,多少让人有些意外。

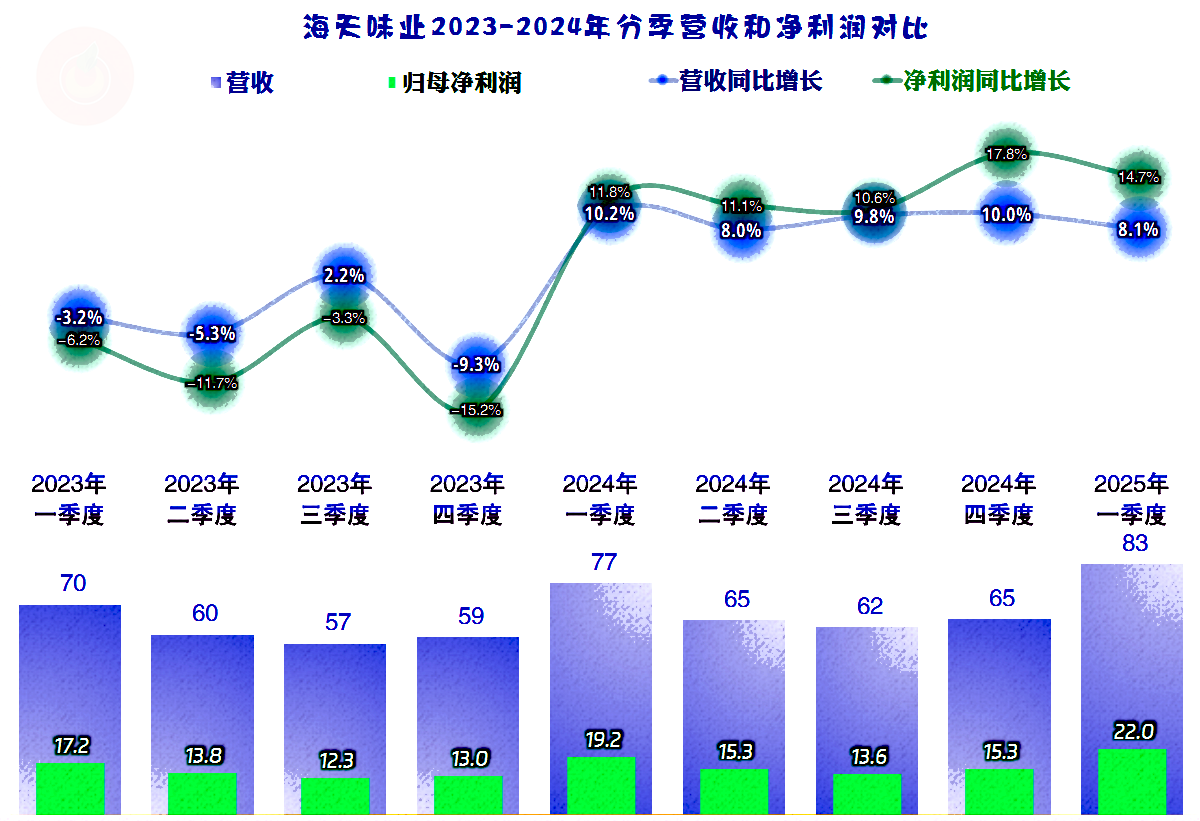

2023年营收同比下跌4.1%,2024年不仅扭转了这一不利形势,似乎报复式地增长回来了。从2021年营收规模突破250亿元之后,增长变慢的问题,就算没有2023年的网络舆情的影响,可能也不会好太多。

2025年一季度开局不错,营收同比增长8.1%,如果全年能维持这一水平,也是不错的表现,毕竟现在已经没有2024年那种基数相对较低的影响了。

所有的产品同比都在增长,占比过半的酱油产品的增长是关键,各大产品的营收占比稳定,并没有明显的结构变化。

所有的市场都在同比增长,前四大市场的规模差异不大,结构上有更加分散和均衡的趋势,可谓是形势一片大好。

2024年的净利润同比增长12.8%,表现比营收要好一些。但是峰值年份仍然是2021年,2024年不仅不如2021年,甚至还不如2020年。2025年一季度同比增长14.8%,如果这种趋势延续,似乎看到了,净利润再次创下新高的可能。

分季度来看,2023年的四个季度中三个季度的营收都在同比下跌,每个季度的净利润都在同比下跌,而且都比当期营收表现差。2024年的各个季度营收同比都有近一成的增长,净利润都保持比同期营收更高的增长幅度。

2025年一季度的增长表现,实际是2024年良好表现的延续,但是,其基数也就是2024年一季度,是增长后的数据,能延续就是螺旋增长了,环比增幅略差是正常现象。我们当然看到,2025年一季度的营收和净利润都创下了2023年以来的单季新高。

在毛利率持续下滑多年后,2023年在网络风暴影响中触底,2024年有所反弹,结合着营收的增长,正是2024年净利润大幅反弹的重要影响因素。2025年一季度的毛利率继续大幅反弹,销售净利率和年化净资产收益率的表现与毛利率基本同步,只是年化净资产收益率更敏感,波动的幅度更大一些。

2024年各大产品的毛利率都在同比增长,其核心产品酱油的毛利率已经达到了44.7%,快接近一般认为的“暴利”级水平了。

各大市场的毛利率也在同比增长,市场间的毛利率差异不大,相对来说西部区域市场的毛利率要略低一些。

2021年时的主营业务盈利空间为三成,2022年和2023年持续下滑,累计下滑了4个百分点,下滑的主要原因是毛利率下降。2024年受毛利率反弹的影响有所增长,但期间费用占营收比上升抵消掉了大部分毛利率增长提升的空间。2025年一季度的表现相当好,是2021年以来首次突破三成的水平,由于其只是一个季度的数据,和其他全年的数据不见得可比。

在其他收益方面,每年都是净收益的状态,主要是政府补助和公允价值变动收益,2024年的“资产减值损失”有所增长,但对全年的净收益影响有限。如此高的毛利率,为何“资产减值损失”还在明显增长呢?看其构成后,2024年存货跌价损失还有所下降,主要是增加了9749万元的商誉减值损失,原因是计提了“收购红河宏斌及其子公司”资产的减值损失。

分季度来看,毛利率是稳中有升的趋势,2025年一季度创下40%的新高,是连续三个季度逐步提升的。虽然前两年一季度也比全年的水平高,但高得不多,后续几个季度有可能就在此附近波动了。

除了营收和净利润创下2023年一季度以来的单季新高,主营业务盈利空间也同样是近九个季度来的新高。后续就算回调一些,全年的水平应该也会有不错的增长。

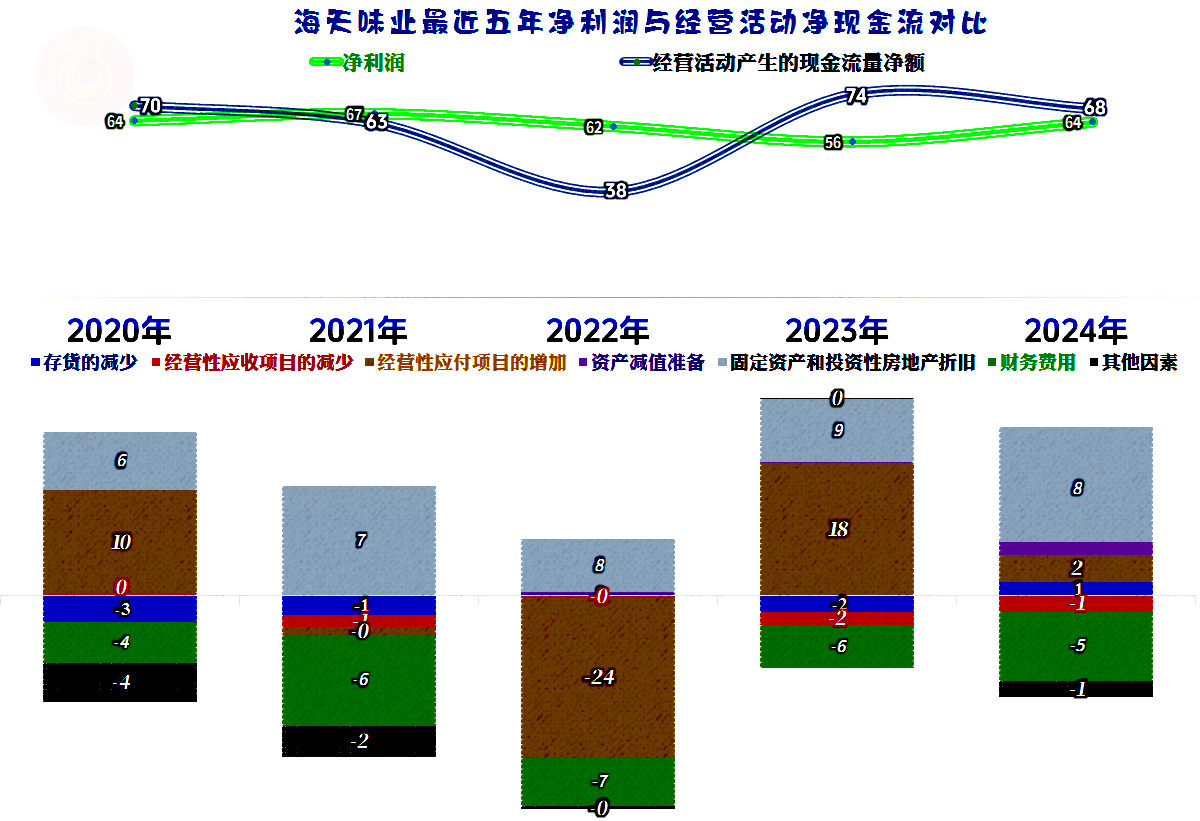

“经营活动的现金流量净额”表现良好,2025年一季度出现净流出,可能只是季度间的波动,关键还得看全年的情况。固定资产的投资规模在2023年创下新高后,2024年略有下降,其投入的规模还是远大于同期折旧,仍然在搞一些产能方面的建设。理论上,这些新产能等建设还将挤压其他同行,导致行业竞争加剧。

除2022年之外,“经营活动的现金流量净额”与净利润接近,当年主要是净清偿了24亿元的应付项目,最近两年差不多又增长回来了。已经连续多年,在应收项目和存货方面都没有明显增加资金占用,这是企业已经步入稳定期,或者说成熟期的表现之一。

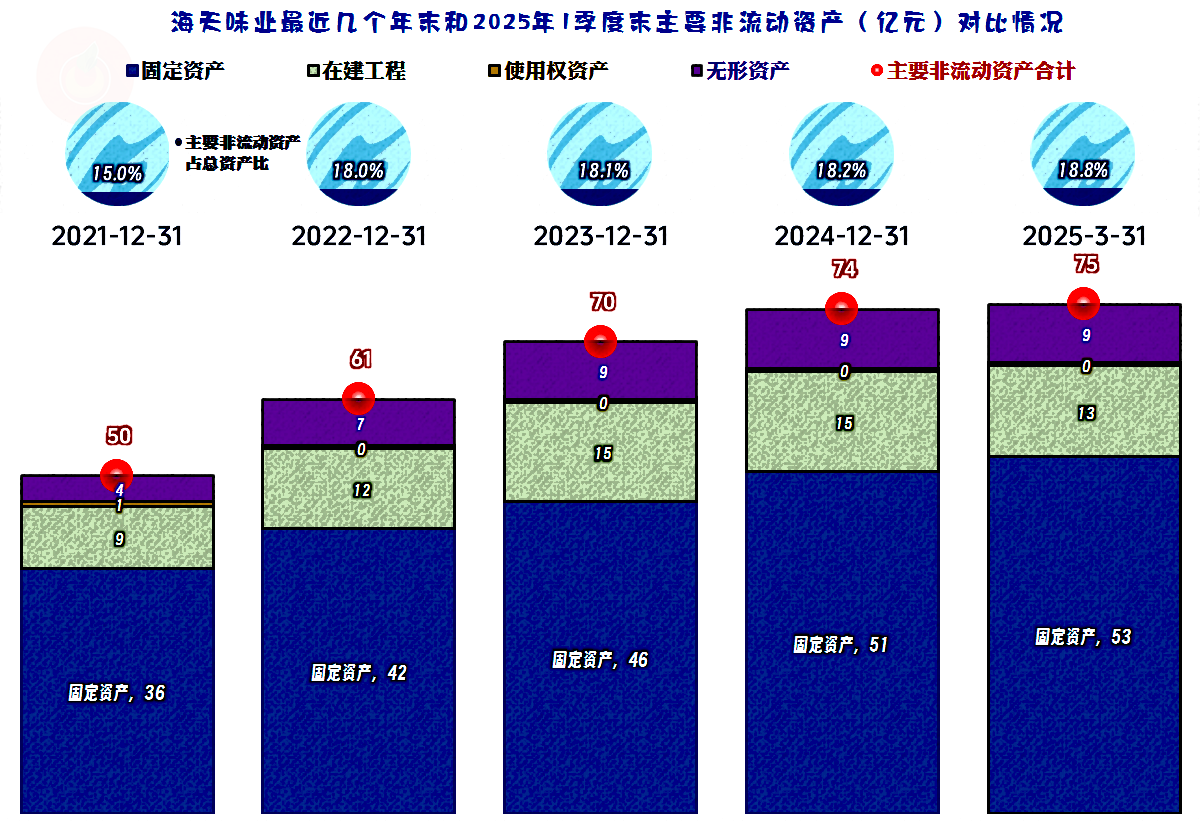

持续增长的固定资产,余额一直较高的在建工程似乎又说明,海天味业并不认为成熟期就不可以继续做大规模,至少他们在产能投入等方面并没有明显放慢步伐。就算是在人口停止增长的存量市场中,在竞争对手那里,不还是有大量的市场和客户吗?

在建工程中,南宁项目预算24.4亿元,完工进度为78%,其他三个单列的项目预算总额合计10亿元出头,完工进度在四至六成之间,2025年的固定资产投资规模一时还降不下来。不过,我个人认为,就在这几年,其调味品方面的建设规模一定会降下来的,至少要降至与其折旧接近的水平。原因很简单,存量市场就不能支撑这样的产能扩张,抢别人的客户,除了需要实力,还需要时间,哪有那么容易的事。

海天味业的长短期偿债能力都是变态级的强,其400亿总资产中现金及现金等价物就接近300亿元,这也是我们看到其财务费用长期为净收入,公允价值变动收益也不低的原因。过多的低收益高流动资产虽然拖累了其净资产收益率,但海天味业显然是可以这样玩“累赘效应”的,毕竟就算这样也还有近三成的净资产收益率。

我们假设海天味业拿200亿,甚至300亿元来分红或回购股票,其净资产收益率能提升到什么水平呢?我们经常说,在美股中有很多通过高杠杆,把经营传统行业的公司,净资产收益率提升至数百倍的上市公司。海天味业其实就是A股中不多的,可以这样来玩极高杠杆的公司之一,而他们 却做了和别人完全相反的选择。正因为如此,海天味业多了一项选择,那就是在营收和净利润实在增长不动的情况下,可以通过持续提升杠杆来维持净资产收益的提升。

从各方面看,海天味业的2024年,特别是2025年一季度的表现都是不错的,2023年的下跌,部分是网络热点事件的影响,部分是前期就已经开始的下跌的压力释放,现在重新进入较快增长期。在存量市场竞争中,特别是一种逐步老龄化的存量市场竞争中,如果一直能守住食品安全和产品质量的底线,强势品牌的竞争优势会被强化,这当然有利于海天味业。

声明:以上为个人分析,不构成对任何人的投资建议!