进入寒冷的冬季,“羽绒服”这一市场单品也成为备受关注的刚需单品。过去,寒冬时尚的穿搭思路以保暖和实用性为主。然而,随着人们消费水平的上升和审美观念的多元化,对羽绒服的需求也不再局限于单纯的保暖功能,而是期待更多样化和个性化。

羽绒服市场呈现出风格多样化、注重功能性、环保可持续等特点,消费者对于羽绒服的选择更加注重质量、风格、价格等相关因素。市场内激烈的品牌竞争与线上线下渠道的发展,推动着品牌不断创新升级,满足市场需求。

伴随着消费升级,时尚需求日益旺盛,这将带动我国羽绒服市场规模进一步扩大。全拓数据显示,2021年中国羽绒服市场规模约为1562亿元,2016年到2021年的年均复合增长率为12.73%,预计2022年,中国羽绒服行业市场规模将达到1622亿元。

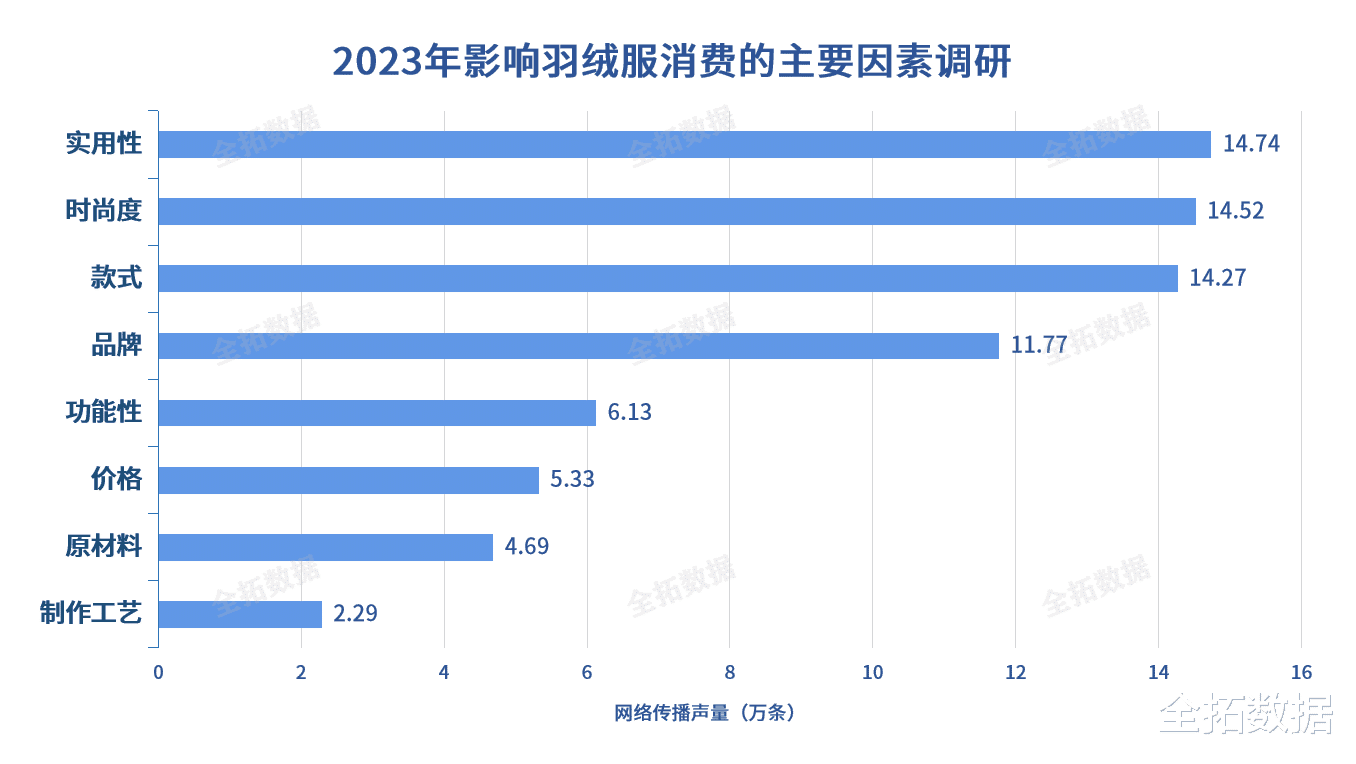

在2023年中国网民购买羽绒服可接受的价格调查中,大部分消费者更愿意购买价格在400元至1500元之间的羽绒服。影响羽绒服销量的因素有很多,主要包括实用性、时尚度、款式、品牌等,其中实用性是消费者最为关心的因素。

目前市面上常见的羽绒服填充物有鹅绒、鸭绒、灰雁绒和羽绒棉等,它们在来源、保暖性能、产量和价格、舒适度和耐久性方面存在差异。全拓数据调研显示,在2023年中国消费者对羽绒服填充物类型偏好调查中,73.88%的消费者会选择鹅绒,44.99%的消费者会选择鸭绒,37.20%的消费者会选择灰雁绒,29.16%的消费者会选择羽绒棉。

国外羽绒服品牌因为起步较早,已经在相关专业领域上走得较远,暂时主导头部梯队,以Canada Goose(加拿大鹅)、Moncler(盟可睐)、TheNorthFace(北面)为代表的海外高端羽绒服品牌占领了市场的高价位段,国产羽绒服企业市场份额遭挤压。

这也促使国产羽绒服行业开始转型,向中高端市场发展。随着消费者国货意识崛起,以波司登、马克华菲为代表的本土羽绒服品牌在中高端羽绒服市场中蓄力发展,鸭鸭、天空人Skypeople、雅鹿、雪中飞、坦博尔、冰洁、高梵等国产羽绒服都在激烈的市场竞争中脱颖而出。不仅如此,以李宁、安踏等为代表的运动休闲品牌也陆续推出羽绒服款式。

中国作为幅员辽阔的国家,一直以来都存在冬季南北方温度差异大的现象。据气象专家预测,由于今年的厄尔尼诺现象,使南方降水偏多,因此2023/2024冬季,中国暖冬的概率会增加,而羽绒服产品具有明显的周期性,暖冬对于南方地区的羽绒服市场而言尤其充满挑战。这使得国产品牌需要通过多种类型的季节性服饰设计、敏捷的供应链协作等抗衡气候因素对环境带去的影响。

不过随着旅行、运动风潮的热潮复苏,各地消费者们都对滑雪、冰雪旅行等抱有浓厚兴趣,更适合这些场景的羽绒产品将迎来新的机会。羽绒服品牌需要不断提升和完善自己的产品,在这个过程中进一步推动了国内羽绒服技术的发展,提升了中国羽绒服行业整体水平。在应对机遇与变化的同时,重塑羽绒产品的更多可能。

全拓数据认为,目前国产羽绒服行业处于转型发展期,随着国内产品品质、功能及设计感的提升,产品功能性提升拓宽消费场景,时尚化转型吸引年轻消费群体,功能性和时尚性助推产品升级,消费市场对高质量、品牌化产品的接受度不断增强。加之线上渠道在直播电商、社交电商带动下,羽绒服市场有望延续快速发展趋势。