宁波银行发布了国内城商行首个云品牌“宁行云”,首次展现了宁波银行数字化赋能综合云端载体的金融科技实力。随着数字化转型的深入发展,将核心系统之外的所有应有系统全部放到云计算平台上,已经是部分国有大行、股份制银行和城商行的通行做法。

早在20世纪70年代,我国金融行业便开始信息化建设,已经拥有非常强大、复杂的IT体系。经历了漫长的萌芽起步、探索实践,伴随互联网巨头相继布局云计算,以及传统金融机构围绕新型技术的新一轮IT改革,加速了云计算在金融行业的应用实践。

云计算的发展前景被不断肯定,并成为金融行业数字化转型的必备能力。在政策指引下,由党政延伸而来的信创在金融行业进入应用爆发增长阶段。全拓数据显示,2022年中国金融云市场规模将达到495亿元,预计未来3年复合增长率为29.6%,2025年我国金融云市场规模将有望突破千亿。

目前国内传统金融机构使用云计算技术主要采用私有云和行业云两种部署模型。金融行业按照业务又可以细分为银行业、证券业、保险业、互联网金融等。对于传统金融机构,尤其是银行业来说,上云已是大势所趋,不但能节约人工,还为银行“大零售”转型批量化获客和服务提供了可能性。

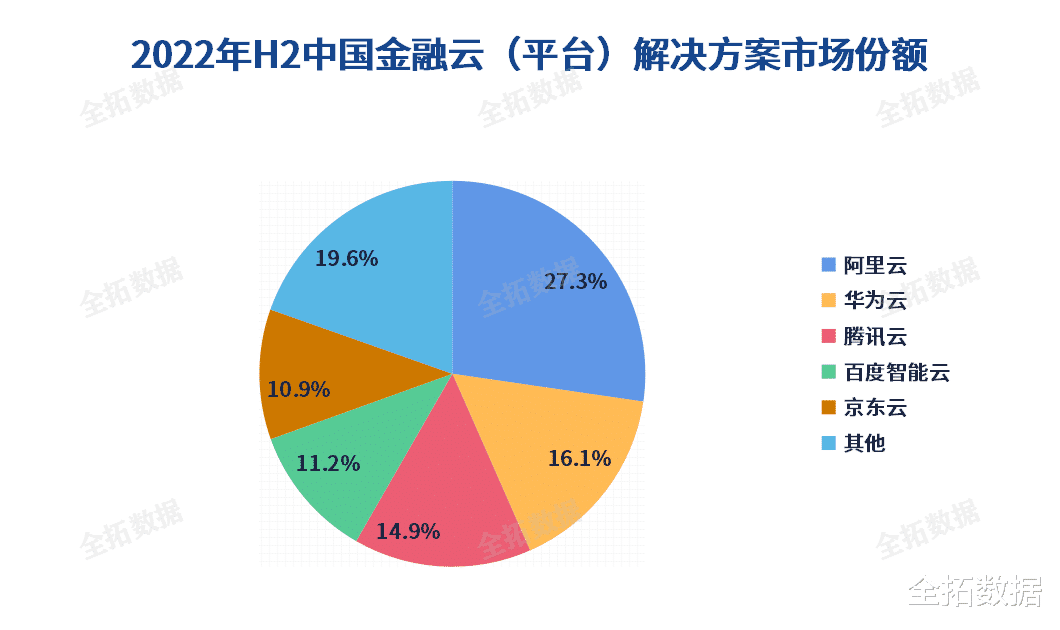

根据各参与主体的发展背景与业务重心,我国金融云市场形成了以综合型云厂商、产品型云厂商、传统IT服务商、金融科技子公司为主的市场竞争格局。全拓数据显示,阿里云、华为云、腾讯云、百度智能云、京东云排名前五,以总和80.4%的市场份额在此赛道继续占据绝对优势。

全拓数据显示,金融云应用解决方案市场中,排名前五的云服务商市场份额总和为27.0%,市场集中度同比略有下降。排名前三的云服务商分别是中科软科技、宇信科技、百度智能云,南天信息和恒生电子则并列第四。

对于中小银行而言,在上云时往往会面临三大挑战:一是业务压力大,但是自身的信息化建设能力却不足;二是没有雄厚的财力和充沛额人力资源;三是运行维护难,管理和整合的难度加大,风险控制面临的挑战也与日俱增。行业云则是助力中小银行转型理想、高效的部署模式。与公有云相比,行业云符合金融行业监管合规要求,又解决了中小银行“缺钱少人”的痛点,能够以相对低廉的“月租服务费”的方式投资,不占用过多的运营资金。

全拓数据认为,伴随实践应用的逐渐成熟,极大释放云端了发展红利,金融云逐渐成为大势所趋。未来,伴随政策指引、标准保障、技术能力的不断完善,金融行业内外部的跨云协同壁垒将被逐渐打破,以“金融生态云”为中心的多层级协同互联体系有望建成。