随着全球经济的发展,尤其是新兴经济体基础设施建设的推进,对电力传输和通信网络建设的需求持续增加,进而推动电线电缆市场的发展。中国作为电线电缆生产和消费大国,在全球市场中占据重要地位。近年来,中国电线电缆行业市场规模已突破万亿人民币,且保持一定的增长速度。

电缆主要由导体、绝缘层和外护套组成,导体通常采用铜或铝等导电材料,绝缘层防止电流泄漏,外护套保护电缆不受损害。从产业链来看,电线电缆产业链上游为原材料,包括金属材料、绝缘及护套材料、铠装金属、屏蔽材料等;中游为不同电线电缆,可分为电力电缆、电气装备用电缆、通信电缆、裸导线、电磁线;下游应用于电力行业、轨道交通、建筑行业、工程机械、通信行业、航天航空等领域。

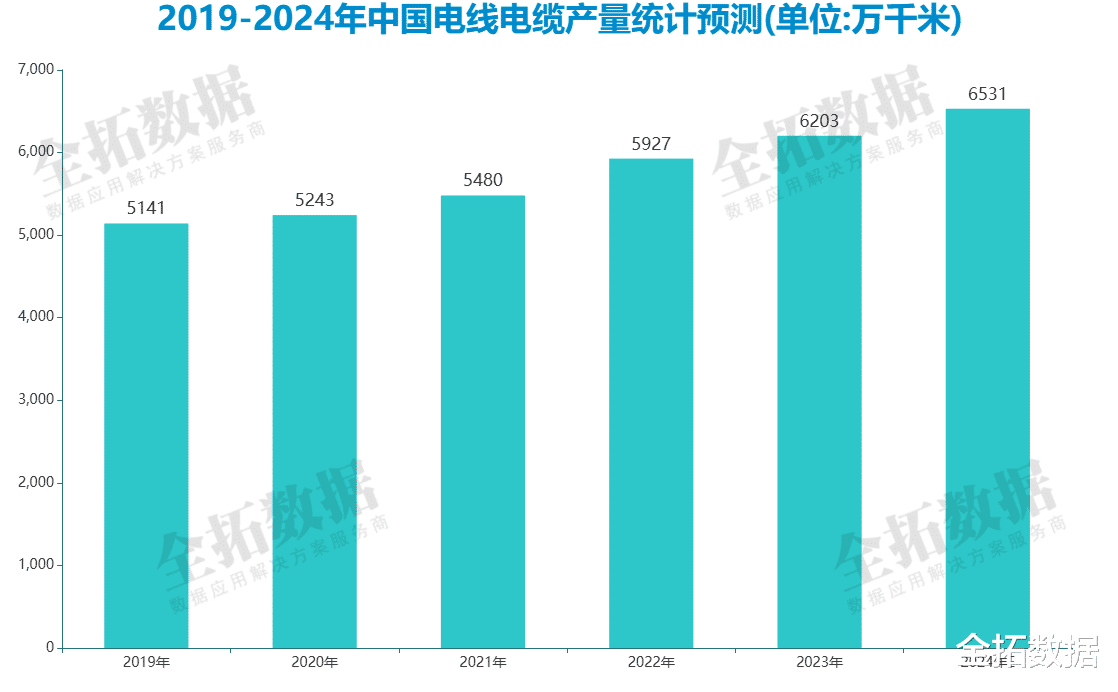

电线电缆作为电力传输和分配的核心组件,在全球范围内的需求确实呈现出不断增长的趋势。随着电力市场顶层设计和机制的不断完善,以及新能源发电和分布式能源接入的需求增加,电线电缆行业将迎来更多的发展机遇。据全拓数据调查显示,2023年我国电线电缆产量约为6203万千米,同比增长4.7%。未来,随着可再生能源的发展和智能电网的建设,电线电缆需求将不断增长,预计2024年我国电线电缆产量有望达6531万千米。

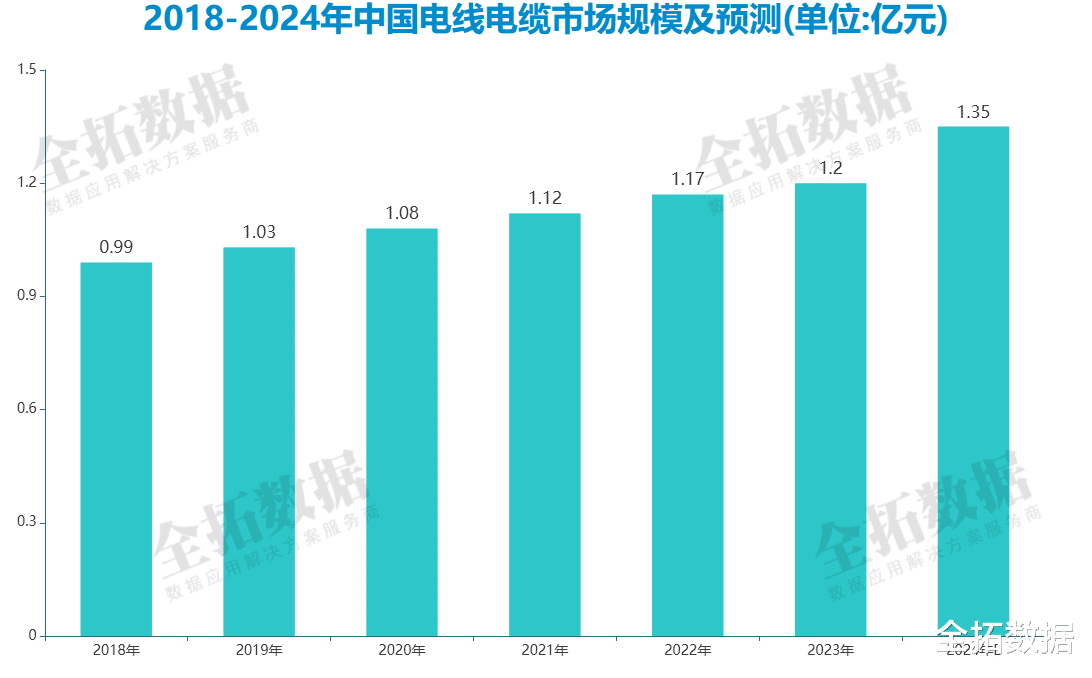

从市场规模来看,2018年-2023年我国电线电缆行业市场规模持续增长,据全拓数据统计,2018年我国电线电缆行业市场规模为0.99亿元,2023年增长到了1.2亿元。预计2024年市场规模可能继续扩大将达到1.35亿元。

从市场需求来看,电力系统、建筑、工业以及交通等领域的发展状况和市场需求直接影响到电线电缆行业的销售情况和市场前景。随着这些领域的不断发展,电线电缆的需求量将持续增长。据全拓数据调查,2023年电线电缆整体市场下游行业用户占比中能源电力领域占比最大,达到31%;其次是建筑领域,占28%;工业领域占26%;基础设施占10%;工业OEM占比最小,为5%。这表明能源电力和建筑领域是电线电缆的主要需求方,而工业OEM领域对电线电缆的需求相对较少。这种分布反映了各行业对电线电缆的依赖程度。

随着新材料的应用和制造工艺的改进,电线电缆行业的产品性能不断提升。智能化、绿色化成为未来发展的重要方向。智能化技术的应用可以实现电线电缆生产过程的实时监测、远程管理以及生产流程的优化,提高生产效率和产品质量。绿色化则体现在环保材料的使用、节能技术的研发以及产品的循环利用等方面。

全拓数据认为,技术创新是推动电线电缆行业发展的重要因素。未来,电线电缆行业将继续加大技术创新力度,研发更加高效、环保、智能化的电线电缆产品和技术。与此同时,随着全球贸易的深入合作和“一带一路”倡议的推进,中国电线电缆企业将继续拓展海外市场,实现国际化发展。未来随着技术的不断创新和市场的不断拓展,电线电缆行业将实现更加智能化、绿色化、国际化和技术创新的发展。