杭州李女士2021年出借50万元给朋友,口头约定月息3%。借款期满后对方仅偿还本金,双方对利息合法性产生争议。

经法院审理,最终仅支持按LPR四倍计算的利息,李女士因此损失预期收益18万元。

常见利息约定误区:

• 口头约定利息无效️• 超额利息抵扣本金• 利滚利计算违法• 逾期利息叠加不当

二、法律实务解析核心法律依据:

1️⃣《民法典》第680条

✅合法利息范围:

年利率≤LPR四倍

2025年4月LPR为3.1%

司法保护上限12.4%

2️⃣《民间借贷规定》第25条

利息约定要点:

需书面明确约定

超过LPR四倍部分无效

已付超额利息可抵扣本金

3️⃣《民法典》第676条

⚖逾期利息规则:

有约定从约定(不超LPR四倍)

无约定按LPR标准

可叠加违约金(总额受限)

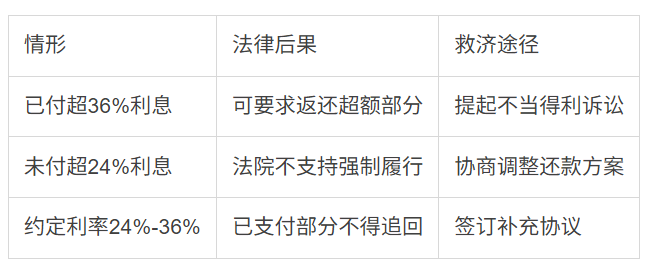

2025年利息计算速查表:

1️⃣规范借条书写要点

五要素必备:

① 本金数额(大小写)

② 利率标准(年化/月化)

③ 付息周期(按月/季/年)

④ 逾期责任(明确计算方式)

⑤ 担保条款(保证类型)

2️⃣利息约定避坑指南

三大注意事项:

拒绝"砍头息"(例:借10万实收9万)

分期还款需注明冲抵顺序

调整利率需重新签订协议

3️⃣电子证据留存技巧

四类必备电子存证:

聊天记录(含利息约定)

转账备注(注明利息支付)

语音确认(保存原始载体)

邮件往来(使用公证邮箱)

❓四、延伸问题解答问:现金支付利息如何证明?

答:需备齐三样证据:

• 收款收据(载明利息属性)

• 银行取现记录

• 证人见证笔录

依据:《民事诉讼法》第66条

问:P2P平台借贷利息怎么算?

答:分两种情况:

• 2020年8月20日前:适用24%-36%旧规

• 2020年8月20日后:统一按LPR四倍

依据:最高法司法解释时效规定⚖️重要提示2020年8月20日前:

借款协议

借款人:张三(身份证号:XXXXXXXXXXXXXXXXXX)

出借人:李四(身份证号:XXXXXXXXXXXXXXXXXX)

借款事实:

为经营需要,借款人通过银行转账收到借款¥100,000元(大写:拾万元整)

利息约定:

年利率10%(不超过合同成立时LPR四倍),按季付息

还款期限:

2025年12月31日前还清本息

特别条款:

逾期还款按LPR的4倍计息,维权费用由违约方承担

借款人签章:__________ 日期:2023年9月1日(附:身份证复印件及转账凭证)

建议借贷双方注意:每季度查询最新LPR数据

大额借贷办理抵押登记

每笔利息支付留存凭证

定期对账更新借条内容

附:LPR变化表