炎炎夏日,很多人会来一块雪糕清凉解暑。而作为“雪糕界的爱马仕”,钟薛高也是很多年轻消费者的首要选择。不过,相比早几年的传播声量与话题量,钟薛高似乎已沉寂很久。

继一年前钟薛高疑似“打火机点燃雪糕烧不化”事件后,钟薛高上一次登上热搜,是因为“钟薛高推出3.5元雪糕”。

相比钟薛高此前数十倍的价格,大幅降价至3.5元的钟薛高,确实值得登上热搜。不过,业内人士注意到,除了这次大幅降价这个消息外,大多数关于钟薛高的消息,并非好消息。

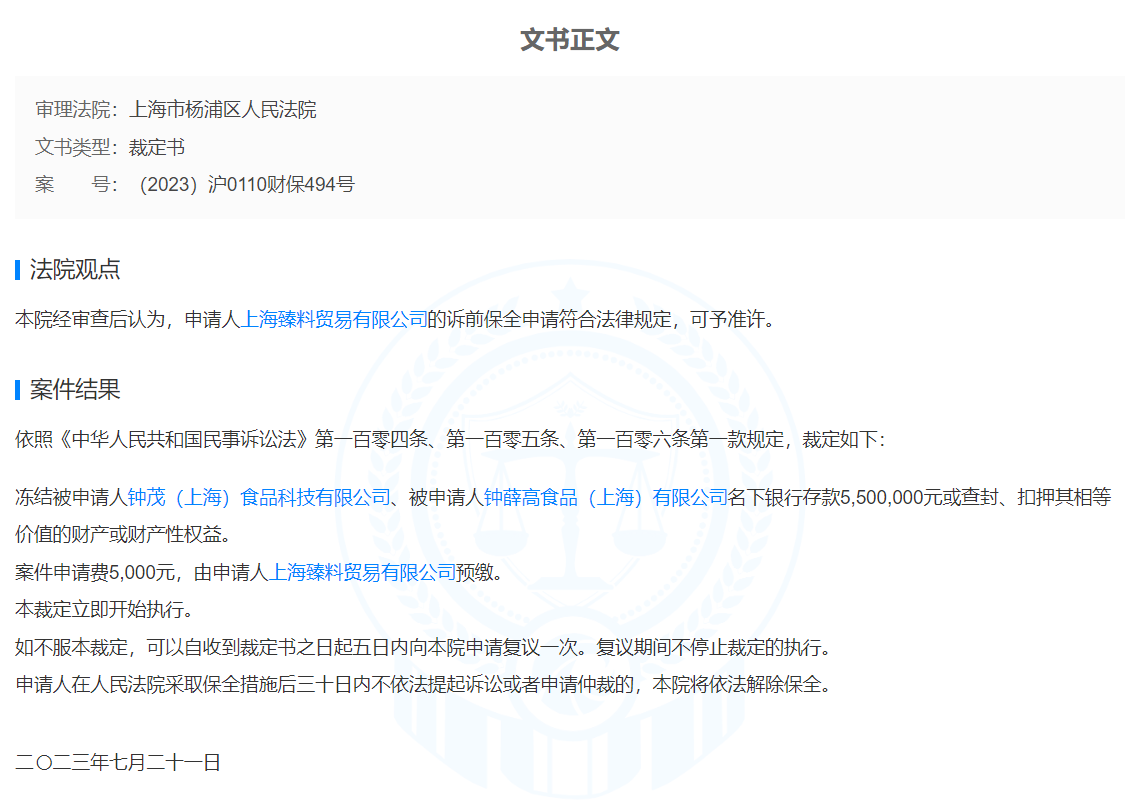

例如,近日天眼查网站显示,上海臻料贸易有限公司与钟茂(上海)食品科技有限公司等诉前财产保全裁定书公开。钟薛高因此被申请冻结550万元财产,法院已裁定执行。该事件也迅速引发业内关注,而对于钟薛高“自降身价”后的经营状况,业界也颇为担忧。

高端不等于高价,成也定位败也定位

iiMedia Research(艾媒咨询)数据显示,2021年中国冰淇淋行业市场规模为1600亿元,自2015年以来6年间累计上涨超90%,同比2020年增长8.84%,预计2022年市场规模将达到1672亿元。而据前瞻产业研究院数据显示,预计2027年突破2000亿关口,增长空间极富想象力。

不过,在市场占有率方面,钟薛高尚未杀进头部阵营。据《中国冰淇淋/雪糕行业趋势报告(2022版)》显示,伊利、和路雪、蒙牛、雀巢4家雪糕/冰淇淋品牌线下冰淇淋市场份额分别达到19%、15%、9%和8%,合计达51%。

据官方在年初一次经销商大会展示的信息显示,钟薛高在10元以上的价格带已是第一名,销售额突破10亿,是国内第四大冰淇淋销售商。不过,相比在冰淇淋板块,蒙牛50亿左右、伊利近百亿的规模,钟薛高在产品结构和渠道布局上与真正的头部企业之间,还有很大差距。

据观察,一开始就高举高打,在定价、定位方面高出市面产品一大截的钟薛高,成立五年之后似乎有些“高处不胜寒”。

五年前,钟薛高成立之初,就在品牌策略方面,选择了通过高端爆款“击穿”市场,让无数消费者对其“仰望”。由此,也形成了“高端、高价”等品牌认知与用户心智。

因此,在其尝试价格下探之时,钟薛高本应也可以轻松收割“低端”市场。无奈,国内的雪糕市场,依然是以低端市场为主流,以线上渠道销售为主,该领域的竞争也可想而知。

一直以来,雪糕/冰淇淋市场是低端市场为主流,据艾媒咨询2022年调查,中国消费者对冰淇淋单价的接受度普遍在3-10元(不含10元)之间,占比为70.9%,单价超过20元的冰淇淋可接受度极低,仅占5%左右。

与此同时,在销售渠道方面,雪糕/冰淇淋等产品的销售主要来源于线下,线上与线下的销量甚至二八开。据前瞻产业研究院发布的数据显示,2020年,雪糕/冰淇淋线上线下的销售占比为5%和95%;到了2021年,雪糕/冰淇淋线上线下的销售占比为20%和80%。

值得一提的是,定位高端的钟薛高,在产品定价与渠道布局方面,都与这一行业趋势有些背道而驰。例如,天猫双十一销售数据显示,钟薛高拿到了天猫和京东POP冰淇淋品类的“双料第一”。不过,产品定价过高、销量严重依赖线上的钟薛高,却在布局线下渠道时受阻。

一方面,其高于一般雪糕数倍的定价,让很多消费者望而却步,因此,在线下渠道销售,似乎并无竞争力。与此同时,受价格影响,钟薛高的高端产品动销或许不及蒙牛、伊利等品牌,也将直接影响经销商代理、进货的积极性。

另一方面,线下渠道布局,是一个耗资巨大的工程。尤其是雪糕对温度敏感,其物流成本之高,也让钟薛高不堪重负。据行业人士透露,批发和零售的冷链成本相去甚远,而根据钟薛高公布的数据,其物流成本占比46%,远高于行业平均成本32%。

另外,虽然钟薛高声称从品牌成立首年便开始布局线下,试图开店自营,但进展缓慢。据了解,其至今只在上海、成都、杭州、深圳等一二线城市开了数十家门店。

“自降身价”并非解药,钟薛高恐难破局

今年3月中旬,一向高定价的钟薛高推出了名为 Sa'Saa的雪糕,定价3.5元。据了解,这款新品包括牛奶、巧克力、红小豆、绿豆等4种口味,在其内部代号为“钟薛不高”,相关话题登上热搜第一,引发网友热议。

实际上,此举钟薛高或许酝酿已久。此前,据多家媒体报道,盘箸有喜(上海)生物科技有限公司申请多个“钟薛不低”“钟薛小高”“钟薛步步高”“钟薛不高”等商标。而该公司由钟薛高食品(上海)有限公司全资控股。

自此,钟薛高要转战低端市场便消息不断,而市场对其解读也有多种版本。一种声音认为,钟薛高此举是在“自降”身价,或许是其“高端定位”之下,布局线下市场受阻的无奈之举。另一种观点则认为,是钟薛高试图高低端通吃,通过产品定位互补,抢占更大的雪糕市场。

无论钟薛高出于哪种目的转向低端事端,但是低端产品的路线并不好走,却是不争的事实。因为一旦产品价格低、利润低,就意味着需要依靠销量,才能撑起钟薛高的营收规模。而相比蒙牛、伊利等乳业品牌数十年的布局,钟薛高想要短期完成线下渠道的渗透,显然也并非易事。

实际上,无数像钟薛高这样的新消费品牌,也在尝试走低端路线方面“栽了跟头”。以新消费赛道的奈雪的茶为例,其“轻松”系列上线一年有余,但是并未为奈雪的茶加分多少。数据显示,奈雪2022年净亏损4.61亿元,同比2021年的1.45亿,亏损扩大数倍。

虽然全年净增的251家门店,“轻松”系列也因为其单价更低而为奈雪的茶贡献了销量与营收,但是同样居高不下的租金、原材料和用工成本,却让其亏损加大甚至难以短期“止损”。

无独有偶,瑞幸咖啡用低价咖啡对标星巴克,但是其全年营业利润率却仅有8.7%,而同期星巴克全球运营利润率则达到14.3%。由此可见,低价对企业的盈利能力,可谓是致命伤。

对比之下,钟薛高过去主推的20元以上高价雪糕,用户接受度只有不到2%。因此,也导致其高价策略受挫,从而不得不向低价市场渗透。只是,由于品牌、渠道、毛利率等因素的影响,恐怕难以让钟薛高达到盈利预期。

相比之下,钟薛高除了早年在高端市场收割了大量流量、并形成了一定的品牌认知外,真实的市场竞争力几何,也十分存疑,而钟薛高想要突破营收、净利润的困局,恐怕也难以找到突破口。

值得低价策略下,原本的爆款产品将难复制,钟薛高问世之初,其过人之处不是敢定高价,而是太会讲故事了,能让消费者相信高价雪糕的合理性,因此也带来了大量的话题。但是当年轻消费者的新鲜度过后,恐怕其现象级爆款,也将再难复现。

搅局者层出不穷,竞争压力仍在

不容忽视的是,钟薛高虽然出身“高贵”,但是在市场竞争面前,却没有任何优待。而且,其面临的竞争压力来自四面八方,并难以找到应对之策。

首先,传统玩家蒙牛、伊利等乳业品牌,在消费者的心智中,可谓“根深蒂固”,此类品牌在雪糕、冰淇淋的江湖地位,短时间显然难以撼动。对于钟薛高而言,此类品牌年轻化的动作,也让其发展十分承压。例如,2023年6月中旬,蒙牛随变冰淇淋近期冠名《中国说唱巅峰对决2023》巅峰赛事,引发年轻消费者在社交媒体的热议。

其次,一些跨界品牌对雪糕、冰淇淋市场的蚕食,也不容忽视。例如,早在2018年,五粮液与喜茶就推出两款酒味冰淇淋,2019年泸州老窖和钟薛高推出“断片雪糕”,再到最近,茅台与蒙牛联合推出的“茅台冰淇淋”,都是在挑战钟薛高锁定年轻消费者的市场策略。

与此同时,一些网红蛋糕店、面包店、新茶饮品牌、中小乳业品牌也都在向雪糕、冰淇淋这个市场逐渐渗透。虽然这类品牌的影响力不及头部品牌,但是其先天的价格优势、渠道优势,却是钟薛高所无法比拟的。而各种竞争对手一齐瓜分市场,终究会让这个大市场相对分散,从而危及钟薛高进一步拓展市场。

再次,在钟薛高“引以为傲”的高端市场,钟薛高也面临着哈根达斯、DQ(奶品皇后)等外来高端品牌的竞争。而且,在品牌影响力方面,这些老牌企业因为长期以来沉淀的线下渠道优势,显得远比钟薛高更有亲和力、吸引力。

因此,在细分的高端市场上,钟薛高所面临的竞争,同样不只是价格之争,更是品牌之争、渠道之争。而在钟薛高的热度逐渐消退后,钟薛高也陷入了“高不成、低不就”的困局中。当其竞争优势所剩无几之时,其未来的发展,也将十分堪忧。

结语

作为新消费品牌,钟薛高成立之初,用爆款策略、高端定价策略,以及其雪糕故事,快速打开了市场,并在雪糕这个细分赛道杀出了一条血路,其成长路径固然值得业界学习、借鉴。

但是与此同时,钟薛高的主营产品终究是季节性产品,因此也有淡季、旺季之分。而且,随着市场参与者越来越多、市场分布也越来越分散。

因此,空有“网红”之名,却实际优势不足的钟薛高,想要杀进真正的头部阵营,恐怕尚需时日。更令人担忧的是,钟薛高在高端市场已经现出疲态,而其低价策略尚未见到成效,由此给钟薛高的盈利能力,也带来了不可预知的风险。

种种压力之下,钟薛高的未来之路,难言一片坦途。而本次被曝冻结550万财产的原因,虽然未知,但是或许是钟薛高的内部经营遇到麻烦的信号,这对钟薛高而言,无疑也是一种警醒。

作者:尼古

编辑:尼克

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但财狗商业评论及文章作者不保证该文章提及或者展示关联等信息资料的完整性、准确性。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。